Indledning

Den væsentlige danske lovgivning på hvidvaskområdet er hvidvaskloven, der både implementerer EU´s 4. og 5. hvidvaskdirektiv samt en række internationale anbefalinger fra Financial Action Task Force (FATF).

Hvidvasklovens formål er at forebygge og bekæmpe hvidvask og terrorfinansiering. Loven stiller bl.a. krav om, at man legitimerer og risikovurderer sine kunder, samt underretter Hvidvasksekretariatet (NSK) om mistanke om hvidvask eller finansiering af terrorisme. Erhvervsstyrelsen fører tilsyn med hvidvasklovens overholdelse og yder vejledning i hvidvasklovens anvendelsesområde og de forpligtelser, der følger af loven.

Kapitel

1

Erhvervsaktiviteter og registreringspligt

1

En række erhvervsaktiviteter er omfattet af hvidvasklovens regler. For nogle af disse gælder en særlig registreringspligt, der skal opfyldes, før man begynder at udøve erhvervsaktiviteten.

For personer og virksomheder, der er omfattet af hvidvaskloven, gælder hvidvasklovens forpligtelser i forhold til bl.a. legitimering og risikovurdering af kunder samt underretning af Hvidvasksekretariatet i tilfælde af, at der er mistanke om, at en kunde er indblandet i hvidvask eller terrorfinansiering.

Der gælder en særlig registreringspligt i 'Erhvervsstyrelsens register til bekæmpelse af hvidvask' for virksomheder og personer, der udbyder én eller flere af følgende erhvervsaktiviteter:

- Virksomhedsoprettere - Når man erhvervsmæssigt opretter virksomheder for andre

- Professionelle ledelsesmedlemmer - Når man fungerer som (eller sørger for, at en anden fungerer som) et ledelsesmedlem i en virksomhed på vegne af andre (Dette omfatter ikke at fungere som fx direktør i sin egen virksomhed).

- Udbydere af c/o adresser og kontorhoteller med virtuelle kunder, hvor der tilbydes supplerende ydelser - Når man stiller en postadresse til rådighed og derudover tilbyder telefonpasningsydelser, videresendelse af post el. lign. for kunder, der ikke er fysisk til stede på adressen.

- Fondsforvaltere - Når man fungerer som (el. sørger for, at en anden fungerer som) forvalter eller administrator af en fond.

- Professionelle aktionærer - Når man fungerer som (eller sørger for, at en anden fungerer som) nominee i en virksomhed på vegne af andre.

OBS: Virksomheder og personer skal søge om optagelse og registreres i 'Erhvervsstyrelsens register til bekæmpelse af hvidvask', før man begynder at udbyde ovenstående.

1.1. Erhvervsaktiviteter omfattet af hvidvaskloven

Erhvervsstyrelsen er ansvarlig for at føre tilsynet med ikke-finansielle virksomheder, jf. hvidvasklovens § 1, nr. 14-17 og nr. 21:

- Nr. 14: Revisorer og revisionsvirksomheder godkendt i henhold til revisorloven.

- Nr. 15: Ejendomsmæglere og ejendomsmæglervirksomheder.

- Nr. 16: Skatterådgivere, eksterne bogholdere, ikke-godkendte revisorer og andre virksomheder og personer, der i øvrigt erhvervsmæssigt leverer samme ydelser som advokater, revisorer og ejendomsmæglere.

- Nr. 17: Tjenesteydelser til virksomheder, jf. hvidvasklovens § 2, nr. 12, a-e.

- a) Virksomhedsoprettere

- b) Professionelle ledelsesmedlemmer

- c) Udbydere af c/o adresser og virtuelle kontorhoteller

- d) Fondsforvaltere

- e) Professionelle aktionærer

- Nr. 21: Virksomheder og personer, der erhvervsmæssigt opbevarer, handler med eller formidler handel med kunstværker, herunder gallerier og auktionshuse, hvor værdien af transaktionen eller af en række indbyrdes forbundne transaktioner udgør 50.000 kr. eller derover.

Det er vigtigt at være opmærksom på, at man ikke må udøve erhvervsaktiviteterne omfattet af hvidvasklovens § 1, nr. 17, før man er blevet registreret i Erhvervsstyrelsens register til bekæmpelse af hvidvask, jf. § 58, stk. 1.

1.2. Særlig registreringspligt for aktiviteterne omfattet af § 1, nr. 17

Udover de forpligtelser, der gælder for alle personer og virksomheder, der er omfattet af hvidvaskloven, gælder der en særlig registreringspligt for aktiviteterne omfattet af § 1, nr. 17.

Det betyder, at man skal søge om optagelse og registreres i 'Erhvervsstyrelsens register til bekæmpelse af hvidvask', før man begynder at udøve én eller flere af følgende erhvervsaktiviteter:

Nr. 17: Tjenesteydelser til virksomheder, jf. hvidvasklovens § 2, nr. 12, a-e:

- a) Virksomhedsoprettere: Når man erhvervsmæssigt opretter virksomheder for andre.

- b) Professionelle ledelsesmedlemmer: Når man selv - eller sørger for, at en anden - fungerer som ledelsesmedlem i en virksomhed på vegne af andre (gælder IKKE, hvis man fungerer som fx direktør i egen virksomhed).

- c) Udbydere af c/o adresser og kontorhoteller med virtuelle kunder, hvor der tilbydes supplerende ydelser: Når man stiller en postadresse til rådighed og derudover tilbyder telefonpasningsydelser, videresendelse af post el. lign. for kunder, der ikke er fysisk til stede på adressen.

- d) Fondsforvaltere: Når man selv - eller sørger for, at en anden - fungerer som forvalter eller administrator af en fond.

- e) Professionelle aktionærer: Når man selv - eller sørger for, at en anden - fungerer som nominee i en virksomhed på vegne af andre.

Advokater, advokatvirksomheder, godkendte revisorer og godkendte revisionsvirksomheder skal IKKE registreres hos Erhvervsstyrelsen for at udøve de registreringspligtige erhvervsaktiviteter, da de allerede er registrerede i forhold til de særlige tilsyn, der er forbundne med deres virksomhed.

1.3. Registrering i Erhvervsstyrelsens register til bekæmpelse af hvidvask

Du kan søge om registrering i "Erhvervsstyrelsens register til bekæmpelse af hvidvask" via den digitale selvbetjeningsløsning på Virk.

Processen for registrering afhænger af, om det er en ny eller en eksisterende virksomhed. Som led i ansøgningsprocessen vil Erhvervsstyrelsen altid se på, om virksomhedens ledelse eller reelle ejere er dømt for et strafbart forhold, der begrunder en nærliggende fare for misbrug af deres stilling i en registreret virksomhed, jf. hvidvasklovens § 58, stk. 2 og 3.

Kopi af straffeattest

Medlemmerne af virksomhedens ledelses- og ejerkreds vil via digital post modtage en anmodning om, at Erhvervsstyrelsen får udleveret en kopi af deres straffeattester fra politiet. Hvis Erhvervsstyrelsen finder, at der foreligger en fare for misbrug, vil registrering hos styrelsen blive nægtet, og virksomheden må ikke udøve registreringspligtige erhvervsaktiviteter, jf. hvidvasklovens § 1, nr. 17.

Det er også muligt at søge om registrering som person med sin personlige digitale signatur, men hvis den registreringspligtige erhvervsaktivitet udøves i forbindelse med en virksomhed, så er det virksomheden, der skal registreres.

1.4. Erhvervsaktiviteter som ikke er en hovedbeskæftigelse

Hvidvasklovens forpligtelser gælder alle erhvervsaktiviteter, der er omfattet af loven - også selvom erhvervsaktiviteterne ikke er en hovedbeskæftigelse.

Hvis din virksomhed f.eks. hovedsageligt tilbyder udlejning af erhvervslejemål til 100 kunder, der befinder sig fysisk på adressen, men samtidig tilbyder en c/o-adresseservice til 5 såkaldte virtuelle virksomhedskunder, der ikke er fysisk tilstede på adressen, så vil hvidvasklovens forpligtelser samt registreringspligten i Erhvervsstyrelsens register til bekæmpelse af hvidvask gælde i forhold til de 5 virtuelle virksomhedskunder med en c/o-adresse.

Kapitel

2

Materiale efter hvidvaskloven

2

Erhvervsstyrelsen fører tilsyn med hvidvaskloven og vejleder i lovens anvendelsesområde. I den forbindelse gør styrelsen opmærksom på nogle af de forpligtelser, der følger af at være omfattet af loven.

Vær opmærksom på at nedenstående oversigt over pligter som følge af hvidvaskloven er ikke udtømmende. Virksomheder og personer har selv ansvar for at sikre sig et udtømmende kendskab til lovens indhold.

2.1. § 7: Risikovurdering

Der skal foretages en risikovurdering med udgangspunkt i virksomhedens eller personens forretningsmodel og omfatte vurderingen af risikofaktorer, der er forbundet med kunder, produkter, tjenesteydelser og transaktioner samt leveringskanaler og lande eller geografiske områder, hvor forretningsaktiviteterne udøves. Risikovurderingen skal dokumenteres og løbende opdateres.

2.2. § 8: Skriftlige politikker, procedurer og kontroller

Der skal udarbejdes skriftlige retningslinjer vedrørende en række af lovens forpligtelser, herunder bl.a. kundekendskabsprocedurer, undersøgelses-, noterings-, og underretningspligt. De skriftlige politikker, procedurer og kontroller skal udarbejdes med udgangspunkt i risikovurderingen efter § 7.

2.3. § 35: Whistleblowerordning

Virksomheder og personer med over 5 ansatte skal have en ordning, hvor deres ansatte via en særlig, uafhængig og selvstændig kanal kan indberette overtrædelser af hvidvaskloven.

Kapitel

3

Kundekendskabsprocedurer

3

Virksomheder og personer skal efter hvidvaskloven foretage kundekendskabsprocedurer på sine kunder.

Kundekendskabsprocedurerne skal foretages ved etablering af forretningsforbindelsen og indebærer bl.a. at der skal indhentes identitetsoplysninger på kunden, såsom navn, CPR-nr./CVR-nr., og efterfølgende skal der laves en kontrol af dette, f.eks. ved kørekort og/eller pas, opslag i CVR mv.

Der skal indhentes og kontrolleres identitetsoplysninger på fysiske personer, herunder reelle ejere, ligesom der skal ske klarlæggelse af en juridisk persons ejer- og kontrolstruktur samt indhente oplysninger om forretningsforbindelsens formål. Derudover er der krav om løbende ajourføring ud fra en risikovurdering, da det er en forpligtelse, der løber i hele kundeforholdet.

Det bemærkes, at omfanget af kundekendskabsprocedurerne varierer alt efter virksomhedens risikovurdering af den konkrete kunde.

Virksomheder og personer skal, når de behandler personoplysninger som led i deres forpligtelser efter hvidvaskloven, iagttage gældende regler for behandling af personoplysninger.

- Find nærmere generel information om persondataloven på Datatilsynets hjemmeside.

- Find nærmere information om kundekendskabsprocedure i Finanstilsynets vejledning om lov om forebyggende foranstaltninger mod hvidvask og finansiering af terrorisme (hvidvaskloven) (pdf)

3.1. Risikovurdering af det enkelte kundeforhold

Virksomheder omfattet af hvidvaskloven er forpligtet til at gennemføre kundekendskabsprocedurer efter hvidvasklovens §§ 10-21.

Som en del af kundekendskabsprocedurerne skal virksomheden vurdere hvilken risiko, der er forbundet med det enkelte kundeforhold. Risikovurderingen skal fastlægge omfanget af virksomhedens kundekendskabsprocedurer i det enkelte kundeforhold. Risikovurderingen har derfor blandt andet indflydelse på hvilke oplysninger, der skal indhentes om kunden, om der kan gennemføres lempede kundekendskabsprocedurer, eller om der skal gennemføres skærpede kundekendskabsprocedurer, og hvordan den løbende overvågning af kunden tilrettelægges.

Virksomheden skal foretage en risikovurdering af det enkelte kundeforhold for at fastlægge omfanget af de kundekendskabsprocedurer, som gennemføres i det pågældende kundeforhold.

Efter hvidvaskloven kan kunder inddeles i tre grader af risiko;

- Begrænset risiko

- Normal risiko

- Øget risiko

Alt efter hvordan en kunde risikovurderes, så skal virksomhedens kundekendskabsprocedurer tilpasses hertil.

Virksomheden skal gennemføre almindelige kundekendskabsprocedurer i kundeforhold, som udgør en normal risiko for virksomheden. Hvis et kundeforhold udgør en begrænset risiko, er der mulighed for at gennemføre lempede kundekendskabsprocedurer. Hvis et kundeforhold derimod udgør en øget risiko, skal virksomheden gennemføre skærpede kundekendskabsprocedurer.

Man skal foretage en risikovurdering af kunden ved etablering af kundeforholdet, når kundens relevante omstændigheder ændrer sig eller i øvrigt på passende tidspunkter. Virksomheden skal derfor sikre sig, at risikovurderingen til enhver tid er gældende og opdateret.

Ændringer i en kundes relevante omstændigheder

- Ændringer i ejer- og kontrolstrukturen

- Ændringer i kundens forretningsmodel – f.eks. eksport til risikobetonede lande

- Ændringer i den eller de reelle ejeres bopæl – flytter den reelle ejer f.eks. til et risikobetonet land?

- Kunden opretter en filial i et risikobetonet land – f.eks. til produktion af varer

Passende tidspunkter omfatter, at virksomheden ved et allerede etableret kundeforhold løbende henvender sig til kunden for at sikre sig, at de indhentede oplysninger på kunden stadig er korrekte og tilstrækkelige.

Passende tidspunkter

- Når virksomheden juridisk er forpligtet til at kontakte kunden – f.eks. ved udarbejdelse af årsrapport

- Når kunden ønsker, at virksomheden skal levere en ny ydelse

- Hvis kunden ønsker at skifte leveringskanal – f.eks. i tilfælde af, at kunden pludselig ønsker, at al kommunikation skal foregå via skrift og ikke længere via fysiske møder, som det måske hidtil har været.

- Hvis virksomheden bliver bekendt med nye former for svindel som kunne have relevans for den ydelse, som en kunde benytter sig af

- Hvis der kommer en ny national- eller supranational risikovurdering, som kan have indflydelse på kundeforholdet

En risikovurdering består af to elementer:

- Identifikation af risikofaktorer og

- en konkret vurdering af de identificerede risikofaktorer.

Virksomheden skal som minimum inddrage følgende i risikovurderingen:

- Kundeforholdets formål

- Kundeforholdets omfang

- Kundeforholdets regelmæssighed og varighed

- Hvidvasklovens bilag 2 og bilag 3

De enkelte risikofaktorer indebærer ikke i sig selv en begrænset eller øget risiko. Man skal som virksomhed vurdere den enkelte risikofaktor og dennes risikoniveau i det konkrete kundeforhold. Risikofaktorerne kan hver især isoleret set udgøre f.eks. en begrænset eller en øget risiko. Virksomheden skal derfor forholde sig til de enkelte faktorer, og hvilken betydning de tilsammen udgør for kundens risikoprofil og den efterfølgende kundekendskabsprocedure.

Formål dækker over vurderingen af kundens formål med indgåelsen af kundeforholdet, og hvorfor kunden ønsker at etablere kundeforholdet. Dette kan omfatte en vurdering af ydelserne, som kunden ønsker, at virksomheden leverer.

Vurdering af kundens formål

- Ønsker kunden at have c/o adresse hos et virtuelt kontorhotel, skal det f.eks. vurderes, hvordan formålet med denne ydelse hænger sammen med kundens forretningsmodel eller lign.

- Ønsker kunden bistand med genoptagelse af en virksomhed under tvangsopløsning, skal rådgiveren f.eks. vurdere baggrunden for oversendelsen af virksomheden til tvangsopløsning. Rådgiveren skal herunder vurdere, om vedkommende ønsker at påtage sig de mulige risici, der vil være forbundet med arbejdet – eksempelvis ved berigtigelse af årsregnskab eller erklæring om selskabskapitalens tilstedeværelse.

Omfang samt regelmæssighed og varighed dækker over en vurdering af omfanget af aktiviteterne, som kundeforholdet indebærer. Ligeledes dækker det over omfanget af kontakten, som virksomheden har med kunden samt kundeforholdets varighed. Det vil sige, at virksomheden skal foretage en vurdering af de aktiver eller transaktioners størrelse, som virksomheden skal behandle, hvor mange ydelser virksomheden skal levere til kunden m.m.

Vurdering af ydelsernes omfang

Dette kan omfatte en vurdering af omfanget af de ydelser, som virksomheden leverer til kunden, herunder hvor tæt et kendskab virksomheden opnår til kunden på baggrund af sit arbejde.

Vurdering af regelmæssighed

Vurderingen af regelmæssighed kan omfatte en vurdering af, om der sker løbende gennemgang af kundens bogføring, f.eks. til brug for opstilling af årsregnskab.

Vurdering af kundeforholdets varighed

Vurderingen af kundeforholdets varighed kan omfatte, om der er tale om et kundeforhold af kortere eller længere varighed.

Hvidvasklovens bilag 2 og bilag 3 omfatter lovbestemte risikofaktorer. Bilag 2 omfatter risikofaktorer, som potentielt kan indebære en begrænset risiko. Bilag 3 omfatter risikofaktorer, som potentielt kan indebære en øget risiko. Risikofaktorerne oplistet i bilag 2 og bilag 3, som skal inddrages i risikovurderingen, har blandt andet fokus på geografiske risikofaktorer og risikofaktorer i forbindelse med produkter, tjenesteydelser, transaktioner og leveringskanaler.

Bemærk: Der ikke tale om en udtømmende liste over risikofaktorer i henholdsvis bilag 2 og bilag 3. Der kan være andre relevante risikofaktorer, som beror på virksomhedens egne erfaringer, risikofaktorer oplistet i de nationale- og den supranationale risikovurdering m.m.

Risikofaktorerne, som nævnes i bilag 2 og bilag 3, skal kun vægtes i risikovurderingen, hvis faktorerne reelt er til stede og gør sig gældende for den konkrete risikovurdering.

3.2. Risikovurderingens indflydelse på gennemførelsen af valgte kundekendskabsprocedurer

Virksomheden skal altid kontrollere kundens identitet. En risikovurdering kan derfor aldrig føre til, at der ikke indhentes identitetsoplysninger på den enkelte kunde. Virksomheden skal derfor i hvert enkelt kundeforhold indhente identitetsoplysninger på kunden. Identitetsoplysningerne skal kontrolleres, kundens formål og tilsigtede beskaffenhed skal vurderes, der skal foretages en risikovurdering af kunden, og der skal klarlægges procedurer for den løbende overvågning af kundeforholdet. Ved juridiske kundeforhold skal de reelle ejeres identitet ligeledes kontrolleres.

Risikovurderingen kan ikke resultere i, at man kan fravige kravene til kundekendskabsprocedurer efter hvidvasklovens § 11. Risikovurderingen skal fastlægge omfanget af kundekendskabsprocedurerne for at imødegå den konstaterede risiko. Det vil sige, at risikovurderingen skal ligge til grund for, om der skal foretages yderligere eller evt. færre foranstaltninger i henhold til kundekendskabsprocedurerne alt efter, om den enkelte kunde vurderes at være af begrænset, normal eller øget risiko.

Derudover skal risikovurderingen danne grundlag for tilrettelæggelse af den løbende overvågning af kundeforholdet. Jo højere risiko, der er forbundet med kunden, jo tættere skal man overvåge det pågældende kundeforhold. Den løbende overvågning skal sikre, at transaktioner, der foretages, ændring af kundens forretningsmodel m.m. er i overensstemmelse med virksomhedens viden om kunden og kundens forretningsmodel samt den senest foretagne risikovurdering. I forbindelse med den løbende overvågning skal virksomheden også sikre, at dokumenter, data og oplysninger, som er indhentet i forbindelse med de anvendte kundekendskabsprocedurer, er korrekte og ajourført.

Ved længeværende kundeforhold indebærer kravet om løbende overvågning, at virksomheden løbende skal vurdere, om kundens forespørgsler er usædvanlige på baggrund af det kendskab, som virksomheden har til kunden.

3.3. Inddragelse af den nationale- og supranationale risikovurdering

Af den nationale risikovurdering fremgår følgende inddeling af risikoniveauerne:

- Begrænset

- Moderat

- Betydelig

- Høj

Af den supranationale risikovurdering fremgår følgende inddeling af risikoniveauerne:

- Mindre betydelig (Low significant (Low))

- Moderat grad betydelig (Moderately significant (Medium))

- Betydelig (Significant (High))

- Meget betydelig (Very significant (Very high))

Som bekendt er der i hvidvaskloven krav om, at virksomheder skal identificere de risici, de kan blive udsat for både på hvidvask- og terrorfinansieringsområdet og vurdere, hvordan de manifesterer sig, og hvor store de kan være. På den baggrund skal virksomhederne beslutte, hvordan de indretter sig for at overholde hvidvasklovgivningen og imødegå risiciene. Vurderingerne i den supranationale og de nationale risikovurderinger skal inddrages og dermed kvalificere og underbygge risikovurderingen af det enkelte kundeforhold.

Med hensyn til den enkelte kunde kan virksomheden i henhold til hvidvasklovens § 11, stk. 3, foretage kundekendskabsprocedurerne på baggrund af en risikovurdering. Det væsentlige er, at hvis en kunde har en øget risiko, skal virksomheden foretage skærpede kundekendskabsprocedurer. Hvis kunden har begrænset risiko, kan virksomheden gennemføre lempede kundekendskabsprocedurer. Implicit kan der dermed også være kunder med normal risiko. Virksomheden kan derfor have tre eller flere gradueringer af risiciene, det er blot vigtigt, at disse er begrundet.

Virksomheden skal vurdere risiciene ved sine kunder på baggrund af oplysninger om forretningsforbindelsens formål, omfang, regelmæssighed og varighed samt de faktorer, som fremgår af hvidvasklovens bilag 2 og bilag 3. Vurderingerne i den supranationale- og de nationale risikovurderinger skal også inddrages og dermed kvalificere og underbygge risikovurderingen af det enkelte kundeforhold.

Det indebærer omvendt ikke, at virksomheden skal klassificere kunderne på samme vis som de nationale- og den supranationale risikovurdering, eller at en kunde altid har samme risiko som den branche, som kunden tilhører. En virksomhed kan ud fra en konkret vurdering, og efter overvejelse og inddragelse af risikovurderingerne, derfor godt komme frem til, at en given kunde i en af de pågældende brancher ikke er af øget risiko. Omvendt kan virksomheden også i forbindelse med vurderingen af den enkelte kunde komme frem til, at man vurderer, at kunden er af øget risiko, selvom kundens branche ikke er omfattet af en øget risiko i risikovurderingerne.

Gradueringen af risiko i eksempelvis den nationale risikovurdering betyder dermed ikke, at virksomheden skal anvende samme graduering i virksomhedens risikovurdering af det enkelte kundeforhold. Vurderingerne i den nationale risikovurdering skal inddrages blandt andre relevante risikofaktorer. Gradueringerne i den nationale risikovurdering er derfor ikke i sig selv udslagsgivende for virksomhedens egen graduering af risiko, men hvis en kundes branche i den nationale risikovurdering er klassificeret som betydelig eller høj, er dette selvfølgelig noget, man som virksomhed skal være meget opmærksom på i sin egen risikovurdering af kunden.

3.4. Vurdering af en forretningsforbindelses formål og tilsigtede beskaffenhed efter hvidvaskloven

Virksomheder omfattet af hvidvaskloven skal gennemføre kundekendskabsprocedurer efter hvidvasklovens §§ 10-21.

Virksomheden har en række forpligtelser vedrørende kundekendskabsprocedurer efter hvidvaskloven. Det omfatter blandt andet, at der skal foretages en vurdering af den enkelte kundes formål og tilsigtede beskaffenhed. Loven fastsætter minimumskrav til vurderingens indhold.

Virksomheden skal bl.a. ved kundeforholdets etablering vurdere, hvad en kundes formål er med at indgå i den givne forretningsforbindelse. Det betyder, at virksomheden skal forholde sig til, hvilke ydelser kunden ønsker, og vurdere, hvorfor kunden ønsker de pågældende ydelser.

Virksomheden skal endvidere vurdere kundeforholdets tilsigtede beskaffenhed. Det betyder, at virksomheden skal vurdere kundens grundlæggende formueforhold, herunder oprindelsen af kundens midler, eller hvordan en virksomhedskunde opnår sin indtjening. Det vil sige, at virksomheden skal vurdere de egenskaber og forhold, som tilsammen giver forretningsforbindelsen sine kendetegn.

Kundekendskabsprocedurerne er med til at forebygge hvidvask og terrorfinansiering således, at virksomheden ved, hvem dens kunder er, og hvad kundernes formål er med forretningsforbindelserne.

Formålet med et kundeforholds etablering er således relevant for virksomheden i vurderingen af det konkrete kundeforhold, herunder i vurderingen af om der er risiko for hvidvask eller finansiering af terrorisme. Derudover er oplysningerne om kundens tilsigtede beskaffenhed relevante for virksomhedens tilrettelæggelse af overvågningen af det enkelte kundeforhold og til virksomhedens afgørelse af, om en specifik transaktion eller aktivitet er usædvanlig for kunden og usædvanligt i forhold til kundens formål med forretningsforbindelsen.

Man skal foretage en vurdering af kundens formål og tilsigtede beskaffenhed ved etablering af kundeforholdet, når kundens relevante omstændigheder ændrer sig eller i øvrigt på passende tidspunkter. Virksomheden skal derfor sikre sig, at vurderingen til enhver tid er gældende og opdateret.

Ændringer i en kundes relevante omstændigheder

Ændringer i en kundes relevante omstændigheder kan f.eks. være:

- Ændringer i ejer- og kontrolstrukturen

- Ændringer i kundens forretningsmodel – f.eks. eksport til risikobetonede lande

- Ændringer i den eller de reelle ejeres bopæl – flytter den reelle ejer f.eks. til et risikobetonet land?

- Kunden opretter en filial i et risikobetonet land – f.eks. til produktion af varer

Passende tidspunkter omfatter, at virksomheden ved et allerede etableret kundeforhold løbende henvender sig til kunden for at sikre sig, at de indhentede oplysninger på kunden stadig er korrekte og tilstrækkelige.

Passende tidspunkter

- Når virksomheden juridisk er forpligtet til at kontakte kunden – f.eks. ved udarbejdelse af årsrapport

- Når kunden ønsker, at virksomheden skal levere en ny ydelse

- Hvis kunden ønsker at skifte leveringskanal – f.eks. i tilfælde af, at kunden pludselig ønsker, at al kommunikation skal foregå via skrift og ikke længere via fysiske møder, som det måske hidtil har været.

- Hvis virksomheden bliver bekendt med nye former for svindelmodus, som kunne have relevans for den ydelse, som en kunde benytter sig af

- Hvis der kommer en ny national eller supranational risikovurdering, som kan have indflydelse på kundeforholdet

Ved formål skal virksomheden vurdere, hvorfor en kunde ønsker at indgå i en forretningsforbindelse med virksomheden.

Hvad kan virksomheden spørge ind til og vurdere?

- Hvorfor ønsker kunden de ydelser, som virksomheden udbyder? – Stemmer den ønskede ydelse overens med kundens angivne branchekode og konkrete erhvervsmæssige aktiviteter?

- Hvorfor ønsker kunden at etablere en forretningsforbindelse med virksomheden? - Er virksomheden blevet anbefalet til kunden? Hvis kunden er beliggende geografisk langt væk fra virksomheden, kan det f.eks. være interessant at afdække, hvorfor kunden har valgt virksomheden?

- Er kundens formål med etableringen af forretningsforbindelsen langsigtet, eller har ydelsen karakter af at være mere kortsigtet?

En virksomhed skal som nævnt vurdere, om det er relevant at indhente information hos kunden til sin vurdering af kundens formål. Det kan f.eks. være ved indhentelse af kundens vedtægter, CVR-udskrift med angivelse af branchekode eller lignende.

Ved tilsigtet beskaffenhed skal virksomheden vurdere forretningsforbindelsens karakter, dvs. de omstændigheder og forhold, som tilsammen giver forretningsforbindelsen sin karakter.

Det siger noget konkret om kunden og kundens valgte ydelser, som virksomheden skal levere.

Hvad kan virksomheden spørge ind til og vurdere?

- Hvordan ser kundens forretningsmodel ud?

- Hvilke indtægtskilder har kunden?

- Hvad er kundens generelle indtægtsgrundlag?

- Hvor stammer midlerne til den ønskede ydelse fra? – F.eks. til en virksomhedsoprettelse eller -omdannelse.

- Hvor stammer midlerne fra til renovering af en udlejningsejendom? – Stemmer det f.eks. overens med lejeindtægterne, den tilstedeværende kapital i ejendommen, den personlige formue eller lign.?

- Hvor stammer midlerne fra til køb af et kunstværk?

Virksomheden skal foretage vurderingen af formål og tilsigtet beskaffenhed på baggrund af oplysninger om kunden, herunder f.eks. kundens forretningsmodel, indtægtskilder m.m. Det kan i den forbindelse være nødvendigt, at virksomheden indhenter yderlige oplysninger for at kunne vurdere kundens formål og tilsigtede beskaffenhed tilstrækkeligt. Det kan være i tilfælde, hvor virksomheden er i tvivl eller ikke har nok oplysninger, som kan lægges til grund for vurderingen.

Virksomheden kan f.eks. spørge kunde om uddybende oplysninger omkring formålet og den tilsigtede beskaffenhed. Det er ikke et krav efter hvidvaskloven, at virksomheden ligeledes indhenter dokumentation som yderligere understøttelse af kundens mundtlige forklaringer, men det kan være, at virksomheden vurderer, at dette er nødvendigt.. Af yderligere dokumentation kan der indhentes materiale, som kan understøtte tidligere oplysninger fra kunden eller til understøttelse af anden indhentet dokumentation. Det kan f.eks. være tidligere værdiansættelser af kunst, dokumentation for kunstgenstandens proveniens, fakturaer i relation til renoveringsomkostninger ved en ejendom, et kontoudtog, vedtægter, årsopgørelser, R75, skifteretsattest, tinglysningsattest, bilbog m.m.

Det væsentlige er, at virksomheden har tilstrækkelig information til at foretage sin vurdering.

En virksomhed vil opleve oftere at skulle indhente oplysninger om den tilsigtede beskaffenhed end omkring kundens formål. Det skyldes, at kundens formål typisk kan være fastlagt i, eller som følge af, kundens branche, de valgte ydelser m.m.

En virksomhed skal kunne dokumentere, at den har opfyldt kravene om at gennemføre kundekendskabsprocedurer, herunder også vurderingen af en kundes formål og tilsigtede beskaffenhed. Det sikrer også, at virksomheden har et tilstrækkeligt grundlag til brug for sin løbende overvågning af kunden. På den måde kan virksomheden bedre vurdere, om der skulle opstå mistænkelige aktiviteter eller forhold.

Det fremgår af hvidvasklovens § 30, at virksomheden har opbevaringspligt. Det vil sige, at al dokumentation, oplysninger samt notater, som er indhentet og udfærdiget i relation til en kundesag, skal opbevares på kundesagen. Disse skal opbevares i minimum 5 år efter kundeforholdets ophør. Personoplysninger indhentet i relation til en kundesag skal slettes 5 år efter kundeforholdets ophør.

3.5. Politisk eksponerede personer (PEP)

Virksomheder og personer, der er omfattet af hvidvaskloven, skal kunne afgøre, om deres kunder mv. er politisk eksponerede personer (PEP). Virksomhederne/personerne skal bl.a. foretage skærpet overvågning af forretningsforbindelser med PEP’er.

De nærmere regler herom fremgår af hvidvasklovens § 18.

3.6. Opbevaringspligten

Virksomheder har pligt til at opbevare alle oplysninger, der er indhentet i forbindelse med kundekendskabsproceduren, herunder de indhentede identitets- og kontroloplysninger og kopi af foreviste legitimations dokumenter. Derudover skal virksomheden opbevare dokumenter mm., der har relation til undersøgelses- og noteringspligten.

Virksomheden skal opbevare de pågældende oplysninger i mindst 5 år efter forretningsforbindelsens ophør. Personoplysninger skal dog slettes 5 år efter forretningsforbindelsens ophør.

Virksomheder og personer skal, når de behandler personoplysninger som led i deres forpligtelser efter hvidvaskloven, iagttage gældende regler for behandling af personoplysninger.

3.7. Dokumentation af kundekendskabsprocedurer

En virksomhed skal kunne dokumentere, at den har opfyldt kravene om at gennemføre kundekendskabsprocedurer, herunder også at foretage en risikovurdering af den enkelte kunde. Det sikrer også, at virksomheden har et tilstrækkeligt grundlag til brug for klarlæggelsen af de yderligere krav til kundekendskabsprocedurer efter hvidvaskloven.

Det er ikke tilstrækkeligt, at virksomheden skriver, hvilken risiko kunden er omfattet af, f.eks. lav, normal eller øget. Virksomheden skal begrunde sin risikovurdering med en samlet konklusion.

3.8. Kundekendskabsprocedurer i forbindelse med virksomhedsoprettelser

Det er et grundlæggende princip i hvidvaskloven, at omfattede virksomheder skal kende sine kunder, herunder hvad der er kundens formål med forretningsforbindelsen, for at forebygge hvidvask og terrorfinansiering. Virksomheder og personer omfattet af hvidvaskloven skal gennemføre kundekendskabsprocedurer ved etablering af en forretningsforbindelse, når en kundes relevante omstændigheder ændrer sig og i øvrigt på passende tidspunkter, jf. hvidvasklovens § 10.

Et kundeforhold defineres i hvidvasklovens § 2, nr. 5, som en forretningsforbindelse med en kunde eller udførelsen af en enkeltstående transaktion for en kunde. Det fremgår af Finanstilsynets vejledning at

”kunden er den fysiske eller juridiske person, som virksomheden indgår et aftaleforhold med, eller på hvis vegne virksomheden gennemfører en transaktion eller aktivitet.”

I relation hertil fremgår det af Finanstilsynets vejledning (s. 61), at

”oprettelse af et selskab for en kunde eller salg af et tomt selskab ikke kan betragtes som en enkeltstående aktivitet, selvom kundeforholdet må forventes at blive kortvarigt. Udførelsen af sådanne aktiviteter for en kunde vil derfor være etablering af en forretningsforbindelse.”

Hvis en person eller en virksomhed henvender sig til rådgiver, der er omfattet af hvidvaskloven (eksempelvis en revisor (godkendt eller ikke godkendt), en bogholder eller anden form for rådgiver), og anmoder om hjælp til stiftelse af en ny virksomhed, etableres der således en forretningsforbindelse, og der skal gennemføres kundekendskabsprocedurer.

Det fremgår af Hvidvasksekretariatets Nationale Risikovurdering af Hvidvask fra 2022, at ”oprettelse af virksomheder” er en ydelse, der vurderes at udgøre en høj risiko for hvidvask. Ligeledes er der fokus på hvidvask gennem legale virksomhedsstrukturer, hvor risikoen for hvidvask vurderes at være høj. Som omfattet af hvidvaskloven bør man derfor have et særligt fokus, når en kunde – ny eller eksisterende – henvender sig og anmoder om assistance til at stifte en ny virksomhed. Det forhold, at personen eller virksomheden er en eksisterende kunde, ændrer ikke på, at oprettelse af en virksomhed er en aktivitet, hvor der efter hvidvaskloven skal gennemføres kundekendskabsprocedurer.

Der skal både gennemføres kundekendskabsprocedurer på den, der henvender sig direkte og på den nystiftede virksomhed, herunder den eller de personer, der kommer til at udgøre den nystiftede virksomheds ejerkreds ved stiftelsestidspunktet.

Iagttages dette ikke, vil det være muligt for en person eller en virksomhed at bede en rådgiver om at stifte en ny virksomhed, uden at der blev gennemført kundekendskabsprocedurer ift. den nye virksomhed og denne ejerkreds. Det harmonerer hverken med den risiko, der er forbundet med ydelsen, eller med hvidvasklovens formål.

Identifikationen er med til at sikre, at man ikke kan sløre ejerforhold i en nystiftet virksomhed ved at bede en rådgiver om hjælp til at stifte den nye virksomhed.

Virksomhedsoprettelser er således en ydelse omfattet af hvidvaskloven. Når en person eller virksomhed omfattet af hvidvaskloven indgår en aftale med en fysisk eller juridisk person om at assistere med en virksomhedsoprettelse, skal der gennemføres kundekendskabsprocedurer ift. den virksomhed, som skal oprettes, herunder indhentelse af oplysninger om virksomhedens reelle ejere. Dette gælder også, når virksomheden oprettes for en eksisterende kunde.

3.9. Kundekendskab vedrørende kontantbaserede virksomheder og brancher

Ifølge hvidvasklovens § 11, stk. 3, skal personer og virksomheder omfattet af hvidvaskloven (de underretningspligtige) gennemføre kundekendskabsprocedurer på alle deres kunder. Kundekendskabsprocedurerne kan foretages ud fra en risikovurdering, hvor der i vurderingen skal inddrages oplysninger om forretningsforbindelsens formål, omfang, regelmæssighed og varighed. Ligeledes skal risikofaktorerne, som nævnes i hvidvasklovens bilag 2 og bilag 3, inddrages i risikovurderingen, hvis faktorerne reelt er til stede og gør sig gældende for den konkrete risikovurdering. Ifølge hvidvasklovens § 10, nr. 1, skal den underretningspligtige foretage kundekendskabsprocedurer, når der etableres en forretningsforbindelse, når en kundes relevante omstændigheder ændrer sig, eller i øvrigt på passende tidspunkter.

Af hvidvasklovens bilag 3 fremgår en række faktorer, som kendetegner situationer, der potentielt indebærer en øget risiko. Af denne liste fremgår blandt andet ”kontantbaserede virksomheder”, hvilket betyder, at kontantbaserede virksomheder potentielt kan medføre en øget risiko.

I den Nationale Risikovurdering af Hvidvask udgivet af Hvidvasksekretariatet i 2022 fremgår det desuden, at en række kontantbaserede brancher udgør en forhøjet risiko i relation til hvidvask.

Hvidvasksekretariatet har på baggrund heraf i maj 2024 udgivet temarapporten ’Hvidvask med kontanter’, der beskriver, hvordan kontanter anvendes til hvidvask i Danmark.

Indledningsvis i rapporten omtales det såkaldte ”kontantparadoks”, der opstår, da der i det danske samfund bruges færre og færre kontanter til betaling og værdiopbevaring samtidig med, at omfanget af kontanter i cirkulation i samfundet ikke falder. Dette bidrager til en antagelse om, at kontanter fortsat er de kriminelles foretrukne valuta og en særdeles yndet betalingsform i kriminelle kredse.

På europæisk plan peger Europa-Kommissionen i deres supranationale risikovurdering desuden på, at værtshuse og restauranter, virksomheder i byggebranchen, bilvask, brugtvognsforhandlere, juvelerer og pantebutikker defineres som værende kontantbaserede brancher.

Samlet set er der således en mængde viden om de risici, der er forbundet med kontanter og en viden om, hvor kontanter især forekommer. Samtidig viser danske hvidvasksager, at ulovlige midler blandes med lovlig omsætning i de kontantbaserede brancher, og ifølge Hvidvasksekretariatet peger efterretninger på, at prisen for danske kroner i de kriminelle miljøer er stigende, fordi der er efterspørgsel på dem fra virksomheder, der ønsker af aflønne deres medarbejdere sort. Hvidvasksekretariatet vurderer derfor, at kriminelle aktørers brug af kontanter fortsat udgør en høj sårbarhed i forhold til hvidvask.

Det kontantbaserede element

De ovennævnte elementer medfører derfor, at de underretningspligtige skal have fokus på den potentielle risiko, der er ved de kunder, som benytter eller har muligheden for at benytte kontanter. Det er vigtigt at have for øje, at det faktum, at muligheden er til stede, også i sig selv medfører, at kontantelementet skal medtages og behandles i risikovurderingen af kunden.

Som nævnt ovenfor er der en række brancher, der er udpeget som værende kontantbaserede. Hertil kommer, at den underretningspligtige i sin risikovurdering af kunden kan få oplysninger om, at kunden beskæftiger sig med kontanter. Også selv om kunden ikke opererer i en branche, der på forhånd er defineret som kontantbaseret. Det er i disse tilfælde vigtigt, at den underretningspligtige i sin risikovurdering af kunden forholder sig til kontantelementet og medtager denne som en del af risikoprofilen.

Risikovurderering og vurdering af det kontantbaserede element

Når den underretningspligtige skal risikovurdere en kunde, skal der tages udgangspunkt i den tilgængelige data, der findes på området. Emnet behandles blandt andet i de nationale og supranationale risikovurderinger af hvidvask. Disse definerer blandt andet en række brancher, der vurderes at være knyttet til brugen af kontanter.

Vurderes det at en kunde opererer i en kontantbaseret branche, at kundens forretningsmodel giver mulighed for anvendelse af kontanter eller finder den underretningspligtige undervejs i kundeforholdet ud af, at kunden eksempelvis modtager kontante betalinger, skal dette inddrages i risikovurderingen af kunden.

Efter det kontantbaserede element er konstateret, skal den underretningspligtige i sin vurdering tage stilling til i hvilket omfang, det kontantbaserede element påvirker den samlede risiko hos kunden. Vurderingen kan blandt andet inddrage omfanget og hyppigheden af kontanter hos kunden, sammenholdt med eventuelle tiltag hos kunden i forhold til håndteringen af kontanter. Disse vurderinger skal indgå i den underretningspligtiges samlede vurdering af det pågældende kundeforhold.

En virksomhed skal kunne dokumentere, at den har opfyldt kravene om at gennemføre kundekendskabsprocedurer, herunder også foretaget en risikovurdering af den enkelte kunde. Det sikrer også, at virksomheden har et tilstrækkeligt grundlag til brug for klarlæggelsen af de yderligere krav til kundekendskabsprocedurer efter hvidvaskloven.

Det er ikke tilstrækkeligt, at virksomheden skriver, hvilken risiko kunden er omfattet af, f.eks. lav, normal eller øget. Virksomheden skal begrunde sin risikovurdering, så det fremgår, hvilke overvejelser og vurderinger der ligger bag den samlede konklusion.

Hvis kunden primært benytter sig af elektroniske betalingsmidler

Selvom mange brancher i den nationale risikovurdering for hvidvask betegnes som kontantbaserede, ses det ofte, at disse kunder forsøger at bevæge sig væk fra kontante betalinger. Det ses oftere og oftere i både detailhandlen, hos cafeer og restauranter samt inden for servicefag, at man tilskynder sine kunder til betaling med elektroniske betalinger såsom betalingskort, MobilePay eller lignende. Dette ændrer dog ikke på, at en sådan virksomhed stadig skal vurderes som værende kontantbaseret, så længe muligheden for at benytte kontanter eksisterer. Øvrige forhold såsom alternative betalingsmuligheder, omfanget af kontanter eller kundens håndtering af disse kan have en indvirkning på den samlede vurdering af kundens risiko, ligesom et længerevarende kendskab til kunden også kan indgå i den samlede vurdering.

Det er i denne forbindelse vigtigt, at der ved længerevarende kundeforhold ses på udviklingen i de mønstre og sædvaner, der kan konstateres hos kunden, og at der reageres, såfremt disse pludseligt ændrer sig. Det kontantbaserede element skal som en følge heraf også løbende vurderes.

Risikovurdering af en kontantbaseret kunde

En revisor får en ny kunde, der driver en cafe i en større dansk by. I sin risikovurdering af den nye kunde inddrager revisor, at kunden opererer i en kontantbaseret branche, og kundens forretningsmodel giver mulighed for anvendelse af kontanter. På baggrund heraf beskriver revisor i sin skriftlige risikovurdering de tilknyttede risici. I revisors risikovurdering, inddrager revisor omfanget af kontanter hos kunden samt kundens håndtering af kontanter. Revisor inddrager både de oplysninger, der indhentes fra kunden, men også forhold revisor på anden måde kan konstatere ud fra den viden revisor opnår om kunden i sit arbejde.

Revisor udarbejder en begrundet risikovurdering, hvoraf det fremgår, at revisor er opmærksom på risikoen vedrørende kundens branche. Risikovurderingen indeholder en beskrivelse og vurdering af de kontantbaserede forhold, der er konstateret hos kunden, og hvilken indvirkning disse har på den samlede risikoprofil.

Risikovurderingen vil altid være en individuel vurdering af det enkelte kundeforhold med inddragelse af de faktiske forhold hos den pågældende kunde, hvorfor en risikovurdering ikke kan være en standardvurdering, der benyttes til kunder indenfor en specifik branche.

Fakta om

Defineres kunden som en kontantbaseret ud fra sin branche, giver kundens forretningsmodel mulighed for anvendelse af kontanter eller konstateres det, at kunden i øvrigt modtager kontanter, skal dette indgå som et potentielt risikoforøgende element i risikovurdering af kunden, både ved etableringen af kundeforholdet og løbende i hele kundeforholdets løbetid.

Virksomheden skal dokumentere sine overvejelser i risikovurderingen både ved etablering af kundeforholdet og løbende ved længerevarende kundeforhold

Kapitel

4

Undersøgelsespligt efter hvidvaskloven

4

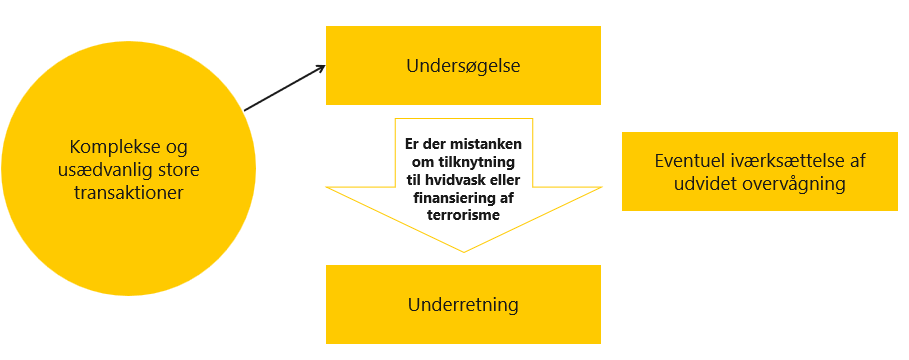

Virksomheder og personer, som er omfattet af hvidvaskloven, skal undersøge:

- Baggrunden for og formålet med alle komplekse og usædvanligt store transaktioner

- Alle usædvanlige transaktionsmønstre og aktiviteter, der ikke har et påviseligt lovligt formål, med henblik på at fastslå, om der er mistanke om eller rimelig grund til at formode, at disse har eller har haft tilknytning til hvidvask eller terrorfinansiering.

Virksomheder skal undersøge usædvanlige forhold, herunder baggrunden for og formålet med alle komplekse og usædvanlige aktiviteter. Formålet med undersøgelsespligten er at få fastslået, om det, der vurderes som værende usædvanligt, bliver til en egentlig mistanke om hvidvask eller finansiering af terrorisme, eller om det kan afkræftes. Virksomheden skal være opmærksom på, at en mistanke skal afkræftes helt, hvis der ikke skal ske underretning.

4.1. Tidspunkt for undersøgelse

Formålet med undersøgelsespligten er at undersøge, om usædvanlige forhold giver grundlag for mistanke om hvidvask eller terrorfinansiering.

Virksomheden skal foretage undersøgelse, hvis der er noget usædvanlig ved et kundeforhold. Det kan være en aktivitet eller transaktion, der falder uden for det sædvanlige og som ikke har et klart økonomisk eller lovligt påviseligt formål. Med andre ord, hvis der er noget ved kunden eller dennes aktiviteter, som man undrer sig over.

Det vil altid være en konkret vurdering om der skal foretages yderligere undersøgelser og/eller ske underretning.

4.2. Usædvanlige aktiviteter der kræver særlig opmærksomhed

Den vigtigste indikator er, at man selv oplever en aktivitet eller transaktion som usædvanligt!

Følgende eksempler (fra Hvidvasksekretariatets indikatorliste) på usædvanlig aktivitet bør medføre at den underretningspligtige foretager en nærmere undersøgelse af kunden, kundens aktivitet og/eller transaktionen. Især, hvor der er flere usædvanlige aktiviteter samtidigt eller regelmæssigt.

Den usædvanlige aktivitet behøver ikke at indebære, at der er tale om hvidvask og/eller terrorfinansiering, men du har pligt til at undersøge forholdet nærmere.

Kundens adfærd eller forhold i øvrigt

- Kunden har ingen tilknytning til det område, hvor kundeforholdet etableres

- Kundens formål harmonerer ikke med aktiviteten og/eller transaktion

- Kunden har mange nyoprettede selskaber

- Kunden har selskaber i udlandet, der ikke er begrundet i kundens virksomhed

- Kunden forklarer dyre aktiviteter med, at de er lånt eller finansieret af tredjemand

- Kunden er usikker på, hvor virksomhedens bogføringsmateriale er.

Atypiske kontobevægelser

- Betaling til lande, der er helt ude forbindelse til handlen eller sælger

- Kunden indsætter store kontantbeløb, der ikke harmonerer med dennes erhverv

- Kunden har mange konti - både eget navn og selskabets navn og/eller har fuldmagt til mange konti

- Kunden indsætter store kontantbeløb, der ikke harmonerer med de sædvanlige betalingsmetoder for dennes varetyper

- Åbning af konto for et nystiftet selskab, hvor der indsættes mere end forventet på baggrund af de foreliggende oplysninger

- Store og usædvanlige kontanthævninger fra en virksomhedskonto

- En konto begynder pludselig at få indsat beløb fra udlandet, og tømmes jævnligt ved mindre kontante hævninger

- Store kontantindbetalinger, der ikke harmonerer med kundens kendte økonomiske forhold

- Kundens konto begynder at have større kontantindbetalinger end normalt

- Et nystiftet selskab modtager store beløb fra udlandet, der kort efter videresendes til et eller flere selskaber i udlandet

- Eneste kontobevægelser er overførsler til eller fra udlandet

- En personlig konto anvendes til virksomhedsrelateret transaktioner.

Betalingsmønstre, varehandel og regnskaber

- Pludselige ændringer i lande, som virksomheden modtager penge fra

- Der indgår lande med meget korruption eller kriminalitet i transaktioner

- Baggrunden for udgifter er vanskelige at verificere

- Danmark indgår som et fordyrende mellemled i en transaktion uden en naturlig forklaring herpå

- Tegn på at der sker over- eller underfakturering i en virksomhed

- Indtægter er vanskelige at verificere

- Indtægten er atypisk god for den form for virksomhed

- Nogle fakturerings- og betalingsveje samt handelspartnere er atypiske

- Der er handlet med varer, der ikke har været i Danmark, og hvis eksistens ikke, eller kun vanskeligt, kan verificeres uden at det er begrundet i den varetype, der er normal for den aktuelle erhvervsdrivende virksomhed

- Der faktureres ikke til købers og/eller sælgers bopælsland

- Der er valgt en atypisk dyr transportform til forsendelse i forhold til indholdet ifølge transportpapirerne

- Omkostninger er atypisk lave i forhold til den oplyste omsætning

- Stort antal fakturaer fra en leverandør eller en gruppe af leverandører (mistanke om falske fakturaer)

- Et normalt stort varelager er pludselig nedbragt til regnskabsopgørelsen

- Faktureret køb eller salg harmonerer ikke med lagerplads eller oplagringsudgifter

- Virksomhedens samlede økonomiske forhold adskiller sig væsentlig fra tilsvarende virksomheder

- Årsrapporten afleveres for sent eller afleveres slet ikke

- Handel med udlandet er pludselig steget markant.

- Fakturaer og transportpapirer stemmer ikke overens

- Der er debet- eller kreditnotaer, der ikke er bogført

- Der er aktiver, der ikke er bogført

- Virksomheden handler typisk med tab

- Virksomhedens omsætning er atypisk stor set i forhold til antallet af ansatte og vare forbrug.

Køb og salg af fast ejendom

- Ejendommen købes ubeset

- Fast ejendom købes for tredjemand, uden at der er nogen klar forbindelse mellem købers repræsentant og køber

- Betaling overføres fra et land som køber, ikke har nogen oplyst tilknytning til

- Købesummen eller dele deraf betales af en anden end køberen

- Køber og/eller sælger viser ikke interesse for, hvilke omkostninger der er

- Ejendommen købes til en betydelig overpris

- Ejendommen sælges til en betydelig underpris

- Ejendommens pris synes ude af proportioner med køberens indkomstforhold

- Køber og/eller sælger stiller krav vedrørende betaling m.v., der er atypiske for en almindelig handel

- Finansieringsoplysningerne er uklare eller atypiske

- Ejendommen betales helt eller delvist med aktiver, der er vanskelige at værdiansætte

- Lån til ejendomskøbet ydes fra en atypisk kilde – eventuelt et udenlandsk selskab

- Køber eller personer med nær tilknytning til køber er kendt for kriminelle aktiviteter

- Det er indiceret, at køber er stråmand for den reelle ejer

- Fast ejendom videresælges hurtigt efter køb til betydeligt højere eller lavere pris

- Det er indiceret (f.eks. ved priser eller betalingsmåder), at der foregår atypisk samhandel mellem flere parter

- En stor del af købesummen finansieres med sælgerpantebreve og ikke over det sædvanlige lånemarked for fast ejendom.

Rådgivning

- Kunden ønsker angiveligt skattemæssig rådgivning, der også kan være relevant i hvidvasksammenhæng, uden at sandsynliggøre behovet for skattemæssig rådgivning

- Kunden ønsker oplysninger om køb af selskaber eller andre juridiske personer i udlandet, hvor den reelle ejer kan være anonym

- Kunden vil ikke oplyse nærmere om, hvad rådgivningen skal bruges til

- Kunden virker tøvende på en række punkter, som om rådgivningen ikke er til eget brug

- Kunden interesserer sig ikke for prisen på rådgivning eller senere bistand.

Stiftelse, køb eller administration af virksomheder

- Kunden vil købe/stifte virksomhed(er), uden at det har en naturlig erhvervsmæssig forklaring

- Kunden vil købe/stifte virksomhed(er) i lande, hvor der ikke er regnskabs- eller skattepligt, hvis der ikke er aktiviteter i det pågældende land

- Virksomheden opløses kort efter den er stiftet

- Indtrykket af kunden giver anledning til tvivl om, hvorvidt den pågældende er den reelle køber/stifter eller er betalt for at stå som ejer

- Ledelsen virker atypisk – eventuelt især på grund af bopælsforhold – for virksomheden

- Kunden bruger forskellige revisionsfirmaer til sine virksomheder

- Virksomheden har hyppige revisorskift

- Personer i ledelsen udskiftes hyppigt

- Virksomhedens anvendelse af et kontorhotel harmonerer ikke med virksomhedens art.

Foreninger og indsamling

- Velgørende virksomheders (NPOs) finansielle transaktioner, der synes at være uden logisk økonomisk formål, eller hvor der ikke synes at være forbindelse mellem NPOens formål og de, der er involveret i transaktionen

- Ikke gennemsigtige overførsler til dele af verden, der har særlige problemer med terrorisme

- Uklare oplysninger vedrørende en NPOs struktur og aktiviteter.

Man skal også som virksomhed undersøge, hvis der opstår mistanke om, at en aktivitet eller transaktionen kan vedrøre forsøg på momssvindel, da momssvindel er omfattet af skatteunddragelse, som hører under hvidvaskbegrebet.

4.3. Om undersøgelsen

Virksomheden skal undersøge baggrunden og formålet med den usædvanlige aktivitet eller transaktion. Dette kan fx ske ved at kontakte kunden og spørge ind til det konkrete forhold og indhente yderligere oplysninger om formålet med aktiviteten eller transaktionen. Det kan i den forbindelse også være nødvendigt, at få kunden til at underbygge sin forklaring med dokumentation.

Hvis virksomheden finder det uhensigtsmæssigt at kontakte kunden, skal der i stedet foretages direkte underretning til Hvidvasksekretariatet.

Hvis man ikke ved sin undersøgelse får afkræftet sin mistanke, skal der foretages underretning til Hvidvasksekretariatet. Virksomheden skal være opmærksom på, at det ligger i kravet at mistanken skal afkræftes helt. Det er således ikke nok at mistanken alene er blevet svækket.

Hvis man igennem sin undersøgelse får en god forklaring og får afkræftet mistanken helt, skal der ikke ske underretning, men virksomheden har pligt til at lave et notat, der indeholder oplysninger om baggrunden for undersøgelsen, hvilke undersøgelser der blev foretaget, samt en konklusion.

4.4. Undersøgelsesnotat

Virksomheder skal notere resultaterne af de undersøgelser, der foretages. Notatet skal indeholde de faktiske forhold og indeholde en konklusion. Derudover skal notatet kunne genopfriske hukommelsen og kunne give andre en forståelse af sagen.

Noteringspligten omfatter faktuelle oplysninger om kunden og aktiviteten samt en konklusion af virksomhedens undersøgelse. Notatet skal være tilstrækkeligt til at genopfriske hukommelsen og give andre, herunder andre medarbejdere, tilsynsmyndigheder og politiet, en forståelse af sagen.

Undersøgelsesnotatet skal opbevares i 5 år efter forretningsforbindelsen er ophørt. Det er op til virksomhedens selv, hvordan de vil foretage denne opbevaring, men dette kan evt. ske på den konkrete kundesag. Virksomheden skal dog være opmærksom på de gældende regler om opbevaring af personoplysninger.

Forpligtelsen til at lave et notat gælder både undersøgelser, hvor virksomheden foretager underretning til Hvidvasksekretariatet og undersøgelser, hvor virksomheden har afkræftet mistanken helt, og derfor ikke foretager underretning.

Opbygning af virksomhedens undersøgelse

Virksomhedens undersøgelse kan fx bygges op omkring fastlæggelse af følgende:

- Hvem er kunden?

- Hvordan fremstår kunden?

- Hvad ønsker kunden udført?

- Hvor foregår transaktionen/aktiviteten?

- Hvornår skal virksomheden udføre transaktioner eller aktiviteter for kunden?

- Hvordan skal transaktionen/aktiviteten udføres?

- Hvorfor gør kunden som vedkommende gør?

Kapitel

5

Underretningspligt efter hvidvaskloven

5

Hvis en virksomhed eller en person ikke kan afkræfte en mistanke om mulig hvidvask, skal Hvidvasksekretariatet omgående underrettes. Der er ikke krav om, at der skal være en konkret mistanke om egentlig hvidvask. Underretningspligten opstår, når en mistanke ikke kan afkræftes.

Hvidvasksekretariatet skal omgående underrettes i tilfælde af kendskab, mistanke eller ved en rimelig formodning om hvidvask eller terrorfinansiering. Der skal ske underretning mht. aktiviteter og midler, der kan have eller har haft en tilknytning til hvidvask eller finansiering af terrorisme

Pligten til underretning gælder også selvom der alene er sket henvendelse fra en mulig kunde.

For at foretage underretning om hvidvask, skal din virksomhed eller myndighed først registreres som organisation. Efter godkendelse kan du oprette dig som bruger tilknyttet organisationen.

NB. Udbyderen af servicen sætter cookies på din computer, når du afspiller eller deler videoen. Læs mere om cookies.

5.1. Underretningens forløb

Virksomheden skal foretage underretningen digitalt til Hvidvasksekretariatet på hvidvask.dk. For at foretage underretning om hvidvask skal din virksomhed først registreres som organisation. Efter godkendelse kan du oprette dig som bruger tilknyttet organisationen. Er du borger uden tilknytning til en organisation, kan du oprette dig som bruger uden organisation.

En underretning er ikke det samme som en anmeldelse, men betragtes som en oplysning om mulig kriminalitet. Når en virksomhed foretager underretning til Hvidvasksekretariatet analyseres denne, og der foretages eventuelt indledende efterforskningsskridt. Det er således ikke virksomhedens opgave at lave en strafferetlig vurdering af det mistænkelige forhold.

Hvidvasksekretariatet kan give feedback til de underretningspligtige, hvis efterforskningsmæssige hensyn ikke taler imod dette.

Hvis der er foretaget en underretning om en kunder, man man vælger at beholde kunden, skal der ske udvidet overvågning af kundeforholdet. Dette kan f.eks. være en skærpet opmærksomhed på kundens adfærd. Man skal derudover være opmærksom på, at man har pligt til at lave et notat på sagen, der indeholder baggrunden for undersøgelse og en konklusion på undersøgelsen, herunder hvorfor man har valgt at beholde kunden.

Forpligtelsen består uændret så længe kundeforholdet eksisterer, og du skal derfor foretage underretning, hvis den mistænkelige aktivitet ikke kan afkræftes. Man har pligt til at underrette HVER gang, der er en mistænkelig aktivitet, der ikke kan afkræftes.

Hvornår skal der foretages en underretning?

- Der skal ske underretning til Hvidvasksekretariatet omgående, hvis virksomheden er vidende om, har mistanke om eller rimelig grund til at formode at en transaktion, midler eller aktivitet, har eller har haft tilknytning til hvidvask eller finansiering af terrorisme. Det er således tilstrækkeligt, at der alene er en mistanke, der ikke kan afkræftes.

- Underretningspligten gælder også i forbindelse med forsøgshandlinger.

- Er der viden, mistanke eller rimelig formodning om, at midlerne har tilknytning til hvidvask eller finansiering af terrorisme, skal der ske underretning omgående.

- Der skal også foretages underretning om afviste kundeforhold, hvis virksomheden vurderer, at der er tale om forsøg på hvidvask eller finansiering af terrorisme.

- Hvis virksomheden bliver opmærksom på, at en klient har begået eller forsøgt at begå skatte- eller afgiftsunddragelse, skal Hvidvasksekretariatet underrettes.

5.2. Kapitalejerlån og underretningspligt

Virksomheder og personer omfattet af hvidvaskloven skal foretage en konkret vurdering af, om et kapitalejerlån giver anledning til mistanke om hvidvask eller terrorfinansiering, før der eventuelt foretages underretning.

Virksomheder og personer, der er omfattet af hvidvaskloven, skal i henhold til § 25 undersøge baggrunden for og formålet med alle usædvanlige transaktioner og aktiviteter, herunder kapitalejerlån. Hvis der opstår mistanke om, at et kapitalejerlån kan have tilknytning til hvidvask eller finansiering af terrorisme, og denne mistanke ikke kan afkræftes, skal der ske underretning til Hvidvasksekretariatet i henhold til § 26.

Det er ledelsens ansvar løbende at sikre, at kapitalejerlån er forsvarlige efter selskabslovens §§ 115-118, og at dispositioner er lovlige efter selskabslovens § 127. Ledelsen skal derudover være opmærksom på, at reglerne om selvfinansiering fortsat gælder.

Bliver virksomheden eller personen opmærksom på, at en kundevirksomhed har ydet lån til en kapitalejer, skal der foretages en konkret vurdering af, om lånet er forsvarligt og lovligt. Kan det ikke afkræftes eller er der rimelig grund til mistanke om hvidvask eller terrorfinansiering, skal der ske underretning til Hvidvasksekretariatet.

5.3. Særligt om forholdet mellem revisorloven, hvidvasklovens tavshedspligt og erklæringsbekendtgørelsens oplysningspligter

Hvidvaskloven går forud for revisorlovens § 22, stk. 1. Dette medfører, at revisorer i disse tilfælde skal foretage underretning til Hvidvasksekretariatet. Revisor må derudover ikke underrette ledelse, grundet hvidvasklovens regler om tavshedspligt, og må heller ikke indføre underretningen i revisionsprotokollen.

Virksomheder og personer omfattet af hvidvaskloven har pligt til at hemmeligholde, at der er givet underretning til Hvidvasksekretariatet eller at dette overvejes.

Tavshedspligten i hvidvaskloven er begrænset til at omfatte oplysninger om, at der er givet underretning eller at dette overvejes. Dette betyder, at revisor skal oplyse om virksomhedens eventuelle overtrædelse af hvidvaskloven eller revisors mistanke herom i revisionspåtegningen, men hemmeligholde at revisor har foretaget en underretning om forholdet, eller at dette overvejes.

Efter erklæringsbekendtgørelsens § 7, stk. 2, skal revisor i revisionspåtegningen oplyse, hvis vedkommende under sit arbejde bliver opmærksom på ikke uvæsentlige forhold, som giver en begrundet formodning om, at medlemmer af ledelsen kan ifalde erstatnings- eller strafansvar for handlinger eller undladelser, der berører virksomheden m.v., hvilket kan være tilfældet med overtrædelser af hvidvaskloven.

I nogle tilfælde skal revisor modificerer konklusionen efter erklæringsbekendtgørelsens § 6, stk. 1, f.eks. hvis regnskabet indeholder væsentlige fejl og mangler. Revisor skal i afsnittet om grundlaget for konklusionen tydeligt begrunde ethvert forhold, der har ført til modifikation af konklusionen, jf. erklæringsbekendtgørelsens § 6, stk. 8.

Det følger samtidig af hvidvasklovens § 38, stk. 1, at revisor skal hemmeligholde, hvis der underrettes om forhold til Hvidvasksekretariatet eller hvis underretning overvejes. Tavshedspligten i hvidvaskloven er dog begrænset til at omfatte oplysninger om, at der er givet underretning eller at dette overvejes.

Dette betyder, at revisor skal oplyse om virksomhedens eventuelle overtrædelse af hvidvaskloven eller revisors mistanke herom i revisionspåtegningen efter erklæringsbekendtgørelsens § 7, stk. 2, men hemmeligholde at revisor f.eks. har underrettet om forholdet. Tilsvarende kan revisor omtale f.eks. aktiviteter og transaktioner omfattet af hvidvasklovens undersøgelses- og underretningspligt i henhold til erklæringsbekendtgørelsens § 6, stk. 8.

Revisor skal til enhver tid foretage en konkret vurdering af, om oplysningerne i revisionspåtegningen, herunder dens konklusion, strider imod tavshedspligten i hvidvaskloven. Dette vil ikke være tilfældet når oplysninger vedrører forhold som revisor er forpligtet til at fremhæve, så længe der i revisionspåtegningen ikke oplyses om, at revisor har foretaget underretning, at dette overvejes, eller at der er eller vil blive iværksat undersøgelse af det pågældende forhold.

Kapitel

6

Terrorfinansiering og sanktionslister

6

Virksomheder må ikke stille penge og økonomiske ressourcer til rådighed for personer, virksomheder eller organer, der er omfattet af en sanktionsliste.

Terrorfinansiering forstås som aktiviteter, hvor formålet er økonomisk støtte til en person eller sammenslutning, der har til hensigt at begå terrorhandlinger.

Midlerne kan være opnået på såvel lovlig som ulovlig vis. Der kan således være tale om, at penge ’sortvaskes’, at de overføres fra lovlige konti til ulovlig opbevaring eller på anden vis føres fra lovligt til ulovligt regi.

Det internationale samfund kan vedtage sanktioner mod et land, hvis landet overtræder internationale konventioner og aftaler. Det kan fx ske ved brud på menneskerettighederne, brud på våbenhviler, udvikling af ulovlige atomprogrammer eller på baggrund af tilknytning til terrorisme.

Virksomheder har et ansvar for at sikre sig, at de hverken direkte eller indirekte stiller penge eller andre økonomiske ressourcer til rådighed for en person, virksomhed eller organ, der fremgår af en sanktionsliste (også kaldet 'indefrysningsliste').

6.1. Aktiviteter relateret til terrorfinansiering

Aktiviteter relateret til terrorfinansiering kan deles op i 4 led:

- Fremskaffelse af midler gennem eksempelvis indsamlinger eller kriminelle aktiviteter

- Opbevaring af midlerne

- Overførsel af midlerne til modtagere i udlandet

- Den konkrete anvendelse af midlerne til terror-relaterede aktiviteter.

I Danmark er terrorfinansiering kriminaliseret i straffelovens §114b:

”Med fængsel indtil 10 år straffes den, som

1) direkte eller indirekte yder økonomisk støtte til,

2) direkte eller indirekte tilvejebringer eller indsamler midler til eller

3) direkte eller indirekte stiller penge, andre formuegoder eller

finansielle eller andre lignende ydelser til rådighed for

en person, en gruppe eller en sammenslutning, der begår eller har

til hensigt at begå handlinger omfattet af § 114 eller § 114 a ”.

Bestemmelsen har til formål at modvirke finansiering af terrorvirksomhed i form af økonomisk støtte eller formidling mv. til personer eller grupper, der er involveret i terrorisme eller terrorlignende handlinger.

§ 114b, nr. 1 retter sig mod den enkelte bidragsyder, der af egne midler giver økonomisk støtte til en person gruppe eller sammenslutning, der begår eller har til hensigt at begå terror eller terrorlignende handlinger omfattet af straffeloven § 114 eller 114a.

§ 114b, nr. 2 retter sig mod den mellemmand eller formidlingsorganisation, der indsamler eller på anden måde tilvejebringer midler, f.eks. ved at skaffe lån til en sådan person, gruppe eller sammenslutning, der begår eller har til hensigt at begå handlinger omfattet af § 114 eller § 114 a.

§ 114b, nr. 3 retter sig mod pengeinstitutter og andre, der i erhvervsmæssig sammenhæng eller på anden måde med henblik på at opnå fortjeneste yder lån eller stiller andre finansielle ydelser til rådighed eller formidler sådanne ydelser til terrorgrupper.

Det skal bemærkes, at det ikke kun er strafbart at stille midler eller finansielle tjenesteydelser til rådighed for en terrorgruppes ulovlige aktiviteter, men også for gruppens lovlige aktiviteter. Der kræves dog forsæt med hensyn til, at gruppen har terrorvirksomhed som en del af sine aktiviteter eller formål. Bidragsyderen behøver ikke direkte at overføre midler til gruppen, blot det står bidragsyderen klart, at midlerne i sidste ende vil komme terrorgruppen til gode.

Det er op til domstolene i en konkret sag om overtrædelse af § 114b at vurdere, hvorvidt en organisation kan anses for at være en terrororganisation.

6.2. PET’s indsats mod terrorfinansiering

Som national sikkerhedsmyndighed har PET til opgave at identificere, forebygge og imødegå trusler mod friheden, demokratiet og sikkerheden i det danske samfund. Det gælder såvel trusler i Danmark som trusler, der er rettet mod danskere og danske interesser i udlandet.

PET’s arbejde med at identificere, forebygge og imødegå trusler mod den nationale sikkerhed foregår i stigende grad uden for Danmarks grænser og i samarbejde med andre landes myndigheder. Dette er en naturlig konsekvens af, at sikkerhedsmæssige trusler mod Danmark ofte har en grænseoverskridende karakter og involverer grupper, netværk og personer i udlandet, der udgør en trussel mod danske interesser såvel i Danmark som i udlandet.

I PET’s løbende efterretningsarbejde er der særlig fokus på mulighederne i de finansielle spor i forbindelse med den operative indsats, herunder eventuelle overtrædelser af den danske terrorlovgivning. I relation til indsatsen mod terrorfinansiering er PET i tæt samarbejde med danske kontrol- og tilsynsmyndigheder og deres løbende indsats mod virksomheder, der er omfattet af hvidvaskloven.

Desuden er de samlede relevante branchers lovmæssige forpligtelser på området vigtige for den samlede danske indsats på området. Derfor er PET i løbende kontakt med en bred vifte af relevante myndigheder med henblik på udveksling af erfaringer og oplysninger. Endvidere er PET i tæt dialog med relevante aktører – herunder den finansielle sektor og brancheorganisationer - om modus, trends og indikatorer på terrorfinansiering. Samtidig er PET tilgængelig for rådgivning i forbindelse med konkrete forespørgsler.

Terrortruslen mod Danmark

Trusselsbilledet er dynamisk, hvorfor det er vigtigt, at relevante myndigheder og virksomheder gør sig bekendt med ændringer i truslen fra terror.

PET’s Center for Terroranalyse (CTA) udgiver med jævne mellemrum en uklassificeret vurdering af terrortruslen mod Danmark (VTD), som kan ses på PET’s hjemmeside.

6.3. Database over gældende sanktioner

Der findes mange sanktionslister, der løbende ændres. EU har oprettet en database, der indeholder alle gældende sanktionslister på området, som kan bruges til at søge på tværs af listerne. For at få adgang til databasen skal man registreres som bruger, hvilket er en formsag.

6.4. Eksportkontrol

Det internationale samfund kan vedtage sanktioner mod et land, hvis landet overtræder internationale konventioner og aftaler. Det kan fx ske ved brud på menneskerettighederne, brud på våbenhviler eller udvikling af ulovlige atomprogrammer.

Kapitel

7

Tilsyn

7

Virksomheder og personer, der er omfattet af Erhvervsstyrelsens tilsyn skal samarbejde ved indsendelse af efterspurgt dokumentation og efterlevelse af påbud og generelt give Erhvervsstyrelsen de oplysninger, der er nødvendige til brug for gennemførelse af tilsyn.

Kapitel

8

Branchespecifik information og quickguides

8

Erhvervsstyrelsen har udarbejdet målrettet materiale, guides og vejledninger for, med henblik på at imødegå risikoen for hvidvask og terrorfinansiering. Branchernes forskellige risikoprofiler kræver individuelle tilgange til forebyggelse og kontrol. Indholdet vil give en overordnet introduktion til, hvordan de enkelte brancher kan arbejde med at overholde hvidvaskloven. Her gennemgås de særlige forhold og forpligtelser, der gør sig gældende i hver branche, samt de specifikke anbefalinger for at styrke efterlevelsen af lovgivningen.

8.1. Specifikt for bogholdere

Quickguide

For at vejlede bogholdere og virksomhedsoprettere om hvidvasklovens krav, har Erhvervsstyrelsen lavet en quickguide, der kort præsenterer, hvordan den enkelte bogholder kan undgå at medvirke til hvidvask.

- Sådan laver du en risikovurdering efter hvidvasklovens § 7

- Sådan laver du din virksomheds skriftlige politikker, forretningsgange og kontroller efter hvidvasklovens §8

8.2. Specifikt for godkendte revisorer

Hvidvaskgebyret for godkendte revisorer

Godkendte revisorer betaler gebyr for det tilsyn, som Erhvervsstyrelsen fører med dem efter hvidvaskloven.

Der er tale om et årligt gebyr, der betales for et kalenderår ad gangen. Gebyret dækker udgifter til hvidvasktilsynet herunder bl.a. tilsynsaktivitet, vejledningsindsats, undervisning, internationalt arbejde mv.

Gebyret opkræves hos alle godkendte revisionsvirksomheder, der er optaget i registeret over godkendte revisorer og revisionsvirksomheder på grundlag af antallet af tilknyttede revisorer pr. 1. januar i opkrævningsåret.

Der opkræves dog ikke gebyr hos revisorer, der er tilknyttet en revisionsvirksomhed, der pr. 1. januar har registreret, at revisionsvirksomheden alene har til formål at eje ejerandele i andre revisionsvirksomheder.

Det registreres via Virk, hvis en revisionsvirksomhed alene har til formål at eje ejerandele i andre revisionsvirksomheder. Opkrævningen af hvidvaskgebyret vil for så vidt angår godkendte revisorer ske sammen med gebyropkrævningen til finansiering af driften af kvalitetskontrol, undersøgelser samt Revisornævnet i kalenderårets sidste halvår.

Hjemlen til at opkræve gebyr fra 2021 og frem fremgår af § 49 a i revisorloven, som er indført ved lov nr. 643 af 19. maj 2020 om ændring af revisorloven og lov om formidling af fast ejendom m.v. (Gebyrfinansiering af hvidvasktilsyn).

Du kan finde satserne for hvidvaskgebyret og læse mere om de årlige gebyrer og takster som Erhvervsstyrelsen administrerer på forskellige områder under "Erhvervsstyrelsens gebyrer og takster".

8.3. Specifikt for ejendomsmæglere

Hvidvaskgebyret for ejendomsmæglere

Ejendomsmæglere betaler gebyr for det tilsyn, som Erhvervsstyrelsen fører med dem efter hvidvaskloven.

Der er tale om et årligt gebyr, der betales for et kalenderår ad gangen. Gebyret dækker udgifter til hvidvasktilsynet herunder bl.a. tilsynsaktivitet, vejledningsindsats, undervisning, internationalt arbejde mv.

Hvidvaskgebyret bliver opkrævet hos den enkelte ejendomsmægler.

Opkrævningen af hvidvaskgebyret vil ske samtidig med det årlige ejendomsmæglergebyr, som finansierer driften af Disciplinærnævnet for Ejendomsmæglere. De to gebyrer vil blive opkrævet sammen i kalenderårets sidste halvår.

Hjemlen til at opkræve gebyr fra 2021 og frem fremgår af § 62 a i Lov om formidling af fast ejendom, som er indført ved lov nr. 643 af 19. maj 2020 om ændring af revisorloven og lov om formidling af fast ejendom m.v. (Gebyrfinansiering af hvidvasktilsyn).Hvidvaskgebyret bliver opkrævet hos den enkelte, godkendte ejendomsmægler.

Opkrævningen af hvidvaskgebyret vil ske samtidig med det årlige ejendomsmæglergebyr, som finansierer driften af Disciplinærnævnet for Ejendomsmæglere. De to gebyrer vil blive opkrævet sammen i kalenderårets sidste halvår.

Hjemlen til at opkræve gebyr fra 2021 og frem fremgår af § 62 a i Lov om formidling af fast ejendom, som er indført ved lov nr. 643 af 19. maj 2020 om ændring af revisorloven og lov om formidling af fast ejendom m.v. (Gebyrfinansiering af hvidvasktilsyn).

Du kan finde satserne for hvidvaskgebyret og læse mere om de årlige gebyrer og takster som Erhvervsstyrelsen administrerer på forskellige områder under "Erhvervsstyrelsens gebyrer og takster".

Video om kundekendskabsprocedure

Ejendomsmæglerbranchen kan blive udnyttet til at medvirke til hvidvask og terrorfinansiering.

Du skal derfor kende dine kunder ved at gennemføre kundekendskabsprocedurer.

Denne video vejleder dig i kravene for kundekendskabsprocedurer.

NB. Udbyderen af servicen sætter cookies på din computer, når du afspiller eller deler videoen. Læs mere om cookies.

Risikovurdering og vurdering af formål og tilsigtet beskaffenhed i et kundeforhold

Ejendomsmæglerbranchen kan blive udnyttet til at medvirke til hvidvask og terrorfinansiering.

Derfor er det vigtigt, at du kender dine kunder. Det gør du bl.a. ved at gennemføre kundekendskabsprocedurer.

Denne video vejleder dig i kravene for risikovurdering af et kundeforhold, samt vurdering af en kundes formål og tilsigtet beskaffenhed.

NB. Udbyderen af servicen sætter cookies på din computer, når du afspiller eller deler videoen. Læs mere om cookies.

Klarlæggelse af ejer- og kontrolstruktur af en virksomhedskunde

Ejendomsmæglerbranchen kan blive udnyttet til at medvirke til hvidvask og terrorfinansiering.

Du skal derfor kende dine kunder ved at gennemføre kundekendskabsprocedurer.

Denne video vejleder dig i kravene for klarlæggelse af ejer- og kontrolstruktur ved virksomhedskunder.

NB. Udbyderen af servicen sætter cookies på din computer, når du afspiller eller deler videoen. Læs mere om cookies.

8.4. Specifikt til kunstbranchen

Quickguide

Kunstbranchen kan blive udnyttet til at medvirke til hvidvask.

Denne quickguide giver dig overblik over dine pligter, som kunsthandler, og hvad du skal gøre, hvis du får mistanke om hvidvask.