Kapitel

1

Indledning, Anvendelsesområde mv.

1

Virksomheder, som er omfattet af årsregnskabsloven, skal indberette årsrapport til Erhvervsstyrelsen. Nogle få virksomheder er undtaget fra at indberette årsrapport og kan nøjes med at indberette undtagelseserklæring i stedet. Foruden at indberette årsrapport skal statslige aktieselskaber indberette halvårsrapport - børsnoterede virksomheder delårsrapport - til styrelsen. Med ”børsnoterede virksomheder” menes her virksomheder, som har kapitalandele, gældsinstrumenter eller andre værdipapirer optaget til handel på et reguleret marked i et EU/EØS-land.

De overordnede regler om indberetning af regnskabsdokumenter (årsrapporter, undtagelseserklæringer, halvårsrapporter og delårsrapporter) findes i årsregnskabsloven. Årsregnskabsloven omtales i vejledningen blot som ”loven”. Loven indeholder således generelle regler om indberetning til og offentliggørelse af disse i Erhvervsstyrelsen. Desuden indeholder loven generelle regler om kommunikation i forbindelse hermed imellem styrelsen og virksomhederne, virksomhedernes ledelsesmedlemmer og revisorer. Bestemmelserne er i vid udstrækning udformet som bemyndigelser til styrelsen til at fastsætte detaljerede regler herom i en bekendtgørelse.

De detaljerede regler findes i bekendtgørelsen om indberetning til og offentliggørelse af årsrapporter m.v. i Erhvervsstyrelsen samt kommunikation i forbindelse hermed - dvs. bekendtgørelse nr. 771 af 2. juni 2020, der trådte i kraft den 1. juli 2020. Bekendtgørelsen erstatter bekendtgørelsen om indsendelse til og offentliggørelse af årsrapporter m.v. i Erhvervsstyrelsen samt kommunikation i forbindelse hermed – dvs. bekendtgørelse nr. 1057 af 8. september 2015 med efterfølgende ændringer.

Denne vejledning indeholder Erhvervsstyrelsens uddybende forklaringer til bestemmelserne i bekendtgørelsen. Vejledningen følger de enkelte paragraffer i bekendtgørelsen. Vejledningen erstatter vejledningen til den tidligere bekendtgørelse.

1.1. Anvendelsesområde m.v.

§ 1, stk. 1

Bekendtgørelsen gælder for indberetning til Erhvervsstyrelsen af følgende regnskabsdokumenter for erhvervsdrivende virksomheder omfattet af årsregnskabsloven og styrelsens offentliggørelse heraf:

- Årsrapporter, jf. lovens § 3, stk. 1, samt §§ 138 og 143

- Undtagelseserklæringer og bilag hertil, der indberettes i stedet for en årsrapport, jf. lovens §§ 4-6, § 112, § 141, stk. 2, og §§ 144-147

- Halvårsrapporter for statslige aktieselskaber, jf. lovens §§ 131 og 148

- Delårsrapporter for børsnoterede virksomheder omfattet af regnskabsklasse D, jf. lovens §§ 134 a og 148 a

- Pligten til indberetning gælder såvel lovpligtige halvårsrapporter som eventuelt frivilligt aflagte kvartalsrapporter eller lignende

For nemheds skyld anvendes udtrykket ”regnskabsdokumenter” som en fællesbetegnelse for årsrapporter, undtagelseserklæringer, delårsrapporter og halvårsrapporter, uanset at det kan forekomme misvisende at tale om et dokument i de tilfælde, hvor data indberettes direkte i en digital indberetningsløsning. De indberettede data skal dog altid kunne vises i et samlet dokument (en PDF-fil, en papirudskrift), uanset hvilken digital indberetningsmåde, der skal anvendes i det konkrete tilfælde i henhold til bekendtgørelsen. I mangel af et bedre udtryk anvendes udtrykket ”regnskabsdokument” derfor for nemheds skyld, uanset om det er data eller et dokument, der indberettes.

Bekendtgørelsen gælder desuden for kommunikation i forbindelse hermed i henhold til årsregnskabsloven. Dvs. kommunikation imellem styrelsen og virksomhederne, virksomhedernes ledelsesmedlemmer og revisorer.

§ 1, stk. 2

Den, som varetager indberetningen af regnskabsdokumenter til Erhvervsstyrelsen på virksomhedens vegne, betegnes som ”indberetteren”. I den tidligere bekendtgørelse blev denne betegnet som ”indsenderen”.

Indberetteren kan være et ledelsesmedlem eller en medarbejder i virksomheden. Indberetteren kan også være en rådgiver eller lignende, som virksomhedens ledelse har bemyndiget (givet fuldmagt, eksempelvis af generel karakter) til at foretage indberetningen.

Indberetteren kan være en fysisk person. Indberetteren kan også være en juridisk person (virksomhed), f.eks. et revisions- eller et advokatfirma.

Hvis en ansat i virksomheden indberetter årsrapporten for virksomheden, vil virksomhedens ledelse i sin egenskab af hvervgiver i denne forbindelse skulle forstås som indberetter. Det er dermed virksomhedens ledelse, som over for styrelsen er ansvarlig for at opfylde de pligter, som påhviler indberetteren i henhold til bekendtgørelsen. Se nærmere herom i kommentarerne til § 2, stk. 3.

Hvis en rådgiver, fx en revisor, indberetter årsrapporten for virksomheden, betragtes rådgiveren som indberetter. Det gælder også, hvis rådgiveren overlader det til en ansat i rådgiverens virksomhed, også selvom den ansatte medarbejder er en personlig valgt revisor. I så fald vil rådgiveren i sin egenskab af arbejdsgiver blive betragtet som indberetter.

§ 1, stk. 3

Visse virksomheder er undtaget fra pligten til at udarbejde og indberette årsrapport til Erhvervsstyrelsen i henhold til undtagelserne i årsregnskabslovens §§ 4-6.

Hvis virksomheden ønsker at anvende undtagelsesmuligheden, skal virksomheden indberette en undtagelseserklæring til styrelsen. Se nærmere herom i bekendtgørelsens § 29 og kommentarerne hertil i denne vejledning.

Hvis virksomheden ikke vælger at anvende undtagelsesmuligheden, skal årsrapporten udarbejdes efter lovens regler, og årsrapporten skal indberettes til styrelsen efter reglerne i bekendtgørelsen.

§ 1, stk. 4

Erhvervsdrivende fondes legatarfortegnelser er fortegnelser over de legatmodtagere, der efter beslutning fra fondens bestyrelse har modtaget uddelinger fra fonden i henhold til fondens uddelingsformål.

Bestemmelsen henviser til bekendtgørelsens § 12, stk. 2, som finder anvendelse, hvis legatarfortegnelsen er indeholdt i den indberettede årsrapport. Se kommentarerne til § 12, stk. 2.

Legatarfortegnelsen skal være indberettet senest samtidig med indberetningen af fondens årsrapport. Dette kan ske ved at lade legatarfortegnelsen indgå i årsrapporten eller ved at indberette legatarfortegnelsen som et særskilt dokument til styrelsen.

Erhvervsstyrelsens indberetningsløsninger Regnskab Basis og Regnskab Special på indberet.virk.dk giver mulighed for at vedlægge legatarfortegnelsen som et særskilt dokument. Herudover er det også muligt at vedlægge legatarfortegnelsen som et særskilt dokument i system til system-løsningen.

Det er ikke muligt at indsende legatarfortegnelse pr. mail eller fysisk post.

Derudover kan erhvervsdrivende fonde indberette legatarfortegnelsen via Henvendelse til fondsmyndighed under "Ændre virksomhed" på indberet.virk.dk.

Legatarfortegnelsen offentliggøres ikke, hvis den vedhæftes som bilag til årsrapporten, eller hvis den indberettes via indberet.virk.dk eller via system til system-løsningen.

§ 1, stk. 5

Afsluttende likvidationsregnskaber er ikke længere omfattet af bekendtgørelsen.

Afsluttende likvidationsregnskaber skal indberettes som et vedhæftet bilag til Erhvervsstyrelsen til anmeldelsen af endelig likvidation, jf. selskabslovens § 224, stk. 2, og § 22 i anmeldelsesbekendtgørelsen.

Anmeldelse af endelig likvidation, herunder bilag med det afsluttende likvidationsregnskab, skal indberettes digitalt via Erhvervsstyrelsens selvbetjeningsløsning på virk.dk for selskaber m.v.

Det er ikke muligt at indsende likvidationsregnskab pr. mail eller fysisk post.

Kapitel

2

Fælles bestemmelser om ansvarsforhold, underskriftsforhold, kommunikation og sprogkrav samt modtagelse og offentliggørelse af regnskabsdokumenter

2

2.1. Ansvarsforhold m.v.

§ 2, stk. 1

Virksomhedens ledelse er ansvarlig for årsrapporter, som indberettes til styrelsen. Det gælder, uanset om ledelsen har anmodet en rådgiver, fx en revisor eller en advokat, om at forestå indberetningen til styrelsen som nærmere forklaret nedenfor. Det følger af lovens kapitel 2 og bekendtgørelsens § 2, stk. 1. Virksomhedens ledelse er ligeledes ansvarlig for andre regnskabsdokumenter, som indberettes til Erhvervsstyrelsen. I det følgende fokuseres der navnligt på årsrapporter.

Virksomhedens ledelse er defineret i bilag 1, A, nr. 6, i loven. Med virksomhedens ledelse menes medlemmerne af de ansvarlige ledelsesorganer (typisk bestyrelse og direktion), som varetager henholdsvis den øverste ledelse og den daglige ledelse efter de love, vedtægter, aftaler eller sædvaner, der gælder for virksomheden. I virksomheder, som har et tilsynsorgan eller et tilsynsråd, er tilsynsorganet eller tilsynsrådet omfattet af de bestemmelser, som gælder for det øverste ledelsesorgan. Er der ikke et særskilt ledelsesorgan i virksomheden, anses de personligt ansvarlige ejere i fællesskab for at udgøre det ansvarlige ledelsesorgan.

Hvert enkelt medlem af de ansvarlige ledelsesorganer har ansvar for følgende, jf. lovens § 8, stk. 2:

- at årsrapporten er udarbejdet i overensstemmelse med de regler m.v., som gælder for virksomheden, og

- at årsrapporten - hvis den skal revideres - kan revideres og godkendes i tide.

Desuden har hvert enkelt medlem af det øverste ledelsesorgan ansvar for følgende, jf. lovens § 8, stk. 2:

- at årsrapporten indberettes rettidigt til styrelsen, dvs. inden for de frister, der er fastsat i loven.

For virksomheder omfattet af regnskabsklasse B (små virksomheder) og regnskabsklasse C (mellemstore og store virksomheder) skal årsrapporten være modtaget i styrelsen uden ugrundet ophold efter godkendelsen og senest 6 måneder efter regnskabsårets afslutning, jf. lovens § 138, stk. 1.

For virksomheder omfattet af regnskabsklasse D (børsnoterede virksomheder og statslige aktieselskaber) skal årsrapporten være modtaget i styrelsen uden ugrundet ophold efter godkendelsen og senest 4 måneder efter regnskabsårets afslutning, jf. lovens § 138, stk. 1.

Med formuleringen ”uden ugrundet ophold” menes umiddelbart efter godkendelsen, hvilket i praksis vil sige sædvanligvis inden for et par dage.

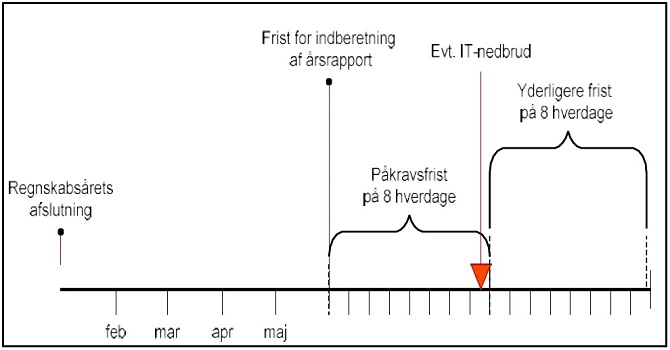

Hvis årsrapporten eller undtagelseserklæringen ikke modtages rettidigt i styrelsen, kan det føre til, at virksomhedens øverste ledelse bliver pålagt en adfærdsregulerende afgift som følge af for sen indberetning af årsrapporten eller en undtagelseserklæring m.v., som træder i stedet for årsrapporten i henhold til lovens §§ 4-6 og bekendtgørelsens § 29. Hvis årsrapporten eller undtagelseserklæringen ikke modtages i styrelsen, kan det i sidste ende føre til, at styrelsen anmoder skifteretten om at tvangsopløse virksomheden. Se nærmere herom i årsregnskabslovens §§ 150-152.

For halvårsrapporter for statslige aktieselskaber og delårsrapporter for børsnoterede virksomheder kan der henvises til kommentarerne til §§ 30 og 31.

Indberetteren af et regnskabsdokument til Erhvervsstyrelsen har et selvstændigt ansvar, som omtales i kommentarerne til § 2, stk. 3. Hvad der menes med indberetteren, er forklaret i kommentarerne til § 1, stk. 2.

§ 2, stk. 2

I indtil 5 år fra modtagelsen af det pågældende regnskabsdokument kan Erhvervsstyrelsen kræve, at virksomheden indsender dokumentation for, at årsrapporten m.v. er udarbejdet, eventuelt revideret, og godkendt samt indberettet til styrelsen i overensstemmelse med lovgivningen og virksomhedens vedtægter.

Styrelsen kan herunder kræve at få indsendt et eksemplar af årsrapporten m.v., som er underskrevet af alle medlemmerne af de ansvarlige ledelsesorganer, og som er underskrevet af en eventuel revisor og dirigenten for generalforsamlingen, jf. § 28, stk. 5. Se nærmere herom i kommentarerne til § 28, stk. 5.

For undtagelseserklæringer gælder § 29, stk. 7. For halvårsrapporter for statslige aktieselskaber gælder § 30, stk. 7. For delårsrapporter for børsnoterede virksomheder gælder § 30, stk. 7, ligeledes, jf. henvisningen til § 30, stk. 7, i § 31, stk. 3. Se nærmere herom i kommentarerne til de nævnte bestemmelser.

§ 2, stk. 3

Under processen med udarbejdelsen og godkendelsen af et regnskabsdokument kan der foreligge forskellige versioner af dokumentet undervejs i forløbet. Derfor er det vigtigt at sikre, at det er den endelige og dermed godkendte version, som indberettes til Erhvervsstyrelsen. I den forbindelse er det også vigtigt at sikre, at indberetteren ikke begår fejl i forbindelse med indberetningen af regnskabsdokumentet.

Ledelsen har det overordnede ansvar for at sikre, at det er den endelige og dermed godkendte version, som indberettes til Erhvervsstyrelsen. Det gælder også, selvom ledelsen har bemyndiget en anden (fx en advokat eller en revisor) til at foretage indberetningen.

Indberetteren har et selvstændigt ansvar over for styrelsen for at sikre, at det er den godkendte og dermed endelige version, som indberettes til styrelsen, jf. § 2, stk. 3. Det gælder, uanset hvem der optræder som indberetter. I kommentarerne til § 1, stk. 2, er det nærmere omtalt, hvem der kan optræde som indberetter af regnskabsdokumenter til styrelsen, og hvem indberetteransvaret i givet fald påhviler.

I § 2, stk. 3, er det udtrykkeligt anført, at indberetteren indestår over for styrelsen for, at det er den godkendte og dermed endelige version af regnskabsdokumentet, som er indberettet til styrelsen. Herved præciseres indberetterens ansvar, som tidligere har givet anledning til visse misforståelser.

Det fremgår, at indberetteren har pligt til at sikre sig, at det er den endelige version af regnskabsdokumentet, der er godkendt af ledelsen – og for årsrapporters vedkommende tillige af generalforsamlingen eller det tilsvarende godkendelsesorgan – som indberettes.

Indberetteren af en årsrapport kan fx sikre sig dette ved at tjekke, at den årsrapport, der indberettes, er identisk med den version af årsrapporten, som er underskrevet af dirigenten og en eventuel revisor.

Særligt i forbindelse med indberetning via Regnskab Basis er det ikke tilladt at fremlægge et andet dokument til godkendelse på generalforsamlingen end det dokument, der er dannet i Regnskab Basis. Årsrapporten skal først udarbejdes som kladde i systemet, hvorefter den udskrives og medbringes på generalforsamlingen, hvor den godkendes. Indberetter logger herefter på systemet igen, og årsrapporten kan endeligt indberettes. Det er dermed ikke tilladt først at udarbejde årsrapporten i Word/Excel, få den godkendt på generalforsamlingen, og derefter indberette den via Regnskab Basis.

Indberetteren indestår over for styrelsen for, at det pågældende regnskabsdokument er underskrevet som fastsat i bekendtgørelsen. Dette er nærmere omtalt i kommentarerne til § 28, stk. 7 (årsrapporter), § 29, stk. 6 (undtagelseserklæringer m.v.), § 30, stk. 6 (halvårsrapporter for statslige aktieselskaber) og § 31, stk. 3 (delårsrapporter for børsnoterede virksomheder, hvoraf det fremgår, at bl.a. § 30, stk. 6, finder tilsvarende anvendelse for børsnoterede virksomheder).

For årsrapporter indestår indberetteren fx ligesom efter den tidligere bekendtgørelse for, at årsrapporten er underskrevet af dirigenten for generalforsamlingen og en eventuel revisor. Ved sin underskrift på årsrapporten bekræfter dirigenten, at årsrapporten er godkendt af virksomhedens ledelse og efterfølgende godkendt af generalforsamlingen som nærmere omtalt i kommentarerne til § 28, stk. 3 og 6.

Indberetterens ansvar gælder som nævnt, uanset hvem der har foretaget indberetningen. Hvis indberetningen er foretaget af en revisor, som ikke har opfyldt sine forpligtelser i forbindelse med indberetningen i henhold til bekendtgørelsen, vil dette ikke alene indebære en overtrædelse af bekendtgørelsens § 2, stk. 3, men vil efter omstændighederne også kunne være i strid med reglerne i revisorlovgivningen.

Præciseringen af indberetterens ansvar i bekendtgørelsen skal også ses i lyset af § 9 a i loven, som indebærer, at ledelsen kan undlade at underskrive årsrapporten for virksomheder omfattet af regnskabsklasse B eller C, hvis der kun er ét ansvarligt ledelsesmedlem på tidspunktet for årsrapportens godkendelse. Der vil typisk være tale om et anpartsselskab med en eneanpartshaver, som samtidig er eneste ansvarlige ledelsesmedlem. Virksomhedens indberetning af årsrapporten anses da som dokumentation for, at ledelsesmedlemmet har godkendt årsrapporten. Det gælder, uanset om virksomheden selv foretager indberetningen, eller virksomheden har overladt det til en anden at foretage indberetningen.

Når et regnskabsdokument er indberettet, kan styrelsen i indtil 5 år fra modtagelsestidspunktet anmode indberetteren om dokumentation for, at indberetteren har opfyldt sine forpligtelser i henhold til bekendtgørelsen - herunder sin pligt til at sikre, at det er den endelige, godkendte version af regnskabsdokumentet, som er indberettet til styrelsen.

Indberetteren kan opfylde sin pligt til at opbevare dokumentation herfor på forskellige måder. Indberetteren af en årsrapport kan fx opbevare en kopi af årsrapporten, som er underskrevet af dirigenten for generalforsamlingen og en eventuel revisor. Eller indberetteren kan sende en kopi af årsrapporten (fx pr. mail) til dirigenten med anmodning om, at dirigenten bekræfter, at den fremsendte version er identisk med den version, som er underskrevet af dirigenten og en eventuel revisor.

2.2. Underskrifter på regnskabsdokumenter

§ 3

§ 3 indeholder en generel bestemmelse om, hvordan regnskabsdokumenter kan underskrives. Formålet med bestemmelsen er at tydeliggøre, at regnskabsdokumenter kan underskrives på forskellige måder, fysisk og digitalt. Bestemmelsen har hjemmel i lovens § 153 c.

Med regnskabsdokumenter menes som tidligere nævnt årsrapporter, undtagelseserklæringer, halvårsrapporter for statslige aktieselskaber og delårsrapporter for børsnoterede virksomheder.

Der kan være tale om underskrifter fra ledelsesmedlemmer, revisor og dirigenten for generalforsamlingen - afhængig af, hvilken type regnskabsdokument der er tale om. Se nærmere herom i kommentarerne til § 28, stk. 3-6 (årsrapporter), § 29, stk. 7 (undtagelseserklæringer), § 30, stk. 7 (halvårsrapporter for statslige aktieselskaber) og § 31, stk. 3 (hvorefter § 30, stk. 7, også finder anvendelse for delårsrapporter for børsnoterede virksomheder).

De pågældendes fulde navne og funktioner (såsom bestyrelsesmedlem, formand for bestyrelsen, direktør, dirigent mv.) skal fremgå tydeligt af dokumentet. De anførte navne skal være identiske med de navne, som er registreret for den pågældende i Folkeregistret. Navnene og funktionerne skal være let læselige, hvilket som udgangspunkt betyder, at de skal være skrevet maskinelt, dvs. med trykte bogstaver, eller med blokbogstaver.

Underskriften skal være en personlig underskrift. Den pågældende kan ikke give fuldmagt til en anden til at underskrive på den pågældendes vegne.

Underskriften skal være dateret.

I § 3, stk. 1, fastslås det, at underskriften kan påføres på forskellig måde fysisk eller digitalt. Afgørende er, at underskriften påføres på en sådan måde, at den sikrer en entydig identifikation af den, som har underskrevet dokumentet.

Underskriften kan således påføres som en håndskrevet underskrift (”krusedulleunderskrift”). Underskriften kan også påføres med en billedfil eller lignende, der viser den pågældendes personlige underskrift. Underskriften kan desuden påføres med digital signatur MitID.

Hvis dokumentet underskrives med digital signatur, skal der i henhold til § 3, stk. 2, anvendes en digital signatur med et sikkerhedsniveau svarende til OCES-standarden, kvalificerede certifikater eller højere. Desuden skal den unikke reference til den digitale dokumentsignering fremgå af dokumentet, så det er muligt at validere den digitale signatur - se vejledninger herom hos Digitaliseringsstyrelsen.

Hvis dokumentet underskrives digitalt med MitID, er ovennævnte krav automatisk opfyldt.

Hvis dokumentet underskrives med digital signatur, vil oplysninger om den digitale dokumentsignering fremgå af en særlig underskriftsside, der indeholder oplysninger om, hvem der har underskrevet dokumentet digitalt og hvornår, dvs. med angivelse af dato og klokkeslæt.

Hvis flere personer skal underskrive et regnskabsdokument, fx alle medlemmerne af de ansvarlige ledelsesmedlemmer, behøver de ikke at underskrive dokumentet samtidig, og underskrifterne behøver ikke at fremgå af det samme dokument. Dokumentet kan underskrives på forskellig måde - nogle kan fx vælge at underskrive med en fysisk underskrift, mens andre underskriver med digital signatur. Underskrifterne kan således være indeholdt i flere enslydende dokumenter, som tilsammen udgør underskriftseksemplaret.

Erhvervsstyrelsen har fået flere henvendelser om, hvorvidt underskrift med mus/touch svarer til et sikkerhedsniveau svarende til OCES-standarden. Det er Erhvervsstyrelsens holdning, at underskrift med mus/touch ikke kan anses for entydig identifikation. Dette er ligeledes vurderingen, selvom virksomheden har tilføjet flere sikkerhedsforanstaltninger, såsom en 6-cifret kode til underskriftsfunktionaliteten, da denne stadig er let at misbruge.

Det er således et krav, at certifikatet skal være på niveau med OCES/MitID.

I nogle tilfælde skal et regnskabsdokument imidlertid underskrives i en bestemt rækkefølge af personer med forskellige funktioner. Det gælder for årsrapporter, som skal underskrives i følgende rækkefølge:

- ledelsesmedlemmerne, som er ansvarlige for udarbejdelsen af årsrapporten,

- en eventuel revisor, som har afgivet en erklæring til årsrapporten, og

- dirigenten for generalforsamlingen eller et tilsvarende godkendelsesorgan, der med sin underskrift på årsrapporten bekræfter, at årsrapporten er godkendt af ledelsen, at den har været fremlagt på generalforsamlingen, og at den er godkendt af generalforsamlingen eller et tilsvarende godkendelsesorgan.

Endvidere gælder det for halvårsrapporter for statslige aktieselskaber og delårsrapporter for børsnoterede virksomheder, hvis en revisor har afgivet en erklæring til halvårsrapporten eller delårsrapporten. I så fald skal dokumentet underskrives i følgende rækkefølge:

- ledelsesmedlemmerne, som er ansvarlige for udarbejdelsen af halvårs- eller delårsrapporten, og

- revisor, som har afgivet en erklæring til halvårs- eller delårsrapporten.

Der stilles ikke krav om udarbejdelse af delårsrapport for en periode, der er forskellig fra 6 måneder, for børsnoterede virksomheder. Virksomheden kan dog vælge at gøre det frivilligt.

Det forhold, at alle de ansvarlige ledelsesmedlemmer skal have underskrevet årsrapporten, inden revisor må afslutte sin revision og underskrive sin erklæring til årsrapporten, har givet anledning til henvendelser til styrelsen om den situation, hvor ledelsesmedlemmerne har godkendt årsrapporten fx på et telefonmøde, men af praktiske grunde først underskriver årsrapporten nogle dage senere. Hvis ledelsesmedlemmerne underskriver årsrapporten med digital signatur, vil datoen for den formelle påførelse af underskriften fremgå af underskriftssiden – underskriftsdatoen vil da i den pågældende situation ligge efter den reelle godkendelsesdato. Hvis revisor i denne situation skal vente med at afslutte sin revision og dermed vente med at underskrive erklæringen, til alle ledelsesmedlemmerne formelt har påført deres underskrift digitalt på årsrapporten, vil dette ifølge udbydere af digitale underskriftsløsninger m.fl. kunne udgøre en barriere for at anvende digitale signaturer.

Efter Erhvervsstyrelsens opfattelse er det i overensstemmelse med reglerne, hvis følgende fremgangsmåde anvendes i den pågældende situation:

Eksempel 1

- Årsrapporten fremlægges og godkendes med eventuelle rettelser på et telefonisk eller fysisk bestyrelses-/ledelsesmøde - i eksemplet anvendes datoen den 20. marts 2020.

- Årsrapporten tilrettes som aftalt, og ud for ledelsespåtegningen i årsrapporten anføres datoen den 20. marts 2020. Dokumentet ”låses” herefter på en sådan måde, at der ikke kan ændres i dokumentet.

- Dokumentet underskrives efterfølgende med digital signatur af hvert enkelt ledelsesmedlem. Dette behøver ikke at ske den 20. marts 2020, men kan ske på efterfølgende datoer (fx den 21. eller 22. marts 2020). Styrelsen har ikke taget stilling til, hvor lang tid man kan vente med at underskrive dokumentet digitalt, men dette bør i sagens natur ske hurtigst muligt efter den mundtlige godkendelse den 20. marts 2020. For hver enkelt underskriver af dokumentet skal det fremgå af oplysningerne på underskriftssiden, at den pågældende med sin digitale underskrift bekræfter at have godkendt årsrapporten på den godkendelsesdato, der er anført ud for ledelsespåtegningen i årsrapporten (i eksemplet den 20. marts 2020).

- Revisor vil da efter Erhvervsstyrelsens opfattelse kunne afslutte sin revision og underskrive sin erklæring til årsrapporten efter ledelsens godkendelse den 20. marts 2020 – selvom årsrapporten endnu ikke er formelt underskrevet af alle ledelsesmedlemmer. Det er dog en forudsætning, at hvert enkelt ledelsesmedlem bindende over for revisor har tilkendegivet, at den pågældende har godkendt årsrapporten den 20. marts 2020, og at den pågældende forpligter sig til at underskrive årsrapporten hurtigst muligt derefter.

Hvis denne fremgangsmåde vælges, skal den gennemføres på en sådan måde, at det efterfølgende kan dokumenteres (evt. ved et bestyrelsesmødereferat), at alle ledelsesmedlemmerne har godkendt årsrapporten inden det tidspunkt, hvor revisor afgiver og underskriver sin erklæring til årsrapporten. Hvordan dette teknisk kan løses i praksis, kan styrelsen ikke give anvisninger på.

En anden problemstilling, som udbydere af digitale underskriftsløsninger har peget på, er den situation, hvor dirigenten for generalforsamlingen underskriver årsrapporten digitalt, fx nogle dage efter generalforsamlingens godkendelse af årsrapporten. Da dirigenten efter reglerne skal anføre datoen for generalforsamlingens godkendelse i årsrapporten eller i forbindelse med indberetningen af årsrapporten, vil der ikke nødvendigvis være sammenfald mellem datoen for generalforsamlingens godkendelse og datoen for dirigentens digitale underskrift, som fremgår af underskriftssiden, hvis dirigenten først underskriver digitalt et par dage efter.

Efter Erhvervsstyrelsens opfattelse er det i overensstemmelse med reglerne, hvis følgende fremgangsmåde anvendes i den pågældende situation:

Eksempel 2

- Årsrapporten fremlægges og godkendes på generalforsamlingen fx den 1. maj 2020.

- Datoen for generalforsamlingens godkendelse den 1. maj 2020 anføres i årsrapporten, som herefter straks låses på en sådan måde, at der ikke kan ændres i dokumentet. Datoen for generalforsamlingens godkendelse skal enten fremgå af årsrapporten eller indtastes i forbindelse med indberetning af årsrapporten til Erhvervsstyrelsen.

- Dirigenten underskriver efterfølgende årsrapporten digitalt, fx den 4. maj 2020. Det skal i så fald fremgå af underskriftssiden, hvor den digitale underskrift er anført, at dirigenten med sin digitale underskrift bekræfter, at generalforsamlingen har godkendt årsrapporten den 1. maj 2020, dvs. den dato, som fremgår af årsrapporten eller som indtastes i forbindelse med indberetning af årsrapporten til Erhvervsstyrelsen.

En tredje problemstilling, som udbydere af digitale underskriftsløsninger har peget på, er den situation, hvor et ledelsesmedlem, som ligeledes agerer som dirigent, kun underskriver én gang, da regnskabsdokumentet efter reglerne skal underskrives af personer med forskellige funktioner i en bestemt rækkefølge; først medlemmerne af ledelsen, dernæst evt. revisor og afslutningsvis dirigenten.

Efter Erhvervsstyrelsens opfattelse er det i overensstemmelse med reglerne, hvis følgende fremgangsmåde anvendes i den pågældende situation:

Eksempel 3

- De første fire punkter følger vejledningens eksempel 1 ovenfor.

- Der afholdes generalforsamling den 22. marts 2020. Ledelsesmedlemmerne underskriver årsrapporten. Et af ledelsesmedlemmerne agerer som dirigent. Det pågældende ledelsesmedlem/dirigent skriver under digitalt som den sidste person og afgiver kun én underskrift, som dækker både rollen som ledelsesmedlem og dirigent. Det er en betingelse, at begge roller fremgår af den digitale signatur.

I dette eksempel afbrydes rækkefølgen for godkendelse ikke, selvom den digitale signatur ikke påføres i den rigtige rækkefølge. At ledelsesmedlemmet, som ligeledes er dirigent, underskriver afslutningsvist og kun én gang, bryder ikke rækkefølgen, da ledelsesmedlemmet i sin rolle som ledelsesmedlem har tilkendegivet sin godkendelse af årsrapporten på et tidligere tidspunkt. Det er naturligvis en forudsætning, at ledelsesmedlemmet bindende har tilkendegivet sin godkendelse inden revisors og dirigentens underskrift.

Det afgørende er således ikke, i hvilken rækkefølge de digitale signaturer for de forskellige roller påføres, men derimod hvornår det bindende tilsagn om godkendelse gives. Kravene til underskrift af årsrapporter vil således kunne være opfyldt i en situation, hvor dirigentens digitale underskrift påføres regnskabsdokumentet først, hvis det efterfølgende kan dokumenteres, at de forskellige underskrivere bindende har tilkendegivet deres godkendelse i den rigtige rækkefølge.

2.3. Indberetning af regnskabsdokumenter til Erhvervsstyrelsen

§ 4

Regnskabsdokumenter må kun indberettes til Erhvervsstyrelsen på de måder, som er fastsat i bekendtgørelsen.

Bemærk, at alle regnskabsdokumenter skal indberettes digitalt på de måder, som er fastsat i bekendtgørelsen – efter bekendtgørelsen må ingen regnskabsdokumenter som udgangspunkt indberettes på papir, og ingen regnskabsdokumenter må indberettes via e-mail.

For en nærmere gennemgang af reglerne om digital indberetning kan der henvises til følgende:

Indberetning af årsrapporter: Se bekendtgørelsens kapitel 3 og kommentarerne hertil.

Indberetning af årsrapport for en udenlandsk virksomhed med filial i Danmark: Se bekendtgørelsens § 24 og kommentarerne hertil.

Indberetning af undtagelseserklæring m.v. i stedet for årsrapport: Se bekendtgørelsens kapitel 4 og kommentarerne hertil.

Indberetning af halvårsrapport for statslige aktieselskaber: Se bekendtgørelsens kapitel 5 og kommentarerne hertil.

Indberetning af delårsrapport for børsnoterede virksomheder: Se bekendtgørelsens kapitel 6 og kommentarerne hertil.

Indberetning af fritagelsesansøgninger for digital indberetning af årsrapporter: Se bekendtgørelsens §§ 22 og 23 og kommentarerne hertil.

Hvis et regnskabsdokument indberettes på en anden måde end den, som er fastsat i bekendtgørelsen, anses dokumentet ikke for behørigt modtaget i styrelsen. Virksomheden vil da blive pålagt at indberette regnskabsdokumentet på den måde, som er fastsat i bekendtgørelsen.

Hvis fristen for modtagelse af en årsrapport eller en undtagelseserklæring derved overskrides, kan dette føre til, at medlemmerne af virksomhedens øverste ledelse pålægges en afgift, eller virksomheden kan i sidste ende blive tvangsopløst.

2.4. Udsendelse af breve m.v. fra Erhvervsstyrelsen

§ 5, stk. 1

Erhvervsstyrelsen udsender en række breve m.v., som genereres digitalt i styrelsens it-system, uden at en sagsbehandler har været involveret i udarbejdelsen af brevet. Sådanne breve underskrives derfor ikke og udsendes alene med styrelsen som afsender.

Styrelsen anvender fx et it-system til at rykke for årsrapporter, som ikke er modtaget rettidigt i styrelsen. It-systemet genererer bl.a. automatisk et brev med påkrav til virksomhedens ledelse om at indberette årsrapporten, hvis styrelsen ikke har modtaget årsrapporten, når indberetningsfristen er udløbet. Desuden genererer it-systemet automatisk afgiftsbreve til virksomhedens ledelse i henhold til reglerne i årsregnskabsloven, hvis årsrapporten modtages efter udløbet af 8-dages fristen i påkravsbrevet. Sådanne breve udsendes uden underskrift, dvs. alene med styrelsen som afsender.

Som anført i bestemmelsen udsendes følgende digitalt genererede breve således alene med Erhvervsstyrelsen som afsender:

- Breve med påkrav om indberetning af årsrapport.

- Breve i forbindelse med pålæggelse af afgift som følge af for sen indberetning af årsrapport m.v.

- Kvitteringer for modtagne årsrapporter m.v.

- Breve i forbindelse med opløsning ved skifteretten af en virksomhed, som ikke har indberettet årsrapport m.v.

- Breve i forbindelse med tilbagesendelse og korrektion af dokumenter, som fejlagtigt er indberettet, eller som ikke er behørigt indberettet til Erhvervsstyrelsen.

- Breve vedrørende oplysning om frister for indberetning af årsrapport m.v.

- Afgørelser om afvisning af en årsrapport m.v., der er forsøgt indberettet, jf. årsregnskabslovens § 159 a, stk. 1, 2. pkt.

- Breve i forbindelse med vejledningsindsats.

§ 5, stk. 2

§ 5, stk. 2, vedrører breve, hvor der er en sagsbehandler involveret, men hvor de pågældende breve vedrører mindre væsentlige sagsbehandlingsskridt. Her kan sagsbehandleren nøjes med at angive Erhvervsstyrelsen som afsender, ligesom det er tilfældet med digitalt genererede breve, hvor der ikke er en sagsbehandler involveret, som omtalt ovenfor.

Som eksempler, hvor sagsbehandleren kan nøjes med at angive Erhvervsstyrelsen som afsender, kan nævnes kvitteringer og rykkere, som sagsbehandleren udsender i sager, der ikke behandles maskinelt, men som behandles af den pågældende sagsbehandler.

§ 6, stk. 1

§ 6, stk. 1, angiver, hvilke kanaler Erhvervsstyrelsen kan anvende, når styrelsen sender breve på regnskabsområdet til virksomheder og personer (typisk ledelsesmedlemmer).

Breve vil normalt blive sendt enten til modtagerens digitale postkasse i Digital Post eller til den pågældendes e-mailadresse.

Siden den 1. november 2013 har virksomheder med CVR-nummer haft pligt til at være tilsluttet det fællesoffentlige digitale postsystem Digital Post. Virksomheder er tilsluttet via virksomhedens CVR-nummer.

For personer med CPR-nummer indtrådte pligten til at være tilsluttet Digital Post den 1. november 2014. Personer er tilsluttet via personens CPR-nummer.

Styrelsen anvender i vid udstrækning Digital Post til at sende breve på regnskabsområdet til virksomheder med CVR-nummer og personer med CPR-nummer. Digital Post anvendes fx til at sende påkravsbreve til virksomheder, som har overskredet fristen for indberetning af årsrapport m.v., og til at sende adfærdsregulerende afgifter til medlemmerne af en virksomheds øverste ledelse, hvis de ikke har overholdt deres pligt til at sørge for rettidig indberetning af virksomhedens årsrapport eller eventuelt undtagelseserklæring.

Styrelsen anvender i vid udstrækning e-mail på regnskabsområdet i de tilfælde, hvor modtageren har oplyst en e-mailadresse i den pågældende sag. De breve, som styrelsen sender via e-mail, vedrører i givet fald den pågældende sag. E-mail anvendes fx til at sende kvittering til indberetteren af en årsrapport, når indberetningen er registreret som modtaget i styrelsen (udsendelse af kvitteringer for modtagelsen af indberettede årsrapporter er nærmere omtalt i kommentarerne til § 10, stk. 1).

Styrelsen anvender kun papirbreve i ganske særlige situationer på regnskabsområdet. Det er fx tilfældet, hvis modtageren (virksomheden eller personen) ikke er omfattet af pligten til at være tilsluttet Digital Post, og den pågældende ikke har oplyst en e-mailadresse i forbindelse med den konkrete sag, som styrelsen kan sende post til i sagen.

Udenlandske virksomheder, som ikke har et CVR-nummer, og personer i udlandet, som ikke har et CPR-nummer, er ikke tilsluttet Digital Post. Styrelsen må derfor sende post til disse via e-mail eller papirbrev som forklaret ovenfor. Det samme gælder i de tilfælde, hvor en virksomhed med CVR-nummer eller en person med CPR-nummer er blevet fritaget for at være tilsluttet Digital Post i henhold til lovgivningen om Digital Post.

§ 6, stk. 2

§ 6, stk. 1, finder tilsvarende anvendelse, når Erhvervsstyrelsen sender breve og lignende til revisorer for virksomheder, rådgivere, som optræder på en virksomheds eller persons vegne, filialer af udenlandske virksomheder, som driver virksomhed igennem en filial her i landet, og filialbestyrerne for disse. Der henvises til kommentarerne ovenfor til § 6, stk. 1.

2.5. Sprogkrav

Bekendtgørelsens §§ 7-8 regulerer hvilket sprog, der skal anvendes i årsrapporter m.v.

§ 7, stk. 1

Udgangspunktet er, at alle årsrapporter m.v., der indberettes til styrelsen, skal være på dansk eller engelsk. Der findes dog en række specifikke undtagelser herfra, jf. bekendtgørelsens § 7, stk. 2-4, som er gennemgået nærmere nedenfor.

Det er således muligt at indberette regnskabsdokumenter på dansk eller engelsk.

I Regnskab Basis er det muligt at indberette en årsrapport på enten dansk eller engelsk. Det valgte sprog kan ændres ved tryk på en knap i løsningens øverste højre hjørne.

Ved indberetning af regnskabsdokumenter i Regnskab Special og via system til system-løsningen er det ligeledes teknisk muligt at indberette en årsrapport på dansk eller engelsk. Se nærmere i kommentarerne til § 17, stk. 5.

Derudover er der intet til hinder for, at virksomheden udarbejder en tosproget årsrapport, så længe det ene sprog er dansk eller engelsk. Al information er i dette tilfælde enten gengivet på dansk og et andet sprog eller alternativt på engelsk og et andet sprog. Det vil dog her være den danske/engelske version, der er den gældende årsrapport.

I praksis udformes tosprogede årsrapporter ofte på den måde, at den tekstmæssige del præsenteres i to parallelle kolonner.

Det er ligeledes muligt at indberette en tosproget årsrapport digitalt via Regnskab Special og system til system-løsningen. Det er ikke muligt via Regnskab Basis. Se kommentarerne under pkt. 3.1.2.

2.5.1. Sprogkrav i forbindelse med separate redegørelser, som offentliggøres på virksomhedens hjemmeside

Såfremt virksomheden udarbejder separate redegørelser, såsom:

- redegørelse for god fondsledelse, årsregnskabslovens § 77 a,

- redegørelse for fondens uddelingspolitik, årsregnskabslovens § 77 b,

- redegørelse for samfundsansvar, årsregnskabslovens § 99 a,

- redegørelse for den kønsmæssige sammensætning af ledelsen, årsregnskabslovens § 99 b,

- beretning om betaling til myndigheder, årsregnskabslovens § 99 c,

- redegørelse for virksomhedens politik for dataetik, årsregnskabslovens § 99 d,

- redegørelse for virksomhedsledelse, jf. årsregnskabslovens § 107 b-c,

- redegørelse for virksomhedens mangfoldighedspolitik, årsregnskabslovens § 107 d

hvor virksomheden vælger at give redegørelsen på virksomhedens hjemmeside, så skal redegørelsen være affattet på samme sprog, som årsrapporten. Dette skyldes, at selvom redegørelsen offentliggøres på hjemmesiden, så betragtes den fortsat som en del af årsrapporten.

§ 7, stk. 2 og 3

I de tilfælde, hvor en virksomhed eller en filial i overensstemmelse med loven indberetter en udenlandsk virksomheds regnskab, er dette regnskab undtaget fra kravet om affattelse på dansk eller engelsk. Tilsvarende gælder de øvrige dokumenter, der måtte være krav om at indberette sammen med en undtagelseserklæring. Disse regnskaber og dokumenter kan således indberettes på originalsproget. Selve undtagelseserklæringen er dog alene optrykt på dansk.

Styrelsen kan imidlertid altid kræve, at regnskaber og dokumenter, der er indberettet på et andet sprog end dansk eller engelsk, indberettes i en bekræftet oversættelse til dansk eller engelsk.

En bekræftet/autoriseret oversættelse betyder, at oversættelsen skal være bekræftet af en beskikket translatør eller tolk.

§ 7, stk. 4

Børsnoterede virksomheder skal indberette årsrapporter og andre regnskabsdokumenter på et eller flere sprog i overensstemmelse med § 8.

§ 8, stk. 1-3

Bekendtgørelsens § 8, stk. 1-3, gennemfører transparensdirektivets artikel 20 om sprogkrav til års- og delårsrapporter for børsnoterede virksomheder.

Kravene til, hvilket sprog årsrapporten m.v. skal affattes på, afhænger af, i hvilket eller hvilke lande virksomheden er optaget til handel på et reguleret marked (”noteret”):

| Noteringsland | Sprogkrav |

|---|---|

| Alene noteret i Danmark |

Dansk eller engelsk (med mulighed for i tillæg at anvende andre sprog) |

| Både noteret i Danmark og i et eller flere andre EU/EØS-lande |

Dansk eller engelsk (hvis ikke engelsk, så både på dansk og det eller de sprog, der accepteres i det/de EU/EØS-lande, hvor virksomheden tillige er noteret) |

| Alene noteret i et eller flere andre EU/EØS-lande end Danmark |

Engelsk eller det eller de sprog, der accepteres i det/de EU/EØS-lande, hvor virksomheden er noteret. Medfører dette, at årsrapporten hverken aflægges på engelsk eller dansk, men på et tredje sprog, så skal årsrapporten – udover på dette tredje sprog - tillige aflægges på engelsk eller dansk |

| Både noteret i et eller flere EU/EØS-lande end Danmark og et land uden for EU/EØS |

Engelsk eller det eller de sprog, der accepteres i det/de EU/EØS-lande, hvor virksomheden er noteret. Medfører dette, at årsrapporten hverken aflægges på engelsk eller dansk, men på et tredje sprog, så skal årsrapporten – udover på dette tredje sprog - tillige aflægges på engelsk eller dansk |

| Alene noteret udenfor EU/EØS |

Dansk eller engelsk (med mulighed for i tillæg at anvende andre sprog) |

| Både noteret i Danmark og et land uden for EU/EØS |

Dansk eller engelsk (med mulighed for i tillæg at anvende andre sprog) |

Den Europæiske Værdipapir- og Markedstilsynsmyndighed (ESMA) opdaterer løbende et register over de markeder, som EU-medlemslandene har godkendt som regulerede markeder. I Danmark drejer det sig om Nasdaq Copenhagen.

En virksomhed, hvis værdipapirer alene er handlet på et ureguleret marked, skal udarbejde årsrapporten på dansk eller engelsk (med mulighed for i tillæg at anvende andre sprog). Det gælder, uanset om der er tale om et ureguleret marked i Danmark eller i resten af verden.

Danske virksomheder, der alene er noteret uden for EU/EØS, er ikke at betragte som børsnoterede virksomheder i lovens forstand. Bekendtgørelsen indeholder ingen særlige sprogkrav for disse virksomheder, der således efter dansk lovgivning har pligt til at aflægge årsrapporten på dansk eller engelsk. Det må dog formodes, at der fra noteringslandets side stilles særlige sprogkrav til disse årsrapporter. Sådanne særlige krav vil dog aldrig kunne bevirke, at årsrapporten ikke skal udarbejdes på enten dansk eller engelsk, når virksomheder har pligt til at indberette årsrapport til styrelsen.

§ 8, stk. 4

Transparensdirektivet indeholder visse undtagelser for en særlig type virksomheder. Undtagelserne vedrører virksomheder:

- Der alene udsteder gældsinstrumenter, der er optaget til handel på et reguleret marked i et EU/EØS-land, og

- hvis pålydende værdi pr. enhed

- er på mindst 100.000 euro, eller

- på udstedelsesdagen svarer til mindst 100.000 euro, hvis gældsinstrumentet er udstedt i en anden valuta end euro

Disse virksomheder kan - uanset bestemmelserne i stk. 1-3 - indberette årsrapporten på engelsk eller dansk. Indberetning på dansk forudsætter dog, at dansk accepteres af myndighederne i noteringslandet.

Sådanne virksomheder vil, selvom de kun er noteret i Danmark, kunne vælge alene at udarbejde årsrapport på engelsk. Er virksomheden noteret både i Danmark og i et andet EU/EØS-land eller alene i et andet EU/EØS-land, vil bestemmelsen formentlig i praksis oftest medføre, at årsrapporten vil skulle aflægges på engelsk.

Sådanne virksomheder er desuden undtaget fra kravet om aflæggelse af delårsrapport, jf. lovens § 134 a og delårsrapportbekendtgørelsens § 1, stk. 4.

Baggrunden for de særlige undtagelser for disse virksomheder er, at det forudsættes, at gældsinstrumentets forholdsvis høje stykstørrelse gør, at instrumenterne primært henvender sig til professionelle investorer, som ikke har samme behov for beskyttelse som mindre, private investorer.

2.6. Erhvervsstyrelsens modtagelse og offentliggørelse af regnskabsdokumenter m.v.

§ 9

Erhvervsstyrelsen offentliggør straks modtagelsen af regnskabsdokumenter (årsrapporter m.v.), som indberettes til styrelsen i henhold til loven og bekendtgørelsen, i Det Centrale Virksomhedsregister (CVR) via Virk.

På Virk kan virksomheden og regnskabsbrugerne ved en søgning på CVR-nummer eller navn få oplysninger om tilgængelige årsrapporter m.v. for den pågældende virksomhed, herunder offentliggørelsesdatoen for den pågældende årsrapport.

Regnskabsdokumenter kan hentes eller bestilles via Virk. Her kan du også få oplysninger om priser og levering. Regnskaber er som udgangspunkt gratis, men der kan opkræves et bestillingsgebyr. Regnskabsdokumenter kan desuden gennemses gratis i styrelsens reception.

Når en årsrapport, halvårsrapport for et statsligt aktieselskab eller en delårsrapport for en børsnoteret virksomhed er indberettet via de digitale indberetningsløsninger, offentliggør styrelsen de indberettede filer via hjemmesiden data.virk.dk. Se nærmere om de digitale indberetningsløsninger i kommentarerne til § 13 ff.

§ 10, stk. 1

Når en årsrapport, undtagelseserklæring, halvårsrapport for et statsligt aktieselskab eller delårsrapport for en børsnoteret virksomhed er modtaget hos Erhvervsstyrelsen, sender styrelsen automatisk en digitalt genereret kvittering for modtagelsen til indberetteren.

Kvitteringen sendes pr. e-mail til den, der har indberettet det pågældende regnskabsdokument, eller til den e-mailadresse, som indberetteren har anført i forbindelse med indberetningen.

I tilknytning til styrelsens kvittering vedhæftes årsrapporten samt evt. bilag ligeledes i de formater, som årsrapporten blev uploadet i.

Der sendes ligeledes en meddelelse til virksomheden via Digital Post, når det pågældende regnskabsdokument er blevet offentliggjort.

Hvis styrelsen ikke har modtaget virksomhedens årsrapport eller undtagelseserklæring, kan styrelsen i sidste ende anmode skifteretten om at tvangsopløse virksomheden. Hvis der er tale om en udenlandsk virksomhed, som driver virksomhed igennem en filial i Danmark, kan styrelsen slette filialen af registret. Derfor er det vigtigt, at virksomheden og indberetteren sikrer sig, at indberetteren har modtaget en kvittering, da kvitteringen tjener som dokumentation for indberetningen. Hvis kvittering ikke er modtaget inden for et par dage efter indberetningen, er indberetningen ikke modtaget i styrelsen, og indberetteren bør derfor straks kontakte styrelsen.

Kvitteringen er alene en bekræftelse på, at styrelsen har modtaget dokumentet. Der er således ikke tale om nogen form for godkendelse af indholdet heraf, og styrelsen kan efterfølgende rette henvendelse til virksomheden vedrørende indholdet i årsrapporten m.v. Det samme gælder for så vidt angår offentliggørelsesmeddelelsen som omtalt ovenfor.

2.7. Omgørelse af regnskabsdokumenter

§ 11, stk. 1

Når en årsrapport, en undtagelseserklæring, en halvårsrapport for et statsligt aktieselskab eller en delårsrapport for en børsnoteret virksomhed m.v. er offentliggjort, kan disse som udgangspunkt ikke omgøres ved en ny årsrapport m.v.

§ 11, stk. 2

Der forekommer dog tilfælde, hvor det efter offentliggørelsen konstateres, at årsrapporten (eller et af de øvrige dokumenter) indeholder så væsentlige fejl, at offentliggørelse af en ny, ændret årsrapport m.v. skønnes at være i regnskabsbrugernes interesse. Ved væsentlige fejl forstås også væsentlige mangler.

Det vil ofte være virksomheden selv, som opdager sådanne væsentlige fejl. I disse tilfælde kan en årsrapport omgøres. Der vil alene være mulighed for omgørelse ved rettelse af egentlige fejl, og dermed ikke ved ændringer i regnskabsmæssige skøn.

En forudsætning for omgørelsen er dog, at forholdet har væsentlig indvirkning på årets resultat og/eller egenkapitalen eller på anden måde vil kunne påvirke regnskabsbrugernes beslutningstagen (væsentlig fejl).

Baggrunden for, at der alene kan ske omgørelse af en årsrapport, der indeholder væsentlige fejl, er hensynet til regnskabsbrugerne.

Følgende forhold vil eksempelvis – ud fra en konkret vurdering – kunne udgøre et tilstrækkeligt grundlag for, at en årsrapport kan omgøres:

- at grundlaget for måling af aktiver og forpligtelser indeholdt væsentlige fejl,

- manglende oplysning om væsentlige pantsætninger/sikkerhedsstillelser i væsentlige aktiver (eventualforpligtelser),

- manglende hensyntagen til væsentlige nedsættelser eller forhøjelser af virksomhedskapitalen,

- væsentlige fejl i ledelsespåtegningen,

- væsentlige fejl i revisionspåtegningen (revisor har tilbagekaldt sin revisionspåtegning),

- forkert regnskabsperiode,

- flere mindre ændringer som samlet set vurderes at have væsentlig betydning,

- væsentlige forskelle mellem regnskabsinformationen i hhv. PDF-format og XBRL-format af årsrapporten. Det kan fx være væsentlige mangler i opmærkningen af regnskabsinformationen,

- væsentlige fejl i datering af erklæringer, herunder revisorerklæringer.

XBRL er en forkortelse for eXtensible Business Reporting Language, der bruges ved dannelsen af digitale rapporter om finansielle forhold, fx årsrapporter.

Det er virksomhedens ledelse, der skal foretage en vurdering af, hvorvidt der er tale om væsentlige fejl, som kan berettige en omgørelse.

Den nye årsrapport m.v. indberettes i Regnskab Basis eller Regnskab Special sammen med en redegørelse for, hvorfor den tidligere indberettede årsrapport omgøres. Redegørelsen offentliggøres sammen med årsrapporten på data.virk.dk.

Omgørelse kan ikke ske via system til systemløsningen.

§ 11, stk. 3

Et forhold, der ikke berettiger til omgørelse, er, at virksomheden har glemt at medtage oplysning om, at det kommende årsregnskab ikke vil være revideret, jf. lovens § 10 a.

I styrelsens digitale modtagekontrol er der indsat en hård kontrol, som sikrer, at den omgjorte årsrapport ikke indeholder nye oplysninger om, at det kommende årsregnskab ikke vil være revideret.

Et andet eksempel på et forhold, der ikke berettiger til omgørelse, er, hvis en virksomhed ved en fejl har medtaget oplysning om nettoomsætningen, som virksomheden efterfølgende ønsker udeladt. Der er her tale om årsrapporter, som i første udgave var mere informative, men hvor ledelsen i virksomheden efterfølgende ønsker at give færre oplysninger. Her er en omgørelse i virksomhedens, men ikke i regnskabsbrugerens interesse, hvorfor omgørelse ikke er tilladt. En sådan afgørelse vedrørende oplysninger om nettoomsætningen er tiltrådt af Erhvervsankenævnet i 2004.

I styrelsens digitale modtagekontrol er der indsat en hård kontrol, som sikrer, at nettoomsætningen ikke udelades ved en omgørelse.

Styrelsen har desuden afslået at omgøre årsrapporter, hvor der var medtaget skattemæssige specifikationer i selve årsrapporten. En sådan afgørelse er tiltrådt af Erhvervsankenævnet i 2010.

2.7.1. Hvordan foretages en omgørelse?

Omgørelse af årsrapporten foregår på følgende måde:

Regnskab Basis:

Når indberetter indtaster virksomhedens CVR-nummer i Regnskab Basis, oplyser systemet, at der allerede er indberettet en årsrapport for den pågældende virksomhed. Indberetter får herefter mulighed for at hente årsrapporten frem igen og kan foretage de ønskede ændringer. I forbindelse med selve indberetningen af årsrapporten skal indberetter afslutningsvist redegøre for, hvorfor årsrapporten er ændret. Redegørelsen offentliggøres sammen med den omgjorte årsrapport på data.virk.dk.

Regnskab Special:

Det er muligt for indberetteren at genindindberette en virksomheds årsrapport via Regnskab Special. Indberetter skal i denne forbindelse udfylde en redegørelse for omgørelse af årsrapporten. Redegørelsen offentliggøres sammen med den omgjorte årsrapport på data.virk.dk.

System til system-løsning:

Det er ikke muligt at genindberette og dermed anmode om omgørelse af en virksomheds årsrapport via system til system-løsningen. I sådanne tilfælde skal man derfor i stedet uploade årsrapporten via Regnskab Special.

§ 11, stk. 4

Hvis en virksomhed konstaterer en fejl i årsrapporten og ønsker den omgjort, kan den omgjorte årsrapport ikke offentliggøres i styrelsen, hvis den er modtaget efter udløbet af det følgende regnskabsår. I sådanne tilfælde må ændringerne indgå i den efterfølgende årsrapport.

I styrelsens digitale modtagekontrol er der indsat en hård kontrol, som sikrer, at der ikke indberettes en omgjort årsrapport efter udløbet af det regnskabsår, der følger efter det regnskabsår, som årsrapporten, der ønskes omgjort, vedrører.

Hvis årsrapporten er ændret efter påbud fra styrelsen eller Finanstilsynets bestyrelse, vil den dog blive offentliggjort i styrelsen, selvom den er modtaget efter udløbet af det følgende regnskabsår. Påbud om en ny, ændret årsrapport fra styrelsen eller Finanstilsynets bestyrelse er aktuelt, når myndighederne ved deres kontrol af årsrapporter m.v. konstaterer, at en årsrapport indeholder væsentlige fejl og mangler.

Den omgjorte årsrapport skal godkendes på en ny generalforsamling. Dette vil dog ikke være tilfældet, hvis der er tale om en årsrapport, der er indberettet digitalt, og der alene er tale om ændringer i forbindelse med XBRL-filen, eller hvis den tidligere indberettede årsrapport ikke er den udgave af årsrapporten, som er godkendt på generalforsamlingen.

§ 11, stk. 5-7

Når en tidligere offentliggjort årsrapport omgøres ved en ny (ændret) årsrapport, vil der ikke være tale om, at den nye årsrapport teknisk set erstatter den tidligere offentliggjorte årsrapport. Den tidligere offentliggjorte årsrapport vil derimod fortsat være offentlig tilgængelig sammen med den nye årsrapport. Dette skyldes, at den først offentliggjorte årsrapport allerede vil være distribueret.

Bestemmelserne om omgørelser gælder tilsvarende for undtagelseserklæringer (se kommentarerne til § 29) og delårsrapporter, der indberettes til styrelsen (se kommentarerne til § 30, og § 31).

2.8. Offentlighedens adgang til regnskabsdokumenter m.v.

§ 12, stk. 1

Regnskabsdokumenter, som Erhvervsstyrelsen har offentliggjort, er offentligt tilgængelige. Med regnskabsdokumenter menes som tidligere nævnt årsrapporter, undtagelseserklæringer m.v., der træder i stedet for årsrapporter, halvårsrapporter for statslige aktieselskaber og delårsrapporter for børsnoterede virksomheder.

Dokumenter, der blot er modtaget i styrelsen, men ikke offentliggjort i henhold til loven og bekendtgørelsen, er offentligt tilgængelige inden for rammerne af offentlighedsloven.

Når styrelsen modtager et dokument, der er benævnt ”årsrapport”, ”undtagelseserklæring”, ”halvårsrapport”, ”delårsrapport” eller lignende, offentliggøres dokumentet sædvanligvis i sin helhed ved en automatisk proces i styrelsens it-system.

Det er således virksomhedens og indberetterens ansvar, at årsrapporter m.v. ikke ved en fejl indeholder anden information, herunder fortrolig information.

I flere tilfælde er det forekommet, at revisionsprotokoller, selvangivelser med bilag, kreditor- og debitorlister og interne regnskaber m.v. har været indeholdt i dokumenter benævnt ”årsrapport”, som er indberettet til styrelsen. Det har fået den konsekvens, at disse informationer er blevet offentligt tilgængelige.

Hvis en årsrapport er indberettet via de digitale indberetningsløsninger, og virksomheden i den forbindelse har valgt at udfylde information om CPR-numre i XBRL-filen, hvilket er frivilligt, vil disse oplysninger automatisk blive fjernet fra XBRL-filen inden offentliggørelsen.

Virksomheden må derimod ikke oplyse om CPR-numre i PDF-filen, da CPR-numrene i så fald automatisk vil blive offentliggjort. Dette vil være i strid med anden lovgivning, da CPR-numre er fortrolige personoplysninger.

§ 12, stk. 2

Hvis årsrapporten for en erhvervsdrivende fond indeholder en legatarfortegnelse, er legatarfortegnelsen offentligt tilgængelig, da årsrapporten i sin helhed er offentligt tilgængelig.

Erhvervsdrivende fonde skal i henhold til erhvervsfondslovens § 80 indberette en fortegnelse over modtagere af uddelinger fra fonden i regnskabsåret til Erhvervsstyrelsen.

Legatarfortegnelsen skal være indberettet senest samtidig med indberetningen af fondens årsrapport. Dette kan ske ved at lade legatarfortegnelsen indgå i årsrapporten eller ved at indberette legatarfortegnelsen som et særskilt dokument til styrelsen.

Er legatarfortegnelsen indberettet til Erhvervsstyrelsen som et særskilt dokument, er legatarfortegnelsen undtaget fra aktindsigt, jf. erhvervsfondslovens § 80, stk. 2.

For de erhvervsdrivende fonde, som ønsker at indberette legatarfortegnelsen som et særskilt dokument, stiller Erhvervsstyrelsen en indberetningsløsning til rådighed på indberet.virk.dk, således at fortegnelsen kan indberettes samtidig med årsrapporten.

En erhvervsdrivende fond kan dermed i forbindelse med indberetning i Regnskab Basis eller Regnskab Special vælge at vedhæfte en legatarfortegnelse, såfremt den ikke er indeholdt i årsrapporten. Herudover er det også muligt at vedlægge legatarfortegnelsen som et særskilt dokument i system til system-løsningen.

Derudover kan erhvervsdrivende fonde indberette legatarfortegnelsen via Henvendelse til fondsmyndighed under Ændre virksomhed på indberet.virk.dk.

§ 12, stk. 3

Det er gratis at hente regnskabsdokumenter på data.virk.dk. Det er muligt at hente regnskabsdokumenterne i hhv. PDF, XBRL og evt. Inline XBRL.

Via CVR.dk er det ligeledes muligt at foretage enkeltopslag og se grunddata om alle virksomheder, der er registreret i CVR.

Herudover er det muligt at købe andre oplysninger og dokumenter.

Kapitel

3

Indberetning af årsrapport

3

3.1. De digitale indberetningsløsninger Regnskab Basis, Regnskab Special og system til system-løsningen

§ 13, stk. 1 og 2

Når en virksomhed skal indberette årsrapport digitalt, skal virksomheden anvende styrelsens digitale indberetningsløsninger Regnskab Basis eller Regnskab Special, jf. dog stk. 3.

Virk har sider for indberetningen af Regnskab Basis og Regnskab Special.

§ 13, stk. 3 og 4

I stedet for at anvende Regnskab Basis eller Regnskab Special kan virksomheden vælge at anvende styrelsens system til system-løsning.

System til system-løsningen fungerer på den måde, at Regnskab Special kan tilgås direkte uden om virk.dk, via et såkaldt webservicekald direkte til styrelsens applikation. Dette kan være hensigtsmæssigt, hvis der ønskes en direkte integration fra et revisions- eller økonomisystem mod styrelsens modtageløsning.

De bestemmelser, der er fastsat for Regnskab Special, gælder således tilsvarende for system til system-løsningen, bortset fra følgende tilfælde:

- Hvor en årsrapport er omgjort, jf. § 11.

- Hvor en modervirksomhed, der er en erhvervsdrivende fond, anvender muligheden i årsregnskabslovens § 111, stk. 3, for at indberette et koncernregnskab udarbejdet af en dattervirksomhed sammen med sin egen årsrapport, jf. § 18, stk. 1.

- Hvor en modervirksomhed, som anvender muligheden i årsregnskabslovens § 112 for at indberette en højere modervirksomheds koncernregnskab sammen med sit eget årsregnskab, jf. § 18, stk. 2.

- Hvor en modervirksomhed, som udarbejder årsregnskab efter de internationale regnskabsstandarder IFRS, anvender muligheden efter IFRS 10, afsnit 4, litra a, for at undlade at udarbejde koncernregnskab, jf. § 18, stk. 3.

- Hvor en dattervirksomhed, der i henhold til årsregnskabslovens § 7 er en mellemstor virksomhed, anvender undtagelsen i lovens § 78 a, hvorefter dattervirksomheder kan vælge at aflægge årsrapport efter bestemmelserne for regnskabsklasse B, bortset fra bestemmelserne i §§ 22 a og 22 b, jf. § 18, stk. 4.

- Hvor en virksomhed, som udarbejder årsregnskab og/eller koncernregnskab efter de internationale regnskabsstandarder IFRS, har behov for at udvide taksonomien, jf. § 23, stk. 2.

- Hvor generalforsamlingen har besluttet at ændre resultatdisponeringen, og beslutningen dokumenteres ved et generalforsamlingsreferat, jf. § 13, stk. 4, nr. 7. Se også afsnit 3.9.3.

Uanset § 13, stk. 4, nr. 8, kan dato for godkendelse af årsrapporten samt navnet på dirigenten for generalforsamlingen eller det tilsvarende godkendelsesorgan indberettes til Erhvervsstyrelsen i system til system-løsningen separat, dvs. ikke som en del af årsrapporten, jf. også § 27, stk. 2.

Læs mere om hvert punkt i forbindelse med den nævnte paragraf.

§ 14, stk. 1

Virksomheder omfattet af regnskabsklasse B kan vælge en af følgende digitale indberetningsløsninger:

Regnskab Basis:

- Det digitale basisværktøj til regnskaber. Se dog kommentarerne til § 14, stk. 2, om hvornår virksomheden ikke kan vælge Regnskab Basis.

Regnskab Special:

- Det digitale specialværktøj. Se kommentarerne til § 17, stk. 2.

System til system-løsning:

- Styrelsens system til system-løsning. Se kommentarerne til § 13, stk. 3.

§ 14, stk. 2

Hvis en virksomhed omfattet af regnskabsklasse B tilvælger en eller flere af reglerne i regnskabsklasse C, skal virksomheden anvende Regnskab Special. Regnskab Basis kan dog anvendes, hvis indberetningsløsningen indeholder de pågældende elementer.

Fx er det muligt for en virksomhed omfattet af regnskabsklasse B, som frivilligt udarbejder en egenkapitalopgørelse, at indberette denne via Regnskab Basis (ved ”udvidet” visning). Det kan man derimod ikke, hvis man i Regnskab Basis tilvælger visningen ”standard”, hvor man her kun præsenteres for lovens minimumskrav for regnskabsklasse B.

§ 14, stk. 3

Virksomheder omfattet af regnskabsklasse B, som vælger at udarbejde årsrapport efter IFRS, skal anvende Regnskab Special ved indberetning af årsrapporten.

§ 14, stk. 4

Virksomheder, som udarbejder en årsrapport, som præsenteres på flere sprog, hvoraf det ene skal være dansk eller engelsk, skal anvende Regnskab Special ved indberetning af årsrapporten.

§ 14, stk. 5

Ifølge årsregnskabslovens § 17, stk. 1, 2. pkt., har en virksomhed mulighed for at opdele oplysninger om anvendt regnskabspraksis og medtage dem i de relevante noter. Vælger en virksomhed at anvende denne mulighed, skal årsrapporten indberettes i Regnskab Special.

§ 15

Virksomheder omfattet af regnskabsklasse C kan vælge en af følgende digitale indberetningsløsninger:

Regnskab Special:

- Det digitale specialværktøj. Se kommentarerne til § 17, stk. 2.

System til system-løsning:

- Styrelsens system til system-løsning. Se kommentarerne til § 13, stk. 3.

§ 16

Virksomheder omfattet af regnskabsklasse D, som indberetter årsrapport digitalt, kan vælge en af følgende digitale indberetningsløsninger:

Regnskab Special:

- Det digitale specialværktøj. Se kommentarerne til § 17, stk. 2.

System til system-løsning:

- Styrelsens system til system-løsning. Se kommentarerne til § 13, stk. 3.

Dette gælder uanset, om årsrapporten udarbejdes efter lovens regler eller efter de internationale regnskabsstandarder IFRS. Indberettes årsrapporten sammen med en udvidelse (extension) af taksonomien, kan den kun indberettes via Regnskab Special.

§ 17, stk. 1

Regnskab Basis er et let tilgængeligt værktøj til at danne og indberette årsrapporter digitalt for små virksomheder.

Indberetning af årsrapport i Regnskab Basis foregår i tre trin.

Trin 1:

Man logger på virk.dk med sin digitale signatur MitID og danner årsrapporten ved at indtaste sine regnskabsdata eller kopierer dem fra en eksisterende elektronisk udgave, alt efter hvad der er nemmest.

Det er også muligt at uploade en regnskabsfil baseret på styrelsens standardkontoplan, så regnskabsposterne ikke skal indtastes.

Regnskab Basis henter automatisk de oplysninger, som styrelsen allerede ligger inde med – det vil sige virksomhedens regnskabsperiode, adresse, navne på ledelsesmedlemmer og revisor. Ønsker virksomheden at rette i oplysningerne, er det muligt. Ændringerne vil dog kun fremgå i den pågældende årsrapport. Virksomheden skal desuden sørge for, at ændringerne registreres i styrelsens it-system, fx via virk.dk/ændre virksomhed.

De indtastede eller uploadede data omdannes automatisk til følgende filer:

- en fil i det særlige digitale format Inline XBRL, hvor årsrapporten præsenteres i Inline XBRL,

- en XBRL-fil, hvor årsrapporten præsenteres i det særlige digitale format XBRL, som er computerlæsbart og

- en PDF-fil, hvor årsrapporten præsenteres i læsbar skrift.

Inline XBRL-filen indeholder både den sædvanlige, læsbare præsentation af årsrapporten og XBRL-data.

XBRL er en forkortelse for eXtensible Business Reporting Language, der bruges ved dannelsen af digitale rapporter om finansielle forhold, fx årsrapporter.

Trin 2:

Når årsrapporten er dannet, skal den godkendes på den ordinære generalforsamling.

Trin 3:

Når årsrapporten er godkendt på generalforsamlingen, logger man på virk.dk igen og indberetter den godkendte årsrapport.

Indberetteren modtager en kvittering for indberetningen. I kvitteringen vedhæftes de filer, som er indberettet til styrelsen. Kvitteringen sendes til indberetteren på den e-mailadresse, der er knyttet til den digitale signatur. Se kommentarerne til § 10. Det er dog muligt i Regnskab Basis at indtaste en anden e-mailadresse, som kvitteringen skal sendes til.

En årsrapport, som indberettes digitalt, skal ikke være forsynet med fysiske underskrifter. Årsrapporten skal heller ikke indsendes på papir. Virksomheden skal opbevare et underskrevet eksemplar, jf. § 28, stk. 5.

§ 17, stk. 2 og 3

Regnskab Special er en digital indberetningsløsning, hvor virksomheden eller dennes rådgiver kan uploade årsrapporten i de påkrævede digitale formater.

Når man har logget på virk.dk med sin digitale signatur MitID, har man to valgmuligheder.

Man kan enten uploade og indberette årsrapporten i to filer:

- en XBRL-fil, hvor årsrapporten præsenteres i det særlige digitale format XBRL, som er computerlæsbart og

- en PDF-fil, hvor årsrapporten præsenteres i læsbar skrift.

eller

man kan uploade og indberette årsrapporten i én fil (og evt. ZIP-fil):

- en fil i det særlige digitale format InlineXBRL (xHTML med XBRL opmærkninger indarbejdet), hvor årsrapporten præsenteres i InlineXBRL.

Teknisk danner Regnskab Special en XBRL-fil på baggrund af den uploadede Inline XBRL-fil. XBRL-filen indberettes herefter sammen med Inline XBRL-filen til styrelsen.

Virksomheden eller dennes rådgiver skal selv sørge for at danne de filer, der skal uploades i Regnskab Special, uanset om virksomheden vælger at indberette to filer (hhv. XBRL-filen og PDF-filen) eller blot vælger at indberette én fil (Inline XBRL-filen samt evt. ZIP-fil).

Der stilles ikke krav om, at en årsrapport, som indberettes digitalt, er forsynet med underskrifter.

Virksomheden skal opbevare et underskrevet eksemplar af årsrapporten, jf. § 28, stk. 5, men skal ikke indberette underskriftseksemplaret til styrelsen, medmindre styrelsen anmoder om det. Se kommentarerne til bestemmelserne om dokumentations- og underskriftskrav m.v. i §§ 2, 3 og 28.

3.1.1. Taksonomi

Når virksomheden skal danne de filer, som uploades i Regnskab Special, skal virksomheden anvende XBRL-format specifikation 2.1 i en af styrelsen fastsat taksonomi. Hvis virksomheden indberetter en Inline XBRL-fil, skal Inline XBRL-format specifikation 1.1 ligeledes overholdes.

En taksonomi er en indholdsfortegnelse, som beskriver de elementer, der kan være med i en digital årsrapport.

Styrelsen har offentliggjort følgende taksonomier:

- en taksonomi, som dækker lovens regler for virksomheder, der udarbejder årsrapport efter årsregnskabsloven (ÅRL-taksonomien)

- en taksonomi, som dækker reglerne for de virksomheder, som udarbejder årsrapport efter de internationale regnskabsstandarder, IFRS (den danske IFRS-taksonomi)

ÅRL-taksonomien er blandt andet udviklet på baggrund af input fra interessenterne på regnskabsområdet.

ÅRL-taksonomien er en såkaldt lukket taksonomi. En lukket taksonomi betyder, at det ikke er muligt for virksomhederne selv at udvide den. Virksomhederne kan dermed kun benytte sig af de elementer, som stilles til rådighed i taksonomien. Størstedelen af alle danske virksomheder aflægger årsrapport efter årsregnskabsloven, og med en lukket taksonomi sikres sammenligneligheden på tværs af virksomhederne i høj grad.

Virksomheder, som aflægger årsrapport efter IFRS, er typisk børsnoterede virksomheder, statslige aktieselskaber eller meget store virksomheder, som har mere komplicerede regnskabsforhold.

Den danske IFRS-taksonomi tager udgangspunkt i 2014-versionen af den internationale IFRS-taksonomi, som er udgivet af IFRS Foundation.

Herudover offentliggjorde IFRS Foundation ligeledes en tillægs-taksonomi, som bygger på de mest anvendte elementer. Tillægs-taksonomien bygger på en undersøgelse, som er foretaget blandt ca. 200 virksomheder. IFRS Foundation har medtaget regnskabselementer i tillægs-taksonomien, såfremt elementerne optrådte i mindst 10 % af de undersøgte virksomheder. Denne tillægs-taksonomi er ligeledes indarbejdet i den danske taksonomi for IFRS.

Ydermere har styrelsen tilføjet elementer på baggrund af empiriske undersøgelser af danske årsrapporter.

Den danske IFRS-taksonomi er en såkaldt åben taksonomi. En åben taksonomi betyder, at det er muligt for virksomhederne selv at danne virksomhedsspecifikke udvidelser til taksonomien.

Det er i øjeblikket muligt at anvende følgende taksonomier i forbindelse med indberetningen:

Tilgængelige versioner af ÅRL-taksonomien:

- ÅRL-taksonomi af 2021.10.01

- ÅRL-taksonomi af 2020.10.01

- ÅRL-taksonomi af 2019.10.01

- ÅRL-taksonomi af 2017.10.01

- ÅRL-taksonomi af 2016.10.01

Tilgængelige versioner af IFRS-taksonomien:

- IFRS-DK 20211220

- IFRS-DK 20201220

- IFRS-DK 20191220

- IFRS-DK 20171220

- IFRS-DK 20161220

Tilgængelige versioner af ESEF-taksonomien:

- ESEF 2020

- ESEF 2019

- ESEF 2017

Styrelsen vurderer løbende muligheden for at lukke ned for de ældre taksonomier, så kvaliteten i regnskaberne sikres.

Udarbejder virksomheden årsrapport efter IFRS (frivilligt eller ej), kan virksomheden vælge at benytte ESEF-taksonomien (sammen med den danske ÅRL-taksonomi), så længe årsrapporten indberettes i InlineXBRL, Ønsker virksomheden at indberette årsrapporten i XBRL/PDF-format, skal den danske IFRS-taksonomi benyttes. Se mere i afsnit 3.1.2.

Følgende tabel illustrerer, hvilke taksonomier, der kan benyttes i løsningen:

| Inline XBRL | XBRL + PDF | |

|---|---|---|

| Aflagt efter IFRS | ÅRL (særligt entrypoint) + ESEF | Dansk IFRS-taksonomi |

| Aflagt efter ÅRL | ÅRL-taksonomi | ÅRL-taksonomi |

3.1.2 Indberetning af Inline XBRL-fil med anvendelse af ÅRL- og ESEF-taksonomi

§ 17, stk. 4

Europa-Kommissionen har offentliggjort en delegeret forordning, der fastsætter regler for de filformater, som årsrapporter skal rapporteres i – European Single Electronic Format (ESEF). Reglerne kommer til at gælde alle virksomheder i EU, som er børsnoterede eller på anden måde er udstedere af finansielle instrumenter på regulerede markeder fra 1. januar 2020 og frem. De omfattede virksomheder benævnes nedenfor ”udstedere”.

De nye regler finder første gang anvendelse for årsrapporterne for 2020, som offentliggøres i 2021. Hensigten med ESEF er at styrke gennemsigtigheden på kapitalmarkederne ved at gøre data mere tilgængeligt for analytikere, investorer og andre interessenter.

Der indføres et krav om, at regnskabstal rapporteres i et struktureret dataformat, så årsrapporter bliver maskinlæsbare. Reglerne gælder for indberetning af årsrapporter til Finanstilsynet i forbindelse med offentliggørelsen forud for generalforsamlingsgodkendelsen.

ESEF medfører, at årsrapporter skal udarbejdes i XHTML, som er et format, der kan åbnes af alle standardwebbrowsere. XHTML erstatter for mange virksomheder PDF-formatet. PDF-formatet vil således ikke kunne anvendes til indberetning efter overgang til ESEF-rapportering.

Udstedere, som aflægger koncernregnskab efter IFRS, skal ifølge ESEF desuden benytte Inline XBRL til at opmærke koncernregnskabstallene i virksomhedens primære finansielle opgørelser, dvs. resultatopgørelsen samt opgørelsen af anden totalindkomst, balancen, egenkapitalopgørelsen og pengestrømsopgørelsen.

Aflægger en børsnoteret virksomhed ikke koncernregnskab, skal regnskabstallene og visse ikke-finansielle oplysninger dog ifølge indsendelsesbekendtgørelsens § 20 fortsat opmærkes.

For årsrapporterne for regnskabsår, der begynder den 1. januar 2022 eller senere, bliver opmærkning af regnskabsnoter også obligatorisk.

Selvom indberetning af årsrapporten til Erhvervsstyrelsen efter generalforsamlingens godkendelse således ikke er direkte omfattet af de nye krav, finder Erhvervsstyrelsen det naturligt at tage en aktiv rolle.

Dermed vil de virksomheder, som ifølge forordningen har pligt til at opmærke de primære finansielle opgørelser i koncernregnskabet i Inline XBRL ved indberetning til Finanstilsynet, have mulighed for at indberette hele årsrapporten i samme format til Erhvervsstyrelsen.

ESMA har udviklet en taksonomi til opmærkning af virksomhedens primære finansielle opgørelser (ESEF-taksonomien). ESEF-taksonomien afspejler i høj grad IFRS-taksonomien med enkelte tilføjelser, som er relevante for ESEF.

Taksonomien er tilgængelig på ESMA’s hjemmeside. Taksonomien opdateres som udgangspunkt årligt.

Da ESEF kræver en omstilling af virksomhedernes formatering af årsrapporter, har ESMA udviklet materiale til at understøtte udstedernes implementering. ESMA har blandt andet udarbejdet en vejledning og stillet en række eksempler på årsrapporter i XHTML og Inline XBRL til rådighed på sin hjemmeside.

Indberetter en virksomhed, som udarbejder årsrapport efter IFRS, en XBRL- og PDF-fil med årsrapporten, kan virksomheden anvende den danske IFRS-taksonomi, som den plejer ved indberetning til Erhvervsstyrelsen.

Indberetter en virksomhed, som udarbejder årsrapport efter IFRS, en Inline XBRL-fil med årsrapporten, skal virksomheden både anvende ESEF-taksonomien samt den danske ÅRL-taksonomi. Erhvervsstyrelsen kræver udover opmærkning af de primære finansielle opgørelser yderligere opmærkning af en række oplysninger, såsom revisors erklæring, redegørelse for samfundsansvar mv. Se kommentarerne til § 20.

Ved brug af den danske ÅRL-taksonomi skal virksomheden vælge følgende særlige indgang til taksonomien:

entryDanishGAAPExcludingBalanceSheetIncomeStatementIncludingMa-nagementsReview20191001

Gennem denne særlige indgang til taksonomien sikres det, at ÅRL-taksonomien fungerer som en slags tillæg til ESEF-taksonomien, så der dermed ikke er tale om overlap mellem taksonomierne.

Opmærkninger i henhold til de to taksonomier skal ske, jf. nedenfor:

| ESEF-taksonomi | ÅRL-taksonomi (særligt entrypoint) |

|---|---|

| Primære finansielle opgørelser, såsom eksempelvis resultatopgørelsen samt opgørelsen af anden totalindkomst, og pengestrømsopgørelsen. |

Generelle oplysninger om virksomheden, såsom eksempelvis CVR-nr. og regnskabsperiode. Tekstbaserede elementer, jf. § 20, såsom eksempelvis revisors erklæring, redegørelse for samfundsansvar, redegørelse for virksomhedsledelse, redegørelse for måltal og politikker vedrørende det underrepræsenterede køn i virksomhedens ledelse mv. |

Se mere i Erhvervsstyrelsens uddybende tekniske vejledning.

3.1.3 Indberetning af tosproget årsrapport

Via Regnskab Special og system til system-løsningen er det muligt at indberette en tosproget årsrapport. Du kan læse om tosprogede årsrapporter i den tekniske dokumentation til ÅRL-taksonomien eller til den danske IFRS-taksonomi på styrelsens hjemmeside.

- Læs afsnit 14.2 i den tekniske dokumentation til ÅRL-taksonomien

- Læs afsnit 13.2 i den danske IFRS-taksonomi

3.1.4. Indberetning til andre myndigheder

Via Regnskab Special kan virksomheden vælge at indberette regnskabsstatistik til Danmarks Statistik og årsrapport mv. til Finanstilsynet. Det er også muligt for udvalgte skoler at indberette årsrapport til Børne- og Undervisningsministeriet.

Når man er logget på Regnskab Special, får man mulighed for at krydse af, at man ønsker at foretage en indberetning til Danmarks Statistik, Finanstilsynet eller Børne- og Undervisningsministeriet.

3.1.5. PDF- og XBRL-fil

§ 17, stk. 5 og 6

I PDF-filen kan årsrapporten inden for rammerne af loven præsenteres med andre, mere specifikke benævnelser end i XBRL-filen samt med fx logo, billeder og grafer.

Oplysningerne i PDF-filen skal dog svare til de data, der indberettes i XBRL-filen. Dette gælder tilsvarende, hvis årsrapporten indberettes i Inline XBRL-format.

Se de særlige regler, der gælder for virksomheder, som udarbejder årsrapport efter IFRS, jf. § 20, stk. 1.

Regnskabsinformation i en årsrapport i PDF-filen præsenteres altid i en sammenhæng fx i afsnit med uddybende tekst, hvilket bidrager til en korrekt fortolkning af den enkelte information.

Derimod vil regnskabsinformation i XBRL-filen ikke blive præsenteret i en bestemt sammenhæng. Der er derfor behov for, at benævnelserne er mere sigende.

| PDF-filen |

Regnskabsposten ’Gæld til realkreditinstitutter’ præsenteres i PDF-filen i en sammenhæng, som indikerer, om der er tale om en langfristet eller kortfristet del af gælden til realkreditinstitutter. |

|---|---|

| XBRL-filen |

I taksonomien benævnes den pågældende regnskabspost fx ’Longtermmortgage debt’ eller ’Langfristet gæld til realkreditinstitutter’. <fsa:Provisions basis:ancestor="treeGroup2" contextRef="instant_only" decimals="0" unitRef="DKK">525000</fsa:Provisions> |

| PDF– og XBRL-filen |

Et energiselskab, der benytter vindmøller til produktion af energi, vil efter omstændighederne kunne finde det relevant at anvende den mere præcise benævnelse ”Vindmøller” i stedet for den generelle ”Produktionsanlæg og maskiner”. Det vil efter årsregnskabslovens § 23, stk. 4, være tilladt at ændre benævnelsen, hvis virksomhedens særlige karakter gør det påkrævet. Virksomheden kan i sådanne tilfælde vælge i PDF-filen at skrive ’Vindmøller’ i stedet for ’Produktionsanlæg og maskiner’, mens regnskabsposten i XBRL-filen benævnes ’Produktionsanlæg og maskiner’. |

|---|

| PDF – og XBRL-filen |