I denne vejledning beskrives de regler og krav, der er gældende i forbindelse med slutafregningen. Samtidig vil de valg og omvalg, virksomhederne har mulighed for at træffe i forbindelse med indberetningen til slutafregningen, være beskrevet.

Vejledningen gælder på tværs af alle de kompensationsperioder, der ligger inden for 9. juli 2020 til 28. februar 2022. Reglerne for bl.a. statsstøtte, krav til omsætningsnedgang samt de restriktioner virksomhederne kan søge kompensation efter, kan variere fra kompensationsperiode til kompensationsperiode. Dette vil være beskrevet i flere detaljer i vejledningens respektive afsnit.

Erhvervsstyrelsen har også udarbejdet en trin-for-trin vejledning, der beskriver, hvordan man i praksis indberetter til slutafregningen. Den findes på Virk:

1

Kapitel

Introduktion til slutafregningen

Kapitel

Virksomhedens foreløbige kompensation er blevet udbetalt på baggrund af forventede oplysninger om omsætning og faste omkostninger.

I slutafregningen skal virksomheden indsende en opgørelse over den faktiske omsætning og de faktiske faste omkostninger i kompensationsperioden. På baggrund af denne indberetning udregner Erhvervsstyrelsen, hvilken kompensation virksomheden endeligt er berettiget til.

Virksomheden skal sende én samlet indberetning, som indeholder de faktiske forhold for hver af de perioder, virksomheden har modtaget kompensation for. Når virksomheden har indberettet til slutafregning, og Erhvervsstyrelsens sagsbehandling er gennemført, vil virksomheden modtage en slutopgørelse, som samler resultaterne for alle virksomhedens kompensationsperioder. Det vil fremgå af slutopgørelsen, om virksomheden har modtaget den rette kompensation, om virksomheden er berettiget til yderligere kompensation, eller om virksomheden skal tilbage dele af eller hele kompensationen.

Erhvervsstyrelsen kan kræve den udbetalte kompensation helt eller delvist tilbagebetalt, hvis virksomheden ikke indsender en opgørelse over den faktiske omsætning og faktiske faste omkostninger inden for de i bekendtgørelserne fastsatte frister. Fristerne vil desuden kunne findes på Virk.

1.1. Mulighed for at ændre valg foretaget i forbindelse med ansøgningen

Det er i forbindelse med indberetning til slutafregningen i visse tilfælde muligt at ændre foretagne valg i forbindelse med ansøgningen om kompensation. Det kan være muligt at ændre valg af statsstøtte, tilføje eller fjerne en periode med forbud mod at holde åbent, forkorte kompensationsperiodens længde samt ændre grundlag for kompensation (restriktion).

Ændring af statsstøtteordning

Kompensationen for faste omkostninger er godkendt under én eller flere af EU’s statsstøttebestemmelser: Temporary Framework 3.1 (’TF 3.1’), Temporary Framework 3.12 (’TF 3.12’) eller krisebestemmelsen. Det er i slutafregningen muligt at ændre sit valg af statsstøtteordning. Hvis virksomheden ændrer valg af statsstøtteordning, kan virksomheden i visse tilfælde også ændre valg af restriktion. Se punkt om ændring af restriktion nedenfor.

Ændring af periode med forbud mod at holde åbent

Det er i slutafregningen muligt at fravælge eller tilføje en periode med forbud mod at holde åbent, hvis virksomheden i kompensationsperioden har været omfattet af et forbud mod at holde åbent. Har virksomheden i ansøgningen ikkevalgt en periode med forbud mod at holde åbent, er det muligt at tilføje denne periode i slutafregningen. Tilsvarende er det muligt at fjerne en periode med forbud mod at holde åbent, hvis virksomheden ikke ønsker, at en sådan periode skal indgå i virksomhedens slutafregning.

Forkortelse af kompensationsperioden

Kompensationsperiodens længde har betydning for beregning af virksomhedens omsætningsnedgang og dermed kompensationsprocent. Det er i slutafregningen muligt at forkorte kompensationsperioden, hvis der af gældende bekendtgørelser fremgår mulige kortere kompensationsperioder. Hvis virksomheden fx har modtaget kompensation for perioden 1. marts 2021 til 30. juni 2021, vil det være muligt at skifte til 1. marts 2021 til 30. april 2021 eller 1. maj 2021 til 30. juni 2021. Det er ikke muligt at forlænge perioden eller skifte til en periode der ligger helt eller delvist uden for den ansøgte kompensationsperiode.

Ændring af restriktion

Det er i visse tilfælde, fx ved ændring af statsstøtteordning, muligt at ændre den restriktion, som ligger til grund for kompensationen. Kompensationsperioden for den nye restriktion skal være den samme som i den godkendte ansøgning, eller en kortere periode inden for denne kompensationsperiode. I øvrigt skal virksomheden leve op til de i bekendtgørelserne fastsatte krav for at modtage kompensation på baggrund af restriktionen. I praksis betyder dette, at virksomheden skal ansøge om godkendelse på den nye restriktion via en separat tillægsblanket.

2

Kapitel

Ændring af statsstøtteordning

Kapitel

Erhvervsstyrelsens kompensationsordning for faste omkostninger er godkendt under EU Kommissionens statsstøttebestemmelser. Virksomhedens kompensation er således udbetalt under én eller flere af følgende statsstøttebestemmelser:

- Temporary Framework 3.1 (TF 3.1)

- Temporary Framework 3.12 (TF 3.12)

- Krisebestemmelsen

Det er i slutafregningen muligt at ændre, hvilken af statsstøttebestemmelserne virksomheden ønsker, at kompensationen skal udbetales under.

Hvis virksomheden – eller den koncern, virksomheden er en del af – ikke forventer at modtage mere end ca. 17 mio. kr. i kompensation inden for perioden 1. marts 2020 til 30. juni 2022, er det i udgangspunktet hensigtsmæssigt at søge kompensation under reglerne i TF 3.1.

For større virksomheder – og virksomheder, der er en del af større koncerner – som forventer at modtage mere end ca. 17 mio. kr. i kompensation inden for perioden 1. marts 2020 til 30. juni 2022, kan det være relevant at undersøge mulighederne for at modtage hele eller dele af kompensation under krisebestemmelsen og/eller TF 3.12, samt blandet aktivitet.

For yderligere beskrivelse af EU's statsstøttebestemmelser se Erhvervsstyrelsens vejledning om:

3

Kapitel

Anden modtaget statsstøtte

Kapitel

Det er virksomhedens ansvar at sikre, at reglerne anført i Kommissionens statsstøttebestemmelser overholdes, herunder at virksomheden overholder støttelofterne.

I slutafregningen skal virksomheden oplyse, om den har modtaget anden statsstøtte udbetalt under TF. 3.1 og TF. 3.12. Dette kan være støtte udbetalt fra en række af Erhvervsstyrelsens øvrige kompensationsordninger (Arrangørordningen, Leverandørordningen, Puljen for kasserede letfordærvelige varer eller Decemberpuljen 2021). Derudover skal det oplyses, om virksomheden har modtaget støtte fra andre end Erhvervsstyrelsen, fx fra Slots- og Kulturstyrelsen, Transportministeriet, Rejsegarantifonden eller andre myndigheder.

4

Kapitel

Koncernforhold

Kapitel

For virksomheder, der modtager kompensation under TF 3.1 eller TF 3.12, er det relevant, om virksomheden er del af en koncern. Det skyldes blandt andet, at støttelofterne under disse bestemmelser gælder på koncernniveau. Virksomheden skal derfor i slutafregningen oplyse, om den indgår i en koncern.

Hvis virksomheden indgår i en koncern, skal det oplyses, hvilke CVR-numre virksomheden er koncernforbundet med. Derudover skal virksomheden oplyse, hvor mange procent af det samlede støtteloft den enkelte virksomhed skal modtage under hhv. statsstøttebestemmelsen TF 3.1 og TF 3.12.

For yderligere information om koncerndefinitionen, se Erhvervsstyrelsens vejledning om:

5

Kapitel

Skift af restriktion

Kapitel

Skift af restriktion er kun relevant, hvis kompensation i den godkendte ansøgning er modtaget på baggrund af en eller flere af følgende Covid-19-relaterede restriktioner:

- Forbud mod at holde åbent

- Begrænset åbningstid

- Forbud mod forsamlinger på over 500 personer

- Forbud mod forsamlinger på over 50 personer

- Forbud mod forsamlinger på over 10 personer

- Grænselukninger

- Udenrigsministeriets rejsevejledning

- Forbud mod salg af alkoholholdige drikkevarer i et afgrænset tidsrum

- Regional nedlukning af Hjørring, Frederikshavn, Brønderslev, Jammerbugt, Vesthimmerland, Thisted og Læsø kommuner.

- Aflivning af mink af hensyn til folkesundheden for virksomheder der ernærer sig ved at være direkte leverandører til eller aftagere fra pelsdyravlere, hvis minkbesætning er slået ned som følge af hensyn til folkesundheden

Hvis virksomheden ikke længere lever op til reglerne for at modtage kompensation på den i ansøgningen anvendte restriktion, er det i slutafregningen muligt at anmode om at blive godkendt på en anden restriktion eller til omsætningsnedgang grundet covid-19. Hvis du angiver, at virksomheden ønsker at skifte restriktion, bliver du præsenteret for de kompensationsperioder, der kan vælges under de enkelte restriktioner. For at skifte restriktion gælder følgende:

- Kompensationsperioden skal være den samme som i den godkendte ansøgning, eller en kortere periode inden for denne kompensationsperiode.

- Virksomheden skal opfylde betingelser og dokumentationskrav for at modtage kompensation på den angivne restriktion, man ønsker at skifte til.

- Hvis skiftet af restriktion medfører, at virksomheden skal benytte en anden referenceperiode for omsætning før covid-19, skal virksomheden indsende en ny revisorerklæring. Udgiften til den nye erklæring vil ikke blive godtgjort af Erhvervsstyrelsen.

6

Kapitel

Forbud mod at holde åbent

Kapitel

Virksomheder, der har haft forbud mod at holde åbent, kan kompenseres op til 100 pct. af de faste omkostninger i den periode, hvor forbuddet var gældende.

For at være berettiget til en periode med forbud mod at holde åbent, skal virksomheden af myndighederne have været pålagt at holde lokaler og lokaliteter lukket for offentligheden som følge af Covid-19.

Hvis virksomheden ikke har haft omsætning i perioden med forbud mod at holde åbent, vil kompensationsprocenten være 100. Hvis virksomheden har haft omsætning i perioden med forbud med at holde åbent, udregnes kompensationen efter samme procentsats, som hvis virksomheden ikke havde haft forbud mod at holde åbent.

Omsætningsnedgang og kompensationsprocent udregnes særskilt for henholdsvis den del af kompensationsperioden, hvor virksomheden havde forbud mod at holde åbent og den del øvrige del af kompensationsperioden.

Virksomheden har i forbindelse med slutafregningen mulighed for at ændre, tilføje eller helt fjerne en periode med forbud mod at holde åbent fra kompensationsgrundlaget.

Hvis virksomheden kun har været omfattet af et forbud mod at holde åbent i en del af kompensationsperioden, er det frivilligt, om perioden med forbud mod at holde åbent skal indgå i slutafregningen. Fravælges perioden med forbud mod at holde åbent udregnes omsætningsnedgang og kompensationsprocent på baggrund af omsætningen i den fulde kompensationsperiode.

6.1. Lovgrundlag der regulerer forbud mod at holde åbent

For kompensationsperioder mellem 9. juli 2020 og 28. februar 2021 er forbud mod at holde åbent reguleret af Sundheds- og Ældreministeriets ’Bekendtgørelse om forbud mod større forsamlinger og mod adgang til og restriktioner for lokaler og lokaliteter i forbindelse med håndtering af covid-19’

For kompensationsperioder mellem 1. marts 2021 og 28. februar 2022 er forbud mod at holde åbent reguleret af de enkelte ressortområder fx Erhvervsministeriets ’Bekendtgørelse om forbud mod adgang til og restriktioner for lokaler og lokaliteter, krav om coronapas og mundbind m.v. på Erhvervsministeriets område i forbindelse med håndtering af covid-19’ eller Kulturministeriets Bekendtgørelse om forbud mod adgang til og restriktioner for lokaler og lokaliteter, krav om mundbind m.v. og coronapas på Kulturministeriets område i forbindelse med håndtering af covid-19'.

7

Kapitel

Omsætning

Kapitel

Virksomheden skal indsende oplysninger om den faktiske omsætning realiseret i kompensationsperioden. For virksomheder, hvor der indgår en periode med forbud mod at holde åbent i slutafregningen, skal omsætningen opdeles, så den dækker de dage, hvor virksomheden ikke havde forbud mod at holde åbent, og de dage, hvor virksomheden havde forbud mod at holde åbent.

Omsætning er i bekendtgørelserne defineret som:

”Salgsværdien af produkter og tjenesteydelser m.v. med fradrag af prisnedslag, merværdiafgift og anden skat, der er direkte forbundet med salgsbeløbet. Virksomheden skal opgøre omsætningen ud fra de samme principper som i virksomhedens senest godkendte regnskab. Hvis virksomheden ikke tidligere har udarbejdet et godkendt regnskab, skal virksomheden opgøre omsætningen i overensstemmelse med den for virksomheden gældende regnskabslovgivning.

Virksomheden kan alene medtage omsætning, der er skattepligtig i Danmark, for den del af virksomheden, som er lokaliseret i Danmark, og for produktion i Danmark. Med tjenesteydelser og varer produceret i Danmark skal forstås alle produkter og tjenesteydelser mv., som er solgt fra den danske virksomhed, således at omsætningen kan henføres til virksomhedens danske CVR-nummer. Dette omfatter alt, der faktureres fra Danmark, uanset om produktet er produceret helt eller delvist i udlandet. Tjenesteydelser og varer produceret i Danmark til eksport kan medtages i opgørelsen.”

Virksomheden kan alene medtage omsætning, der er skattepligtig i Danmark. Tjenesteydelser og varer produceret i Danmark til eksport kan medtages i opgørelsen.

Med tjenesteydelser og varer produceret i Danmark skal forstås alle produkter og tjenesteydelser mv., som er solgt fra den danske virksomhed, således, at omsætningen kan henføres til virksomhedens danske CVR-nummer. Dette omfatter alt, der faktureres fra Danmark, uanset om produktet er produceret helt eller delvist i udlandet.

Det er uden betydning, om virksomheden producerer til det danske marked eller til eksport.

Hvis virksomheden har modtaget kompensation fra én eller flere af kompensationsordningerne i perioden, skal denne IKKE medregnes i virksomhedens omsætning.

Virksomhedens omsætningsnedgang i kompensationsperioden danner grundlag for, hvilken procentsats (kompensationsprocent) virksomhedens faste omkostninger kompenseres med. Kompensationssatsen afhænger af hvilken periode, virksomheden slutafregner for, samt hvilken statsstøttebestemmelse kompensationen udbetales under. De konkrete procentsatser for kompensation af faste omkostninger kan ses i 'Kapitel 12: Bilag 2 - Kompensationssatser'>/a>

7.1. Regnskabspraksis

Omsætningen for kompensationsperioden skal opgøres ud fra samme regnskabspraksis som anvendt i virksomhedens seneste godkendte og offentliggjorte årsrapport pr. 9. marts 2020.

Nystartede virksomheder, som ikke senest 9. marts 2020 havde udarbejdet en årsrapport, skal anvende den regnskabspraksis, som den ville anvende eller har anvendt i den første årsrapport.

Virksomheder, som ikke offentliggør årsrapport, skal til brug for slutafregningen benytte samme regnskabspraksis som defineret i virksomhedens opgørelse af omsætning i referenceperioden.

Virksomheder, som ikke er omfattet af årsregnskabsloven, skal opgøre deres omsætning på baggrund af den lovgivning, som virksomheden aflægger årsregnskab efter.

Virksomheder, som anvender de internationale regnskabsstandarder (International Accounting Standards – IAS & International Financial Reporting Standards – IFRS), skal anvende definitionen heri.

Det er ikke tilladt at ændre regnskabspraksis med henblik på at påvirke kompensationens størrelse.

7.2. Periodisering af omsætning

Virksomheden skal sikre, at der er foretaget korrekt periodisering af den realiserede omsætning for kompensationsperioden. Det medfører, at virksomheden skal indregne omsætning i overensstemmelse med de generelle indregningskriterier for hhv. varesalg og levering af ydelser. Virksomheden skal henregne omsætning til kompensationsperioden for varesalg på tidspunktet, hvor risikoen for varens hændelige undergang er overgået til køber. Dette vil normalt være på leveringstidspunktet, men et andet tidspunkt kan være fastsat i virksomhedens generelle handelsbetingelser med de enkelte kunder. For serviceydelser skal omsætning henføres til kompensationsperioden, når ydelsen er leveret i kompensationsperioden.

Gives der henstand med betaling af fx husleje, har det ingen betydning for den omsætning, som udlejer indtægtsfører i kompensationsperioden. Gives der derimod nedslag i huslejen til lejer, så skal denne nedgang periodiseres over kontraktens løbetid jf. årsregnskabsloven med henvisning til IAS 17.

7.3. Særligt om omsætning indregnet efter produktionskriteriet

Virksomheder, som har opgjort omsætning ud fra produktionskriteriet i den seneste årsrapport, skal ligeledes for kompensationsperioden opgøre omsætningen på baggrund af produktionskriteriet, da der ikke må ændres i regnskabspraksis til brug for slutafregningen. Virksomheden skal i dette tilfælde kunne dokumentere indgangsværdier pr. den første dag i kompensationsperioden for hvert enkelt projekt - så som: færdiggørelsesgrad, afholdte timer, afholdte omkostninger, budget for projektet samt kontraktsum. Samme værdier skal kunne dokumenteres ved udløb af kompensationsperioden. Generelle skøn må ikke ændre sig i forhold til det seneste aflagte årsregnskab, men projektspecifikke skøn kan ændre sig, i forbindelse med opgørelsen af de igangværende arbejder til brug for opgørelsen af omsætningen for kompensationsperioden.

7.4. Særligt om tilskud, donationer og andre driftsindtægter

Følgende skal ikke medregnes i virksomhedens opgørelse af omsætning i referenceperioden og kompensationsperioden:

- Indtægter af kapitalandele: Det gælder indtægter af kapitalandele, uanset om der er tale om overskud (indtægter) eller underskud (omkostninger) i underliggende selskaber.

- Donationer: Donationer omfatter indtægter, som er givet af private personer eller virksomheder, som ikke skal dække specifikke omkostninger, og som er givet uden nogen form for modydelse.

- Salg af aktiver

7.5. Særligt om udleje af ejendom

Indgår indtægter fra udleje af en ejendom i virksomhedens nettoomsætning, skal alle indtægter fra udleje af ejendommen indgå i denne, og omkostninger til ejendommen skal indgå i virksomhedens opgørelse af faste hhv. variable omkostninger. De faste omkostninger kan indgå i kompensationsansøgningen.

Huslejeindtægter fra en ejendom, som indregnes som ‘Andre driftsindtægter’, skal modregnes i omkostningerne relateret til denne ejendom, dog kun indtil omkostningerne relateret til den specifikke ejendom er fuldt modregnet. Lejer virksomheden ejendommen, skal indtægten modregnes i lejeomkostningen relateret til det specifikke lejemål. Ejer virksomheden ejendommen, skal indtægten modregnes i omkostningerne relateret til den specifikke ejendom.

- Omkostninger, som bliver dækket af forsikring, er ikke kompensationsberettigede.

8

Kapitel

Faste omkostninger

Kapitel

Bekendtgørelsernes definition af faste omkostninger er:

”Dokumenterbare omkostninger relateret til virksomhedens aktiviteter, der er uafhængige af virksomhedens salg, produktion og distribution, og som virksomheden vil skulle afholde, selv om den ikke har omsætning i en periode, herunder typisk afskrivninger, husleje, anden leje og leasing samt renteomkostninger. Virksomheden skal opgøre de faste omkostninger ud fra de samme principper som i virksomhedens seneste godkendte regnskab. Hvis virksomheden ikke tidligere har udarbejdet et regnskab, skal virksomheden opgøre de faste omkostninger i overensstemmelse med den for virksomheden gældende regnskabslovgivning. Der er udarbejdet særskilt vejledning om ansøgning til den midlertidige kompensationsordning for virksomheders faste omkostninger, herunder om opgørelse af faste omkostninger.”

Det påhviler virksomheden at handle økonomisk ansvarligt og begrænse omkostningerne i kompensationsperioden. Virksomheden kan ikke modtage kompensation for nye påbegyndt vedligeholdelsesopgaver, som ikke var strengt nødvendige for virksomhedens drift. Det indebærer ligeledes, at der ikke må ændres i virksomhedens skøn fx afskrivningshorisont og scrapværdier i forhold til den senest aflagte årsrapport.

8.1. Omkostninger omfattet af ordningen

I virksomhedens ansøgning om kompensation har virksomheden haft mulighed for at søge kompensation under følgende omkostningskategorier:

- Husleje

- Leje- og leasingomkostninger

- Nødvendig vedligeholdelse på materielle anlægsaktiver og lejede/leasede aktiver

- Omkostninger til el og opvarmning

- Nødvendig løbende rengøring

- Ejendomsskatter

- Licenser på anvendelse af software m.v.

- Abonnementer (herunder forsikringer)

- Øvrige faste omkostninger

- Afskrivninger på materielle og immaterielle anlægsaktiver

- Renteomkostninger og gebyrer

- Nedskrivninger på letfordærvelige varer

- Nedskrivninger på ferskt kød der nedfryses (gælder kun slagterier)

- Nødbemanding til zoologiske anlæg

- Foder, veterinærmedicin mv. til ildere, chinchillaer eller mink

- Foder til dyrehold uden for landbruget (denne omkostning kan først kompenseres fra 9. december 2020 og frem)

Læs mere om hvilke faste omkostninger, der kan kompenseres, og hvordan disse kan dokumenteres i Erhvervsstyrelsens vejledning om:

Omkostninger til fx husleje og leje af driftsmidler, der betales til nærtstående og/eller koncernforbundne virksomheder, er kompensationsberettigede. Disse omkostninger skal dog følge tidligere praksis og aftaler for virksomheden, og kan ikke ændres til brug for opgørelse af kompensation.

Der kan kun ydes kompensation for faste omkostninger, som er afholdt og anvendt i Danmark.

8.2. Periodiseringer af omkostninger

Det påhviler virksomheden at sikre, at de faste omkostninger, der søges kompenseret, er periodiseret korrekt i forhold til kompensationsperioden.

Det betyder, at virksomheden skal sørge for, at omkostninger, der indberettes til slutafregningen, alene dækker omkostninger, virksomheden har anvendt og afholdt i kompensationsperioden. Dette er uafhængigt af fakturerings- og betalingstidspunkt.

Hvis der er ydet henstand med betaling af fx husleje, har det ikke betydning for omkostningens periodisering i kompensationsperioden. Har udlejer derimod givet nedslag i huslejen til lejer, skal lejer indregne hele denne omkostningsreduktion i kompensationsperioden. En sådan reduktion i lejen skal således hos lejer henføres til den periode, som reduktionen er givet for.

8.3. Krav til dokumentation for faktiske faste omkostninger

På ansøgningstidspunktet har virksomheden indsendt dokumentation på baggrund af forventningen til de faste omkostninger i kompensationsperioden. Virksomheden kan i forbindelse med slutafregningen blive bedt om at dokumentere de faktiske afholdte omkostninger. Virksomhedens skal som udgangspunkt dokumentere de faste omkostninger, når:

- der medtages omkostningskategorier, som ikke var medtaget i virksomhedens ansøgning

- virksomhedens omkostninger for en kategori er steget ift. det godkendte beløb i virksomhedens ansøgning

Ud over ovenstående tilfælde, er der en række omkostninger, som altid skal dokumenteres. Disse er:

- ”Andet” i enhver omkostningskategori: dokumentationskrav er faktura og begrundelse for, at omkostningen er fast

- Leje af arbejdstøj: dokumentationskrav er faktura

- Udbedring af kritiske skader: dokumentationskrav er skema for nødvendigt vedligehold, faktura og forsikringspolice

- Management fee: dokumentationskrav er kontrakt, faktura og skema for management fee

Når virksomheden skal dokumentere en omkostning, er der krav om, at det fulde beløb dokumenteres, herunder at dokumentation dækker hele kompensationsperioden.

For alle faste omkostninger gælder, at Erhvervsstyrelsen på baggrund af en konkret vurdering eller ved stikprøvekontrol kan kræve, at virksomheden indsender yderligere dokumentation for de faktiske faste omkostninger. Virksomheden skal kunne dokumentere det fulde beløb, der ønskes kompenseret.

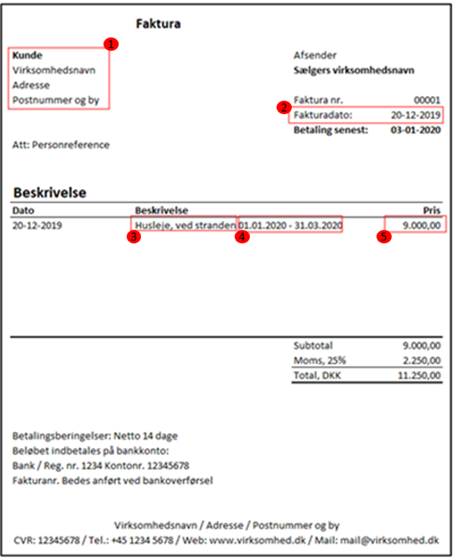

Faktura som dokumentation

Eksempel på en faktura, som kan godkendes som dokumentation for virksomhedens faktiske omkostninger. Faktura skal indeholde modtager, fakturadato, beskrivelse af det, fakturaen omhandler, periode fakturaen dækker og beløb.

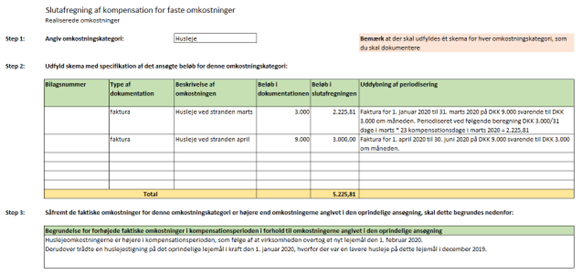

Sådan udfyldes skema med beløb for realiserede omkostninger

Skema for virksomhedens realiserede omkostninger

Du skal udfyldes ét skema for hver omkostning, der skal dokumenteres. Udfyld:

- Omkostningskategori

- Type af dokumentation

- Beskrivelse af omkostningen

- Beløb i dokumentationen

- Beløb i slutafregningen

- Uddybning af periodisering

- Total

Hvis de faktiske omkostninger er højere end den oprindelige ansøgning, skal du også angive en begrundelse herfor.

Hvornår kan management fee kan godkendes?

Hvis der er tale om et variabelt element kan kompensation ikke gives. Hvis der er talte om en fast ydelse, kan kompensation gives.

8.4. Særligt om uopsigelige kontraktbundne omkostninger

Der ydes ikke kompensation for faste omkostninger, som virksomheden med rimelighed har kunnet afværge. Det påhviler i almindelighed virksomheden at handle økonomisk ansvarligt og begrænse omkostningerne i kompensationsperioden.

Virksomheden skal derfor i den indsendte dokumentation kunne fremhæve, hvor der er aftalt uopsigelighed for en periode eller opsigelsesvarsel det sted i kontrakten, hvor dette er aftalt.

En kontraktbunden omkostning følger af en aftale, som er indgået mellem to parter. Praksis for forbrug eller et historisk forbrugsmønster, hvor virksomheden ikke er forpligtet til at fortsætte dette køb, udgør ikke en fast omkostning.

Kontraktbundne omkostninger skal være uafhængige af virksomhedens salg, produktion og distribution for at være omfattet af ordningen.

8.5. Særligt om købsmoms

Virksomheden kan ikke få kompensation for omkostninger, som virksomheden får godtgjort på anden vis, herunder igennem offentlige tilskud og momsrefusion.

Virksomheder, som er helt eller delvist momsfritaget, kan medregne den andel af virksomhedens købsmoms i de faste omkostninger, der ikke kan refunderes af SKAT. Købsmomsen skal være relateret til de omkostningskategorier, som virksomheden indberetter som faste omkostninger (med fast moms) i slutafregningen.

Virksomheder, der er fuldt momsfritaget, kan medregne hele den faste moms.

Virksomheder, der er delvist momsfritaget, kan medregne den andel af den faste moms, der modsvarer virksomhedens andel af momsfri omsætning ud af virksomhedens samlede omsætning.

Hvis en virksomhed fx har momsfrie ydelser, der udgør 30 pct. af virksomhedens samlede omsætning (ekskl. moms), så kan virksomheden medregne 30 pct. af den faste moms for omkostninger, som vedrører virksomheden generelt. For omkostninger, der udelukkende vedrører momsfritaget aktivitet, kan hele den faste moms medtages. For omkostninger, som udelukkende vedrører momspligtig aktivitet, skal moms ikke være inkluderet i omkostningerne.

8.6. Særligt om tilskud, donationer mv.

Generelt gælder det, at der ikke ydes kompensation for omkostninger, som godtgøres virksomheden på anden vis, herunder ved huslejenedsættelse, forsikringsdækning, andre offentlige refusioner, tilskud m.v., eller anden statslig kompensationsordning, der har været nødvendige for at forebygge eller inddæmme udbredelsen af COVID-19.

Modtager virksomheden tilskud til dækning af omkostninger, forventes det, at virksomheden kan dokumentere, at tilskuddet er blevet modregnet forholdsmæssigt i hhv. de faste og variable omkostninger.

Følgende er eksempler på, hvordan faste omkostninger kan godtgøres på anden vis og dermed ikke er kompensationsberettigede under ordningen for faste omkostninger:

- Tilskud: Faste omkostninger, hvortil der er givet tilsagn om tilskud.

- Bloktilskud: Bloktilskud, er tilskud som ikke dækker specifikke omkostninger. Ved denne type tilskud skal virksomheden modregne en forholdsmæssig andel af tilskuddet i de faste omkostninger, der søges kompenseret. Den samlede omkostningsbase opgøres som alle virksomhedens omkostninger, både variable og faste omkostninger. Den procentdel, som de faste omkostninger, der søges kompenseret, udgør af den samlede omkostningsbase, benyttes til at angive, hvor stor en andel af bloktilskuddet, der skal modregnes i de faste omkostninger. Virksomheden skal kunne dokumentere dette.

- Forsikringssummer: Omkostninger, som bliver dækket af forsikringer.

8.7. Særligt om udleje af ejendom

Omkostninger til ejendommen kan indgå i virksomhedens opgørelse af faste hhv. variable omkostninger. De er kun de faste omkostninger, der er kompensationsberettigede. Huslejeindtægter fra en ejendom, som indregnes som ‘Andre driftsindtægter’, skal modregnes i omkostningerne relateret til denne ejendom, dog kun indtil omkostningerne relateret til den specifikke ejendom er fuldt modregnet. Lejer virksomheden ejendommen, skal indtægten modregnes i lejeomkostningen relateret til det specifikke lejemål. Ejer virksomheden ejendommen, skal indtægten modregnes i omkostningerne relateret til den specifikke ejendom.

9

Kapitel

Revisorgodtgørelse

Kapitel

En ansøgning om kompensation for faste omkostninger er påtegnet af en revisor i form af en revisorerklæring. Udgiften til revisors arbejde kan godtgøres med 80 pct, dog højest 16.000 kr. pr. ansøgning.

I slutafregningen har virksomheden mulighed for at ændre udgiften til revisors arbejde, hvis den faktiske udgift er anderledes end den, der blev godtgjort i ansøgningen. Det er også muligt at tilføje udgiften, hvis den ikke tidligere er søgt godtgjort eller hvis udgiften i ansøgningen blev afvist på grund af manglende dokumentation.

Det er ikke muligt at modtage revisorgodtgørelse for ansøgninger, hvor revisors tidligere erklæring er genbrugt, eller hvis virksomheden har benyttet revisor i forbindelse med indberetning til slutafregning.

9.1. Pålagt krav om revisorbistand i forbindelse med slutafregningen

Erhvervsstyrelsen har mulighed for at stille krav om, at virksomhedens oplysninger om den faktiske omsætning, de faktiske faste omkostninger og underskud i kompensationsperioden dokumenteres med bistand fra en uafhængig, godkendt revisor.

Pålægges virksomheden krav om revisorerklæring i forbindelse med slutafregningen, kan virksomheden få godtgjort 80 pct. af udgiften til revisors erklæring, dog højst 16.000 kr. Dette forudsætter, at den endelige kompensation for kompensationsperioden ikke overstiger 250.000 kr.

Virksomheder der pålægges krav om revisorerklæring i forbindelse med slutafregningen vil modtage besked fra Erhvervsstyrelsen herom i digital postkasse.

10

Kapitel

Underskud i kompensationsperioden

Kapitel

Dette kapitel er kun relevant for virksomheder, der har modtaget kompensation under

- EU’s statsstøttebestemmelse TF 3.12 eller

- EU’s krisebestemmelse og hvor der indgår et underskud i seneste resultat i ansøgningen

Følgende afsnit gennemgår de regler, der gør sig gældende for virksomheder, der har underskud i kompensationsperioden.

Hvis virksomheden har underskud, er der forskellige regler for, hvordan det sikres, at virksomheden ikke overkompenseres ud fra EU’s statsstøttebestemmelser. De forskellige regler, og hvilke krav Erhvervsstyrelsen stiller til virksomhedens indberetning, afhænger af virksomhedens valg af statsstøttebestemmelse.

10.1. TF 3.12

Hvis virksomheden har valgt at få kompensation udbetalt under TF 3.12-bestemmelsen, skal virksomheden oplyse beløbet for udækkede faste omkostninger (underskud i kompensationsperioden).

Udækkede faste omkostninger er de omkostninger,

- som virksomheden skulle afholde i kompensationsperioden,

- som ikke dækkes af resultatet (dvs. indtægter minus variable omkostninger) i samme periode og

- heller ikke dækkes af andre kilder.

Det betyder bl.a., at virksomheden også skal medregne eventuel kompensation modtaget fra andre støtteordninger i resultatet, herunder dele af kompensationsordningen for faste omkostninger, som ikke er godkendt under TF 3.12.

De udækkede faste omkostninger (kompensationsperiodens underskud) udgør en begrænsning på, hvor meget virksomheden kan modtage i kompensation. Begrænsningen afhænger af virksomhedens størrelse:

- Er virksomheden en mindre virksomhed, defineret ved færre end 50 fuldtidsbeskæftigede og en omsætning eller balancesum på mindre end 10 mio. EUR, kan virksomheden maksimalt få 90 pct. af de udækkede faste omkostninger (kompensationsperiodens underskud) kompenseret.

- Hører virksomheden ikke til ovennævnte definition, kan virksomheden maksimalt få 70 pct. af de udækkede faste omkostninger (kompensationsperiodens underskud) kompenseret.

Læs mere om koncerner, og hvordan de skal opgøre underskuddet i Erhvervsstyrelsens vejledning om:

10.2. Krisebestemmelsen

Hvis virksomheden har modtaget kompensation under krisebestemmelsen, er den foreløbige kompensation blevet modregnet med en forholdsmæssig andel af virksomhedens underskud i ’seneste resultat’ før covid-19. For definition af ’seneste resultat’ henvises til bekendtgørelsernes § 2.

I slutafregningen er det muligt at få virksomhedens underskud modregnet efter en anden model: underskud i kompensationsperioden. Dette kan være relevant, hvis virksomhedens underskud i kompensationsperioden er større end den forholdsmæssige andel af underskuddet i ’seneste resultat’.

Ved indberetning til slutafregningen er det derfor muligt at vælge at oplyse underskuddet i kompensationsperioden:

- Hvis underskud i kompensationsperioden oplyses: ved at oplyse virksomhedens underskud i kompensationsperioden foretages en udregning af differencen mellem underskuddet pr. dag i ’seneste resultat’ og underskuddet pr. dag i kompensationsperioden. Denne difference pr. dag multipliceres med antallet af dage i kompensationsperioden og udgør den kompensation, virksomheden kan opnå. Hvis virksomhedens underskud pr. dag i kompensationsperioden er større end virksomhedens underskud pr. dag i ’seneste resultat’ før covid-19, kan dette valg medføre den højest mulige kompensation dog maksimalt periodens faste omkostninger multipliceret med den berettigede kompensationsprocent.

- Hvis underskud i kompensationsperioden ikke oplyses: ved IKKE at oplyse virksomhedens underskud for kompensationsperioden vil virksomhedens kompensation blive modregnet med den forholdsmæssige andel af underskuddet i ’seneste resultat’ på samme vis som ved udbetalingen af den foreløbige kompensation i forbindelse med ansøgningen. Er virksomhedens resultat i kompensationsperioden det samme eller bedre end i ’seneste resultat’ før Covid-19, vil dette valg medføre den højst mulige kompensation.

Hvordan opgøres underskuddet i kompensationsperioden?

Det faktiske resultat for kompensationsperioden opgøres som indtægter i perioden fratrukket vareforbrug, personaleomkostninger, andre eksterne omkostninger, finansielle indtægter og omkostninger, af- og nedskrivninger samt hensat skat for perioden. Hvis virksomheden har modtaget kompensation fra andre ordninger som fx lønkompensation, kompensation for tabt omsætning mv. skal denne kompensation inkluderes i virksomhedens opgørelse af resultatet for kompensationsperioden. Tilskud, som er givet til kompensation for faste omkostninger i perioden, skal ikke inkluderes i virksomhedens opgørelse af resultatet for kompensationsperioden.

Vælger virksomheden at oplyse underskud i kompensationsperioden, udregner Erhvervsstyrelsen hvilken af de to modeller, der stiller virksomheden bedst, og medfører højst mulige kompensation.

For konkrete eksempler på udregning af kompensation med underskud, som er udbetalt under krisebestemmelsen, se Bilag 1

10.3. Dokumentationskrav

Hvis virksomheden har modtaget kompensation under krisebestemmelsen, og vælger at indberette resultatet for kompensationsperioden, skal virksomheden dokumentere underskuddet ved at indsende en saldobalance, der er afgrænset til kompensationsperioden.

Det er vigtigt, at virksomheden sørger for, at alle periodiseringer er foretaget korrekt i saldobalancen, så resultatet for perioden er retvisende. Det er ligeledes vigtigt, at virksomheden husker at medregne eventuelt modtaget kompensation i perioden fra andre ordninger.

11

Kapitel

Bilag 1 - Regneeksempler: underskud i ’seneste resultat’ og underskud i kompensationsperioden (kun relevant for krisebestemmelse)

Kapitel

Eksempel 1 A

Virksomhedens underskud pr. dag i seneste resultat – fx 2019 - fratrukket resultat pr. dag i kompensationsperioden ganget med antallet af dage i kompensationsperioden.

| Kompensationsperiodens længde (1. november 2020 til 31. januar 2021) | 92 dage |

| Resultat i 2019 pr. dag | - 2.000kr. |

| Resultat i 2019 pr. dag | - 2.300 kr. |

| Resultat pr. dag i 2019 fratrukket resultat pr. dag i kompensationsperioden | 300 kr. |

| Resultat pr. dag i 2019 fratrukket resultat pr. dag i kompensationsperioden ganget med kompensationsperiodens længde | 27.600 kr. |

| Kompensationen kan udgøre | 27.600 kr. |

Eksempel 1 B

Virksomhedens andel af faste omkostninger efter reduktion af underskud i seneste resultat – fx 2019.

| Faste omkostninger i hele kompensationsperioden | 300.000 kr. |

| Virksomhedens kompensationsprocent | 50 % |

| Resultat i 2019 forholdsmæssigt til kompensationsperioden | -184.000kr. |

| Kompensationsgrundlag efter at underskuddet er fratrukket | 116.000 kr. |

| Kompensation på baggrund af kompensationsprocent | 58.000 kr. |

| Kompensationen kan udgøre (Den endelige kompensation kan dog ikke blive højere end virksomhedens andel af faste omkostninger for kompensationsperioden ganget med virksomhedens procentvise kompensation for faste omkostninger) | 58.000 kr. |

| Faste omkostninger i kompensationsperioden | 300.000 |

| Virksomhedens kompensationsprocent | 50% |

| Beregnet kompensation på baggrund af kompensationsprocent | 150.000 kr. |

| Kompensationen kan maksimalt udgøre | 150.000 kr. |

Den endelige kompensation bliver 58.000 kr. som er den højeste kompensation af A og B.

Eksempel 2 A

Virksomhedens underskud pr. dag i seneste resultat – fx 2019 - fratrukket resultat pr. dag i kompensationsperioden ganget med antallet af dage i kompensationsperioden.

| Kompensationsperiodens længde (1. november 2020 til 31. januar 2021) | 92 dage |

| Resultat i 2019 pr. dag | - 2000 kr. |

| Faktiske resultat i kompensationsperioden pr. dag | 500 kr. |

| Resultat pr. dag i 2019 fratrukket resultat pr. dag i kompensationsperioden | 2.500 kr. |

| Resultat pr. dag i 2019 fratrukket resultat pr. dag i kompensationsperioden ganget med kompensationsperiodens længde | 230.000 kr. |

| Kompensationen kan udgøre | 230.000 kr. |

Eksempel 2 B

Virksomhedens andel af faste omkostninger efter reduktion af underskud i seneste resultat – fx 2019.

| Faste omkostninger i hele kompensationsperioden | 300.000 kr. |

| Virksomhedens kompensationsprocent | 50% |

| Resultat i 2019 forholdsmæssigt til kompensationsperioden | -184.000 kr. |

| Kompensationsgrundlag efter at underskuddet er fratrukket | 116.000kr. |

| Kompensation på baggrund af kompensationsprocent | 58.000 kr. |

| Kompensationen kan udgøre | 58.000 kr. |

Den endelige kompensation kan dog ikke blive højere end virksomhedens andel af faste omkostninger for kompensationsperioden ganget med virksomhedens procentvise kompensation for faste omkostninger.

Eksempel 3 A

Virksomhedens underskud pr. dag i seneste resultat – fx 2019 - fratrukket resultat pr. dag i kompensationsperioden ganget med antallet af dage i kompensationsperioden.

| Kompensationsperiodens længde (1. november 2020 til 31. januar 2021) | 92 dage |

| Resultat i 2019 pr. dag | - 2.000 kr. |

| Faktiske resultat i kompensationsperioden pr. dag | - 4.000 kr. |

| Resultat pr. dag i 2019 fratrukket resultat pr. dag i kompensationsperioden | 2.000 kr. |

| Resultat pr. dag i 2019 fratrukket resultat pr. dag i kompensationsperioden ganget med kompensationsperiodens længde | 184.000 kr. |

| Kompensationen kan udgøre | 184.000 kr. |

Eksempel 3 B

Virksomhedens andel af faste omkostninger efter reduktion af underskud i seneste resultat – fx 2019.

| Faste omkostninger i hele kompensationsperioden | 300.000 kr. |

| Virksomhedens kompensationsprocent | 50% |

| Resultat i 2019 forholdsmæssigt til kompensationsperioden | -184.000 kr. |

| Kompensationsgrundlag efter at underskuddet er fratrukket | 116.000 kr. |

| Kompensation på baggrund af kompensationsprocent | 58.000 kr. |

| Kompensationen kan udgøre (Den endelige kompensation kan dog ikke blive højere end virksomhedens andel af faste omkostninger for kompensationsperioden ganget med virksomhedens procentvise kompensation for faste omkostninger.) | 58.000 kr. |

| Faste omkostninger i kompensationsperioden | 300.000 kr. |

| Virksomhedens kompensationsprocent | 50% |

| Beregnet kompensation på baggrund af kompensationsprocent | 150.000 kr. |

| Kompensationen kan maksimalt udgøre | 150.000 kr. |

Eksempel 4 A

Inklusive periode med forbud mod at holde åbent.

Virksomhedens underskud pr. dag i seneste resultat – fx 2019 - fratrukket resultat pr. dag i kompensationsperioden ganget med antallet af dage i kompensationsperioden.

| Kompensationsperiodens længde (1. marts 2021 til 30. juni 2021) | 122 dage |

| Resultat i 2019 pr. dag | -2.000 kr. |

| Faktiske resultat i kompensationsperioden pr. dag | -2.300 kr. |

| Resultat pr. dag i 2019 fratrukket resultat pr. dag i kompensationsperioden | 300 kr. |

| Resultat pr. dag i 2019 fratrukket resultat pr. dag i kompensationsperioden ganget med kompensationsperiodens længde | 36.600 kr. |

| Kompensationen kan udgøre | 36.600 kr. |

Eksempel 4 B

Inklusive periode med forbud mod at holde åbent.

Virksomhedens andel af faste omkostninger efter reduktion af underskud i seneste resultat – fx 2019. Fordelt på en åben periode og en periode med forbud mod at holde åbent.

| Faste omkostninger i hele kompensationsperioden | 300.000 kr. |

| Resultat i 2019 forholdsmæssigt til kompensationsperioden | -244.000 kr |

| Antal dage i åbenperioden | 61 |

| Faste omkostninger i åbenperioden | 150.000 kr. |

| Kompensationsprocent i åbenperioden | 25% |

| Resultat i 2019 forholdsmæssigt til åbenperioden | -122.000 kr. |

| Kompensation før reduktion | 37.500 kr. |

| Kompensationsgrundlag efter at underskuddet er fratrukket | 28.000 kr. |

| Kompensationen for åbenperiode efter modregning af underskud | 7.000 kr. |

| Antal dage i perioden med forbud mod at holde åbent | 61 |

| Faste omkostninger i perioden med forbud mod at holde åbent | 150.000 kr. |

| Kompensationsprocent i perioden med forbud mod at holde åbent | 100% |

| Resultat i 2019 forholdsmæssigt til perioden med forbud mod at holde åbent | -122.000 kr. |

| Kompensation før reduktion | 150.000 kr. |

| Kompensationsgrundlag efter at underskuddet er fratrukket | 28.000 kr. |

| Kompensationen for perioden med forbud mod at holde åbent efter modregning af underskud | 28.000 kr. |

| Samlet kompensation for åben periode og periode med forbud mod at holde åbent kan udgøre | 35.000 kr. |

Den endelige kompensation kan dog ikke blive højere end virksomhedens andel af faste omkostninger for kompensationsperioden ganget med virksomhedens procentvise kompensation for faste omkostninger.

| Faste omkostninger i åbenperioden | 150.000 kr. |

| Virksomhedens kompensationsprocent i åbenperioden | 25 % |

| Beregnet kompensation i åbenperioden på baggrund af kompensationsprocenten | 37.500 kr. |

| Faste omkostninger i perioden med forbud mod at holde åbent | 150.000 kr. |

| Virksomhedens kompensationsprocent i perioden med forbud mod at holde åbent | 100 % |

| Beregnet kompensation i perioden med forbud md at holde åbent på baggrund af kompensationsprocenten | 150.000 kr. |

| Kompensation kan maksimalt udgøre | 187.500 kr. |

Den endelige kompensation bliver 36.600 kr. som er den højeste kompensation af A og B.

Eksempel 5 A

Inklusive periode med forbud mod at holde åbent.

Virksomhedens underskud pr. dag i seneste resultat – fx 2019 - fratrukket resultat pr. dag i kompensationsperioden ganget med antallet af dage i kompensationsperioden.

| Kompensationsperiodens længde (1. marts 2021 til 30. juni 2021) | 122 dage |

| Antal dage i åbenperioden | 61 |

| Kompensationsprocent i åbenperioden | 0% |

| Resultat i 2019 pr. dag | -2.000 kr. |

| Faktiske resultat i kompensationsperioden pr. dag | -2.300 kr. |

| Resultat pr. dag i 2019 fratrukket resultat pr. dag i kompensationsperioden | 300 kr. |

| Resultat pr. dag i 2019 fratrukket resultat pr. dag i kompensationsperioden ganget med åbenperiodens længde (Åbenperioden er reduceret til 0 kr. da virksomheden ikke er kompensationsberettiget i åbenperioden.) | 0 kr. |

| Antal dage i perioden med forbud mod at holde åbent | 61 |

| Kompensationsprocent i perioden med forbud mod at holde åbent | 100% |

| Resultat i 2019 pr. dag | -2.300 kr. |

| Faktiske resultat i kompensationsperioden pr. dag | -2.300 kr. |

| Resultat pr. dag i 2019 fratrukket resultat pr. dag i kompensationsperioden | 300 kr. |

| Resultat pr. dag i 2019 fratrukket resultat pr. dag i kompensationsperioden ganget med lukkeperiodens længde | 18.300 kr. |

Eksempel 5 B

Inklusive periode med forbud mod at holde åbent.

Virksomhedens andel af faste omkostninger efter reduktion af underskud i seneste resultat – fx 2019. Fordelt på en åben periode og en periode med forbud mod at holde åbent.

| Faste omkostninger i hele kompensationsperioden | 300.000kr. |

| Resultat i 2019 forholdsmæssigt til kompensationsperioden | -244.000kr. |

| Antal dage i åbenperioden | 61 |

| Faste omkostninger i åbenperioden | 150.000kr. |

| Kompensationsprocent i åbenperioden | 0 % |

| Resultat i 2019 forholdsmæssigt til åbenperioden | -122.000 kr. |

| Kompensation før reduktion | 0 kr. |

| Kompensationsgrundlag efter at underskuddet er fratrukket | 28.000 kr. |

| Kompensationen for åbenperiode efter modregning af underskud | 0 kr. |

| Antal dage i perioden med forbud mod at holde åbent | 61 |

| Faste omkostninger i perioden med forbud mod at holde åbent | 150.000 kr. |

| Kompensationsprocent i perioden med forbud mod at holde åbent | 100 % |

| Resultat i 2019 forholdsmæssigt til perioden med forbud mod at holde åbent | -122.000 kr |

| Kompensation før reduktion | 150.000 kr. |

| Kompensationsgrundlag efter at underskuddet er fratrukket | 28.000 kr. |

| Kompensationen for perioden med forbud mod at holde åbent efter modregning af underskud | 28.000 kr. |

| Samlet kompensation for åbenperiode og periode med forbud mod at holde åbent kan udgøre | 28.000 kr. |

Den endelige kompensation kan dog ikke blive højere end virksomhedens andel af faste omkostninger for kompensationsperioden ganget med virksomhedens procentvise kompensation for faste omkostninger.

| Faste omkostninger i åbenperioden | 150.000 kr. |

| Virksomhedens kompensationsprocent i åbenperioden | 0% |

| Beregnet kompensation i åben perioden på baggrund af kompensationsprocenten | 0 kr. |

| Faste omkostninger i perioden med forbud mod at holde åbent | 150.000 kr. |

| Virksomhedens kompensationsprocent i perioden med forbud mod at holde åbent | 100 % |

| Beregnet kompensation i perioden med forbud md at holde åbent på baggrund af kompensationsprocenten | 150.000 kr. |

| Kompensation kan maksimalt udgøre | 150.000 kr. |

Den endelige kompensation bliver 28.000 kr. som er den højeste kompensation af A og B.

Eksempel 6 A

Inklusive periode med forbud mod at holde åbent.

Virksomhedens underskud pr. dag i seneste resultat – fx 2019 - fratrukket resultat pr. dag i kompensationsperioden ganget med antallet af dage i kompensationsperioden.

| Kompensationsperiodens længde (1. marts 2021 til 30. juni 2021) | 122 dage |

| Resultat i 2019 pr. dag | -2.000 kr. |

| Faktiske resultat i kompensationsperioden pr. dag | -2.800 kr. |

| Resultat pr. dag i 2019 fratrukket resultat pr. dag i kompensationsperioden ganget med kompensationsperiodens længde | 97.600 kr. |

| Kompensationen kan udgøre | 97.600 kr. |

Eksempel 6 B

Inklusive periode med forbud mod at holde åbent.

Virksomhedens andel af faste omkostninger efter reduktion af underskud i seneste resultat – fx 2019. Fordelt på en åbenperiode og en periode med forbud mod at holde åbent.

| Faste omkostninger i hele kompensationsperioden | 300.000 kr. |

| Resultat i 2019 forholdsmæssigt til kompensationsperioden | -244.000 kr. |

| Antal dage i åbenperioden | 61 |

| Faste omkostninger i åbenperioden | 150.000 kr. |

| Kompensationsprocent i åbenperioden | 25% |

| Resultat i 2019 forholdsmæssigt til åbenperioden | -122.000 kr. |

| Kompensation før reduktion | 37.500 kr. |

| Kompensationsgrundlag efter at underskuddet er fratrukket | 28.000 kr. |

| Kompensationen for åben periode efter modregning af underskud | 7.000 kr. |

| Antal dage i perioden med forbud mod at holde åbent | 61 |

| Faste omkostninger i perioden med forbud mod at holde åbent | 150.000 kr. |

| Kompensationsprocent i perioden med forbud mod at holde åbent | 100 % |

| Resultat i 2019 forholdsmæssigt til perioden med forbud mod at holde åbent | -122.000 kr. |

| Kompensation før reduktion | 150.000 kr. |

| Kompensationsgrundlag efter at underskuddet er fratrukket | 28.000 kr. |

| Kompensationen for perioden med forbud mod at holde åbent efter modregning af underskud | 28.000 kr. |

| Samlet kompensation for åben periode og periode med forbud mod at holde åbent kan udgøre | 35.000kr. |

Den endelige kompensation kan dog ikke blive højere end virksomhedens andel af faste omkostninger for kompensationsperioden ganget med virksomhedens procentvise kompensation for faste omkostninger.

| Faste omkostninger i åbenperioden | 150.000 kr. |

| Virksomhedens kompensationsprocent i åbenperioden | 25% |

| Beregnet kompensation i åbenperioden på baggrund af kompensationsprocenten | 37.500 kr. |

| Faste omkostninger i perioden med forbud mod at holde åbent | 150.000 kr. |

| Virksomhedens kompensationsprocent i perioden med forbud mod at holde åbent | 100 % |

| Beregnet kompensation i perioden med forbud md at holde åbent på baggrund af kompensationsprocenten | 150.000 kr. |

| Kompensation kan maksimalt udgøre | 187.500 kr. |

Den endelige kompensation bliver 97.600 kr. som er den højeste kompensation af A og B.

12

Kapitel

Bilag 2 - Kompensationssatser

Kapitel

Virksomhedens faste omkostninger kompenseres med en procentdel, der er afhængig af virksomhedens omsætningsnedgang for den pågældende kompensationsperiode. Der gælder forskellige kompensationssatser for de forskellige kompensationsperioder. I dette kapitel kan du se de gældende satser for hver kompensationsperiode.

For alle perioder, hvor virksomheden har haft forbud mod at holde åbent, kompenseres de faste omkostninger med 100 pct. hvis virksomheden ikke har haft omsætning i perioden med forbud mod at holde åbent.

12.1. Kompensationssatser mellem 9. juli 2020 og 31. oktober 2020

| Omsætningsnedgang fra og med (%) | Kompensationssats (%) |

|---|---|

| 90-100 | 80 |

| 85 | 75 |

| 80 | 70 |

| 75 | 65 |

| 70 | 60 |

| 65 | 55 |

| 60 | 50 |

| 55 | 45 |

| 50 | 40 |

| 45 | 35 |

| 40 | 30 |

| 35 | 25 |

12.2. Kompensationssatser mellem 1. november 2020 og 28. februar 2021

| Omsætningsnedgang fra og med (%) | Kompensationssats (%) på krisbestemmelsen | Kompensationssats (%) på TF 3.1 & TF 3.12 |

|---|---|---|

| 90-100 | 80 | 90 |

| 85 | 75 | 90 |

| 80 | 70 | 90 |

| 75 | 65 | 85 |

| 70 | 60 | 80 |

| 65 | 55 | 75 |

| 60 | 50 | 70 |

| 55 | 45 | 65 |

| 50 | 40 | 60 |

| 45 | 35 | 55 |

| 40 | 30 | 50 |

| 35 | 25 | 45 |

| 30 | 0 | 40 |

12.3. Kompensationssatser mellem 1. marts 2021 og 30. juni 2021

| Omsætningsnedgang fra og med (%) | Kompensationssats (%) på krisbestemmelsen | Kompensationssats (%) på TF 3.1 &TF 3.12 |

|---|---|---|

| 90-100 | 80 | 90 |

| 85 | 75 | 90 |

| 80 | 70 | 90 |

| 75 | 65 | 85 |

| 70 | 60 | 80 |

| 65 | 55 | 75 |

| 60 | 50 | 70 |

| 55 | 45 | 65 |

| 50 | 40 | 60 |

| 45 | 35 | 55 |

| 40 | 30 | 50 |

| 35 | 25 | 45 |

| 30 | 0 | 40 |

12.4. Kompensationssatser mellem 1. juli 2021 og 31. december 2021

| Omsætningsnedgang fra og med (%) | Kompensationssats (%) på krisbestemmelsen | Kompensationssats (%) på TF 3.1 &TF 3.12 |

|---|---|---|

| 90-100 | 80 | 90 |

| 85 | 75 | 90 |

| 80 | 70 | 90 |

| 75 | 65 | 85 |

| 70 | 60 | 80 |

| 65 | 55 | 75 |

| 60 | 50 | 70 |

| 55 | 45 | 65 |

| 50 | 40 | 60 |

| 45 | 35 | 55 |

12.5. Kompensationssatser mellem 1. december 2021 og 28. februar 2022

| Omsætningsnedgang fra og med (%) | Kompensationssats (%) på krisbestemmelsen | Kompensationssats (%) på TF 3.1 &TF 3.12 |

|---|---|---|

| 90-100 | 80 | 90 |

| 85 | 75 | 90 |

| 80 | 70 | 90 |

| 75 | 65 | 85 |

| 70 | 60 | 80 |

| 65 | 55 | 75 |

| 60 | 50 | 70 |

| 55 | 45 | 65 |

| 50 | 40 | 60 |

| 45 | 35 | 55 |

| 40 | 30 | 50 |

| 35 | 25 | 45 |

| 30 | 0 | 40 |