Kapitel

1

Indledning og brug af denne vejledning

1

En fusion er en kompliceret transaktion. De fleste fusioner gennemføres derfor ved hjælp af rådgivere, der har en grundlæggende viden herom. Vejledningen er i sin udformning og sit sprog udarbejdet med disse rådgivere som målgruppe.

Vejledningen omhandler fusion af kapitalselskaber. Vejledningen beskriver derfor primært fusion af aktieselskaber og anpartsselskaber. Iværksætterselskaber kan også indgå i en fusion i henhold til selskabslovens regler, jf. selskabslovens(SL) § 357 a, stk. 1, med de fornødne tilpasninger. På samme måde kan partnerselskaber indgå i en fusion med et andet partnerselskab i henhold til selskabslovens regler, jf. SL § 358, med de fornødne tilpasninger.

Vejledningen er omfattende, hvilket er en konsekvens af, at vejledningen forsøger at omtale de fleste problemstillinger, der opstår i forbindelse med gennemførelsen af en fusionsproces.

Vejledningen er ikke tænkt at skulle læses fra ende til anden, men i stedet til at skulle bruges i relation til det konkrete tidspunkt, som du befinder dig i, i fusionsprocessen.

Vejledningen er derfor bygget sådan op, at den belyser de enkelte dele i fusionsprocessen i den rækkefølge, som de optræder.

Bagerst i vejledningen er der:

- Illustrationer, hvis du har brug for et visuelt overblik.

- Paradigmer for de dokumenter, der udarbejdes af selskaberne i forbindelse med en fusion.

Kapitel

2

Indledende selskabsretlige overvejelser

2

Inden fusionen igangsættes, skal det vurderes, hvorvidt fusionen skal registreres som en fusion, hvor der først offentliggøres en fusionsplan og gennemførelsen af fusionen herefter anmeldes, eller om fusionsplanen og evt. offentliggørelsen af hensigten om fusionen er fravalgt.

Ved en almindelig fusion sker der først en offentliggørelse af en hensigt om fusionen. I forbindelse med offentliggørelsen vil der ofte være udarbejdet en fusionsplan.

Kun i fusioner, hvor alene anpartsselskaber indgår, kan fusionsplanen og evt. offentliggørelsen fravælges. I det tilfælde, at både fusionsplan og offentliggørelse er fravalgt, er der krav om en positiv kreditorerklæring. Til gengæld kan der i disse tilfælde ske en direkte anmeldelse af gennemførelsen af fusionen. Denne fremgangsmåde er en såkaldt straksfusion, idet man undgår den fire uger lange proklamaperiode, hvor kreditorerne kan anmelde deres krav. Straksfusioner bliver som udgangspunkt straksafgjort af Erhvervsstyrelsen.

Såfremt kravene til en anmeldelse af en fusion er opfyldt, registrerer Erhvervsstyrelsen fusionen.

Erhvervsstyrelsens vejledende sagsbehandlingstider fremgår af Erhvervsstyrelsens hjemmeside.

Kapitel

3

Fusionsplan

3

Fusionsplanen skal indeholde en række informationer om den påtænkte fusion, jf. SL § 237, stk. 3. Det drejer sig blandt andet om navn og hjemsted for de deltagende selskaber samt oplysninger om det vederlag, som evt. skal ydes til kapitalejerne i de ophørende selskaber. En gennemgang af kravene til oplysningerne i fusionsplanen fremgår af vejledningens afsnit 3.1. Planen kan herudover anvendes som et kommunikationsmiddel i forhold til omverdenen, herunder særligt til kreditorerne.

Fusionsplanen skal være underskrevet af de centrale ledelsesorganer i de deltagende selskaber, jf. selskabslovens § 237, stk. 1. Hvad der forstås ved centralt ledelsesorgan fremgår af selskabslovens § 5, nr. 4. Det er vigtigt at bemærke, at alle medlemmer af det centrale ledelsesorgan skal underskrive for det pågældende selskab. I de tilfælde, at et medlem af det centrale ledelsesorgan er medlem af det centrale ledelsesorgan i flere af selskaberne, skal ledelsesmedlemmet derfor skrive under flere gange. Såfremt fusionsplanen ikke er underskrevet korrekt, kan gennemførelsen af fusionen ikke ske på baggrund af fusionsplanen. Erhvervsstyrelsen skal senest 4 uger efter en fusionsplans underskrivelse have modtaget en kopi af fusionsplanen.

Fusionsplanen skal være dateret. Der er flere tidsmæssige krav i selskabsloven, som skal overholdes i forhold til fusionsplanen, herunder blandt andet selskabslovens §§ 237, stk. 4 og 244, stk. 1. Dateringen er nødvendig for at sikre, at de tidsmæssige krav i selskabsloven er opfyldt. I det tilfælde, at fusionsplanen ikke er dateret, kan gennemførelsen af fusionen derfor ikke ske på baggrund af fusionsplanen.

Ved fusioner, hvor alene anpartsselskaber indgår, er det muligt for anpartshaverne i de involverede selskaber at gennemføre fusionen ved en forenklet procedure, hvor fusionsplanen fravælges. Hvis en fusionsplan alligevel udarbejdes, er der ingen indholdsmæssige krav til denne. Såfremt gennemførelsen skal ske på baggrund af en fusionsplan, jf. selskabslovens § 237, stk. 1, skal den dog også her være underskrevet af de centrale ledelsesorganer.

For anpartshavere, der har fravalgt fusionsplanen eller nogle af oplysningerne heri, skal oplysningerne i selskabslovens § 248, stk. 3 i stedet fremgå af beslutningen om gennemførelsen, jf. afsnit 4.

3.1. Fusionsplanens oplysninger

For fusioner, der omfatter aktieselskaber, skal fusionsplanen indeholde bestemte oplysninger, som gennemgås nedenfor. Det er væsentligt at være opmærksom på, at der ikke efterfølgende kan rettes i fusionsplaner. I det tilfælde, at der er krav om oplysninger, som ikke fremgår af fusionsplanen, vil fusionen ikke kunne gennemføres på baggrund af fusionsplanen. Forkert angivet oplysninger vil heller ikke kunne rettes. Fusionsplanen er derfor bindende, og der opfordres til at udvise omhu ved udarbejdelsen af denne. Fusionsplanen skal være på dansk, norsk, svensk eller engelsk, jf. anmeldelsesbekendtgørelsen § 9, stk. 2 og 3.

3.2. Selskabernes navne og eventuelle binavne

Selskabernes navne og eventuelle binavne skal angives i fusionsplanen, jf. SL § 237, stk. 3, nr. 1. Planen skal også angive, om et ophørende selskabs navn eller binavn skal indgå som binavn for det fortsættende selskab. For at minimere risikoen for, at der tages fejl af hvilke selskaber, der er involveret i fusionen, anbefales det, at de involverede selskabers CVR-numre også angives.

Det fortsættende selskab kan også erstatte dets eksisterende navn med navnet eller binavnet på det ophørende selskab. I forbindelse med navneændringer skal vedtægterne i det fortsættende selskab ændres.

3.3. Selskabernes hjemsted

Selskabernes hjemsted skal fremgå af fusionsplanen, jf. § 237, stk. 3, nr. 2. Det accepteres i den forbindelse, at kun selskabernes hjemstedskommune er angivet.

3.4. Vederlaget for kapitalandele i det ophørende selskab

Kapitalejere i et ophørende selskab skal som udgangspunkt have et vederlag for deres kapitalandele i det ophørende selskab, jf. selskabslovens § 236. Fusionsplanen skal angive vederlaget, jf. selskabslovens § 237, stk. 3, nr. 3.

Undtagelsen hertil fremgår af § 250, stk. 4, hvorefter der ikke kan ydes vederlag for kapitalandele i et ophørende kapitalselskab, der ejes af de fusionerende kapitalselskaber.

Anmelderen er derfor nødt til at gøre sig klart, hvorvidt der er tale om ophørende selskaber, der indgår i en fusion med dets ejere. For at fastslå hvornår der skal ydes et vederlag, kan man tænke således: vederlaget gives som kompensation til de kapitalejere, som ”mister” deres kapitalselskab, idet kapitalselskabet fusionerer med det fortsættende selskab.

Eksempel:

I det tilfælde, at et selskab A (ophørende) samt dets datterselskab B (ophørende) indgår i en vandret fusion med selskab C (fortsættende), mister selskab A sit datterselskab til selskab C. Her kunne man tænke, at selskab A skulle modtage vederlag for kapitalandelene i B. Selskab A indgår imidlertid i samme fusion og bliver således forenet med datterselskabets aktiver og passiver. Selskab A skal derfor ikke modtage et vederlag.

Selskab A’s kapitalejer(e) skal til gengæld have et vederlag, idet de mister selskab A.

Dette er også grunden til, at der ikke ydes vederlag i en ren lodret fusion; moderselskabet mister her sit datterselskab, men modtager i stedet datterselskabets værdier. Der skal derfor ikke ydes et vederlag.

Det følger af ovenstående, at der i en fusion med flere selskaber kan være både selskaber, hvis kapitalejere indgår i fusionen, og hvor der derfor ikke skal ydes vederlag, og andre selskaber, hvis kapitalejere ”mister” værdier, og derfor skal modtage et vederlag. Det skal i sådanne situationer fremgå, hvilke kapitalejere der modtager vederlag, og hvad vederlaget består af.

En vederlæggelse kan bestå i kapitalandele i det fortsættende selskab, kontanter eller i en kombination af kapitalandele og kontanter. I det tilfælde, at kapitalejeren i det ophørende selskab ligeledes er ejer af alle kapitalandelene i det fortsættende selskab i en vandret fusion, kan vederlæggelsen ikke ske i eksisterende kapitalandele i det fortsættende selskab, som kapitalejeren jo allerede ejer. I dette tilfælde må kapitalejeren enten modtage kontanter eller der må ske en kapitalforhøjelse i det fortsættende selskab eller en kombination af de to muligheder.

Kapitalandele kan ikke udstedes til underkurs. Dette betyder, at hvis der som led i en fusion skal foretages en kapitalforhøjelse i det fortsættende selskab på eksempelvis 100.000 kr., er der krav om, at de nettoaktiver, der overføres til det fortsættende selskab fra de ophørende selskaber, har en økonomisk værdi på mindst 100.000 kr. Hvis der er tale om en fusion mellem to selskaber, hvor det ophørende selskab har en negativ egenkapital, er det som følge heraf ikke muligt at foretage en kapitalforhøjelse i det fortsættende selskab som led i fusionen, og dette gælder, uanset om det fortsættende selskab har frie reserver.

Det skal i den forbindelse nævnes, at der ikke er noget selskabsretligt til hinder for, at vederlaget fastsættes til kroner 0, hvis dette skønnes rimeligt og sagligt begrundet. Selskabsretligt er dette også et vederlag. Det er herved muligt at opfylde kravet om vederlag, uanset at det ophørende selskab ingen værdi har eller har en negativ egenkapital. I en vandret fusion, hvor der skal ydes et vederlag, må det ikke fremgå af fusionsplanen, at der ikke ydes et vederlag, da det vil være i strid med selskabslovens § 236.

Det kan ikke efterfølgende argumenteres, at vederlaget blot var ment som kroner 0, - og dermed et vederlag. Et vederlag på kroner 0 vil være fremkommet ved en beregning af kapitalejerens ”mistede” værdier. Det må høre til sjældenheder, at vederlaget fastsættes til kroner 0. Ledelsesansvaret i det ophørende selskab ved en fastlæggelse af et vederlag på kroner 0, hvor selskabet har en positiv egenkapital, bør overvejes.

Såfremt der skal ydes et vederlag, men det fremgår af fusionsplanen, at der ikke ydes et vederlag, vil gennemførelsen af fusionen ikke kunne foretages på baggrund af fusionsplanen. Registreringen vil derfor blive nægtet.

3.5. Kapitalforhøjelse og kapitalnedsættelse i forbindelse med fusion

En særlig problemstilling opstår, hvis der i tidsrummet mellem udarbejdelsen af en fusionsplan og inden beslutningen om at gennemføre fusionen sker en kapitalforhøjelse i et af de deltagende selskaber. Fastsættelsen af vederlaget i fusionsplanen vil således bygge på den kapital, der var i de deltagende selskaber på tidspunktet for fusionsplanens udarbejdelse. En efterfølgende kapitalforhøjelse vil således kunne betyde, at vederlaget ikke længere er rimeligt og sagligt begrundet, medmindre der er taget højde for den efterfølgende kapitalforhøjelse ved udarbejdelsen af planen.

Hvis det ikke fremgår udtrykkeligt af planen, at der er taget højde for en sådan efterfølgende kapitalforhøjelse i det fortsættende selskab, er det som følge heraf Erhvervsstyrelsens praksis at anmode anmelderen om at bekræfte, at der er taget højde for kapitalforhøjelsen i vederlagsfastsættelsen.

Hvis anmelder ikke kan bekræfte, at der er taget højde for kapitalforhøjelsen i vederlagsfastsættelsen, kan fusionen ikke gennemføres på baggrund af fusionsplanen.

Det fremgår af selskabsloven, at de almindelige regler om stiftelser og kapitalforhøjelser i lovens kapitel 3 og 10 ikke finder anvendelse, hvis et selskab opstår som led i en fusion, eller hvis der sker en kapitalforhøjelse i et bestående selskab som led i en fusion. Dvs. at en kapitalforhøjelse kan foretages som led i en fusion, uden at de almindelige krav til kapitalforhøjelser i lovens kapitel 10 overholdes.

Dette gælder dog kun, hvis selskabet opstår som led i selve fusionen, eller hvis kapitalforhøjelsen sker som led i vederlæggelsen af kapitalejerne i de ophørende selskaber. Hvis der eksempelvis på den samme generalforsamling, hvor der træffes beslutning om gennemførelse af fusionen, tillige besluttes en fondsforhøjelse, hvorved de eksisterende kapitalejere tildeles yderligere kapitalandele, skal denne kapitalforhøjelse opfylde de almindelige regler om kapitalforhøjelser ved fondsforhøjelser.

For så vidt angår kapitalnedsættelser, kan en kapitalnedsættelse ikke ske som led i en fusion. Reglerne i selskabslovens kapitel 11 finder derfor fortsat anvendelse, uanset at kapitalnedsættelsen sker i forbindelse med vedtagelsen af fusionen. Baggrunden herfor er, at fusionsregelsættet er udformet ud fra den forudsætning, at det fortsættende selskab får tilført værdi, og der derfor ikke sker en kapitalnedsættelse som led i fusionen.

3.6. Tidspunktet fra hvilket de kapitalandele, der ydes som vederlag, giver ret til udbytte

Det skal oplyses fra hvilket tidspunkt kapitalandele, der ydes som vederlag, giver ret til udbytte. Kravet kan opfyldes ved angivelse af en dato eller en objektiv konstaterbar begivenhed, såsom fra datoen for beslutningen om at gennemføre fusionen eller fra datoen for fusionens registrering i Erhvervsstyrelsen.

3.7. Rettigheder i et fortsættende selskab, der tillægges eventuelle indehavere af kapitalandele og gældsbreve med særlige rettigheder i et ophørende selskab

Hvis der er udstedt konvertible gældsbreve i det ophørende selskab, skal det oplyses, hvilke rettigheder, der tillægges indehaverne af disse kapitalandele i det fortsættende selskab.

Hvis der er kapitalandele i et ophørende selskab, der giver særlige rettigheder til indehaverne, skal det oplyses, hvilke rettigheder der eventuelt tillægges disse indehavere i det fortsættende selskab. Eksempelvis kan der i det ophørende selskab være kapitalandele, der giver fortrinsret til udbytte, hvor disse rettigheder videreføres i det fortsættende selskab. Hvis der ikke er udstedt kapitalandele eller gældsbreve med særlige rettigheder, er der ingen oplysningspligt.

3.8. Andre foranstaltninger til fordel for indehavere af kapitalandele og gældsbreve med særlige rettigheder i et ophørende selskab

Andre foranstaltninger til fordel for indehavere af kapitalandele og gældsbreve med særlige rettigheder skal oplyses. Som eksempel på andre foranstaltninger kan nævnes, at en kreditors stilling skal angives, hvis et ophørende selskab har udstedt et gældsbrev, der ifølge sit indhold forfalder ved en fusion.

Hvis der ikke er andre foranstaltninger til fordel for indehavere af kapitalandele eller gældsbreve med særlige rettigheder, er der ingen oplysningspligt.

3.9. Notering af eventuelle kapitalandele, der ydes som vederlag, samt eventuel udlevering af ejerbeviser

Der skal gives oplysning om notering af eventuelle kapitalandele, der ydes som vederlag. Oplysningen kan opfyldes ved angivelse af en dato eller et tidsrum efter en objektiv konstaterbar begivenhed, såsom senest 2 uger efter fusionens registrering i Erhvervsstyrelsen.

Ligeledes kan oplysningen om udlevering af eventuelle ejerbeviser opfyldes ved angivelse af en dato eller et tidsrum efter en objektiv konstaterbar begivenhed. Dette kan fx være senest 2 uger efter fusionens registrering i Erhvervsstyrelsen.

3.10. Fusionens regnskabsmæssige virkning

Ved en fusion skal tidspunktet for den regnskabsmæssige overgang af rettigheder og forpligtelser (fusionens regnskabsmæssige virkningsdato) fastlægges. Tidspunktet for den regnskabsmæssige overgang afgør regnskabsaflæggelsen for de i fusionen involverede selskaber. Reglerne herom findes bl.a. i SL § 250, stk. 2.

Tidspunktet skal være en dato i selskabernes igangværende regnskabsår eller en senere specifik dato, når der udarbejdes en fusionsplan. Dette skyldes, at en fusionsplan skal være underskrevet senest ved udløbet af det regnskabsår, hvori tidspunktet for fusionens regnskabsmæssige virkning indgår, jf. SL § 237, stk. 4. Overskrides fristen, kan modtagelsen af fusionsplanen ikke offentliggøres af Erhvervsstyrelsen og fusionen dermed ikke vedtages.

Dette betyder, at:

- I en fusionsproces, der indledes i 2017, som omfatter selskaber, der alle har kalenderåret som regnskabsår, kan datoen være en dato i perioden fra 1. januar 2017 og senere. En fusionsplan skal dog dermed være underskrevet senest den 31. december 2017.

- I en fusionsproces, der indledes i 2018, som omfatter selskaber, der alle har et regnskabsår, der løber fra fx 1. maj - 30. april, kan datoen angives til at være fra 1. maj 2017 til 30. april 2018. En fusionsplan skal dog dermed være underskrevet senest den 30. april 2018.

- I en fusionsproces der indledes i 2018, omfattende selskaber med regnskabsår som løber fra f.eks. 1. maj - 30. april og 1. januar til 31. december, kan datoen være i perioden fra 1. januar 2018 til 30. april 2018. Fusionsplanen skal her senest være underskrevet den 30. april 2018.

- I en fusionsproces der indledes i juni 2017, hvor det ophørende selskab har et regnskabsår, som løber fra 1. maj - 30. april, og det fortsættende selskab har et regnskabsår, som løber fra 1. januar - 31. december, kan datoen være i perioden fra 1. maj 2017 til 31. december 2017.F Fusionsplanen skal her senest være underskrevet den 31. december 2017.

Ved fusion af selskaber, der endnu ikke har afsluttet deres første regnskabsår, er det væsentligt at være opmærksom på, at datoen for den regnskabsmæssige virkning tidligst kan fastsættes til datoen for starten af det fortsættende selskabs første regnskabsår. Dette betyder, at i en fusion, der indledes i 2017, der omfatter selskaber, der alle har kalenderåret som regnskabsår, men hvor første regnskabsår for det fortsættende selskab starter 1. april 2017, kan datoen for den regnskabsmæssige virkning tidligst fastsættes til 1. april 2017.

Hvis datoen for den regnskabsmæssige virkning er en dato, der ligger efter afslutningen af et ophørende selskabs igangværende regnskabsår, f.eks. 1. januar 2018 for et selskab med kalenderåret som regnskabsår, kan fusionens gennemførelse i det ophørende selskab tidligst besluttes, når årsrapporten for 2017 er udarbejdet og er klar til godkendelse på det pågældende selskabs ordinære generalforsamling.

Tidspunktet for fusionens regnskabsmæssige virkning kan ikke være senere end 2 uger efter beslutningerne om at gennemføre fusionen, og ikke senere end tidspunktet for fusionens registrering eller anmeldelse til registrering.

Vejledningens afsnit 22 indeholder tidslinjer til beskrivelser af grænserne for valg af datoen for den regnskabsmæssige virkning.

3.11. Enhver særlig fordel, der gives medlemmerne af selskabets ledelse

Fusionsplanen skal angive enhver særlig fordel, der gives medlemmerne af selskabets ledelse. Det er Erhvervsstyrelsens opfattelse, at rækkevidden af bestemmelsen ikke skal fortolkes snævert.

Et eksempel på en oplysning, der skal fremgå af fusionsplanen, er hvor bestyrelsesmedlemmer, der forlader deres poster efter fusionens gennemførelse, tildeles et honorar som led i fusionens gennemførelse.

3.12. Udkast til vedtægter, jf. §§ 28 og 29, hvis der ved fusionen dannes et nyt kapitalselskab

Hvis der ved fusionen dannes et nyt kapitalselskab, skal fusionsplanen indeholde udkast til vedtægter for dette selskab. Udkastet til vedtægterne udarbejdes i overensstemmelse med selskabslovens §§ 28 og 29.

I relation til selskabets regnskabsår, skal selskabets første regnskabsår angives. Første regnskabsår starter ved tidspunktet fra hvilket de ophørende selskabers rettigheder og forpligtelser regnskabsmæssigt skal anses for overgået til det nye fortsættende selskab. Første regnskabsår kan også være angivet i beslutningsreferatet. Baggrunden for kravet er at opnå overensstemmelse mellem det anmeldte og dokumentationen for beslutning herom.

I modsætning til stiftelser af selskaber, skal og må der ikke udarbejdes et stiftelsesdokument for selskaber, der opstår ved fusioner. Vedtægterne må heller ikke underskrives af stiftere, idet der ikke er nogen stiftere for selskaber opstået ved en fusion. Vedtægterne skal først dateres ved den senere beslutning om at gennemføre fusionen.

Kapitel

4

Fusioner hvor fusionsplanen er fravalgt

4

Forudsætningen for fravalget af fusionsplanen er, at alene anpartsselskaber (evt. iværksætterselskaber) indgår i fusionen, dvs. både ophørende selskaber og det fortsættende selskab er anpartsselskaber.

Der er ikke formkrav til, hvordan anpartshaverne skal træffe beslutningen om fravalget af fusions-planen. Der er dermed ikke krav om, at fravalget sker ved en generalforsamlingsbeslutning.

Fravalget åbner op for to scenarier:

- Der anmeldes en offentliggørelse om hensigt om fusion i Erhvervsstyrelsens IT-system, hvori der skal fremgå oplysninger om de involverede selskaber samt at fusionsplanen fravælges.

- Anpartshaverne kan beslutte først at foretage en anmeldelse i Erhvervsstyrelsens IT-system efter, at fusionen er besluttet gennemført ved en såkaldt straksfusion. En straksfusion forud-sætter imidlertid, at der i en vurderingsmands erklæring om kreditorernes stilling (kreditor-erklæring) er konkluderet, at kreditorerne i de involverede selskaber må antages at være tilstrækkeligt sikrede, jf. selskabslovens § 242.

Den, der indsender anmeldelsen, indestår ligesom ved almindelige henvendelser til Erhvervsstyrelsen, for, at der foreligger behørig fuldmagt hertil, og at der foreligger enstemmighed blandt anpartshaverne, jf. anmeldelsesbekendtgørelsen § 8, stk. 1.

Fravalg af en fusionsplan medfører, at datoen for fusionens regnskabsmæssige virkning, der er nærmere beskrevet nedenfor, kan fastsættes til en dato i en regnskabsperiode, der tidsmæssigt er afsluttet, men hvor der endnu ikke er godkendt årsrapporter for denne periode. Gennemførelsen af den påtænkte fusion skal blot kunne besluttes og anmeldes inden udløbet af fristen for indberetning af årsrapporten til Erhvervsstyrelsen.

Dermed kan anpartsselskaber, der eksempelvis har kalenderåret som regnskabsår, og som derfor i de fleste tilfælde skal indberette årsrapporten inden udgangen af juni måned, indtil udgangen af juni 2023 fusionere med regnskabsmæssig virkning tilbage til 1. januar 2022, forudsat at der endnu ikke er aflagt regnskaber for perioden i de ophørende selskaber.

I fusioner, hvor fusionsplanen er fravalgt, skal der i forbindelse med vedtagelsen af fusionens gennemførelse tages stilling til en række forhold, som fremgår direkte af selskabslovens § 248, stk. 3. Der kan med fordel tages aktivt stilling til alle disse forhold i beslutningsreferatet for gennemførelsen:

- Anpartsselskabernes navne og eventuelle binavne, herunder om et ophørende anpartsselskabs navn eller binavn skal indgå som binavn for det fortsættende anpartsselskab.

- Vederlaget for anparterne i de ophørende anpartsselskaber.

- Tidspunktet, fra hvilket de anparter, der eventuelt ydes som vederlag, giver ret til udbytte.

- Tidspunktet, fra hvilket et ophørende anpartsselskabs rettigheder og forpligtelser regnskabsmæssigt skal anses for overgået (fusionens regnskabsmæssige virkningstidspunkt).

- Daterede vedtægter, jf. SEL §§ 28 og 29, hvis der ved fusionen dannes et nyt selskab.

Et fravalg af fusionsplanen stiller således øgede krav til oplysningerne i beslutningsreferatet for beslutningen om gennemførelsen af fusionen. Det følger af selskabslovens § 248, stk. 4, at der skal være truffet identiske beslutninger i samtlige de deltagende bestående anpartsselskaber med hensyn til kravene i stk. 3. En nærmere gennemgang af kravene, kan ses i afsnit 3.

4.1. Valg af tidspunktet for fusionens regnskabsmæssige virkning

Ved en fusion skal tidspunktet for den regnskabsmæssige overgang af rettigheder og forpligtelser (fusionens regnskabsmæssige virkningstidspunkt) fastlægges. Tidspunktet for den regnskabsmæssige overgang afgør regnskabsaflæggelsen for de i fusionen involverede selskaber. Reglerne herom findes bl.a. i SL § 250, stk. 2. Det fremgår blandt andet heraf, at det regnskabsmæssige virknings-tidspunkt og tidspunktet for beslutningen om at gennemføre fusionen skal være i samme regnskabsår for de deltagende kapitalselskaber.

- Hvis datoen for den regnskabsmæssige virkning for selskaber med kalenderåret som regnskabsår i 2018 er fastlagt til 1. januar 2017, skal og kan der for de ophørende selskaber alene godkendes årsrapport for 2016. Rettighederne og forpligtelserne fra de ophørende selskabers årsrapport for 2017 indregnes i stedet i det fortsættende selskabs årsrapport, der omfatter de ophørende selskaber fra den 1. januar 2017. Hvis der med en fastsat regnskabsmæssig virkning til 1. januar 2017, godkendes et regnskab for 2017 for et ophørende selskab, vil fusionen ikke kunne gennemføres med den pågældende regnskabsmæssige virkningsdato.

- Hvis datoen for den regnskabsmæssige virkning for selskaber med kalenderåret som regnskabsår i 2017 er fastlagt til 1. januar 2017, kan beslutningen om fusionens gennemførelse for de deltagende selskaber tidligst besluttes den 1. januar 2017. Baggrunden herfor er, at generalforsamlingen i de ophørende selskaber skal godkende årsrapporten for afsluttede regnskabsperioder (2016) senest samtidig med beslutningen om gennemførelsen af fusionen. Årsrapporten godkendes på den ordinære generalforsamling.

- I en fusionsproces der indledes i juni 2017, hvor det ophørende selskab har et regnskabsår som løber fra 1. maj - 30. april, og det fortsættende selskab har et regnskabsår som løber fra 1. januar - 31. december, kan den regnskabsmæssige virkningsdato være i perioden fra 1. januar 2017 til 31. december 2017. Dette forudsætter dog, at det ophørende selskab endnu ikke har godkendt årsrapporten for 2016/2017. Såfremt årsrapporten allerede er godkendt, kan den regnskabsmæssige virkningsdato være i perioden fra 1. maj 2017 til 31. december 2017.

Tidspunktet for fusionens regnskabsmæssige virkningstidspunkt kan ikke være senere end 2 uger efter beslutningerne om at gennemføre fusionen, og ikke senere end tidspunktet for fusionens registrering eller anmeldelse til registrering.

Vejledningens afsnit 22 indeholder tidslinjer til beskrivelser af grænserne for valg af datoen for den regnskabsmæssige virkning.

Kapitel

5

Udarbejdelse af en kreditorerklæring eller fravalg heraf

5

En vurderingsmandserklæring om kreditorernes stilling (kreditorerklæring) er en erklæring, der er udarbejdet af en eller flere sagkyndige vurderingsmænd, jf. selskabslovens § 242. Erklæringen skal i konklusionen oplyse, hvorvidt kreditorerne i det enkelte selskab, der deltager i en fusion, må antages at være tilstrækkeligt sikrede efter fusionen i forhold til selskabets nuværende situation.

Kreditorerklæringen udspringer bl.a. af, at kreditorers samtykke ikke kræves, selvom kreditorerne i det eller de ophørende selskaber som led i en fusion eventuelt får et andet selskab som debitor (skyldner).

Visse kreditorer har mulighed for at anmelde deres krav, hvis:

- Det i erklæringen antages, at kreditorerne ikke vil være tilstrækkeligt sikrede efter fusionen (negativ kreditorerklæring) i forhold til selskabets nuværende situation, eller

- Kapitalejerne i enighed har fravalgt udarbejdelsen af en kreditorerklæring.

Hvis det i kreditorerklæringen antages, at kreditorerne vil være tilstrækkeligt sikrede efter fusionen (positiv kreditorerklæring), har kreditorer omvendt ikke mulighed for at anmelde deres krav.

Kreditorernes anmeldelsesret har som konsekvens, at fusionen ikke kan besluttes gennemført eller registreres af Erhvervsstyrelsen før 4 uger efter Erhvervsstyrelsens offentliggørelse af oplysningen om den negative eller fravalgte kreditorerklæring.

5.1. Kreditorerklæringens udformning

Kreditorerklæringen skal omfatte samtlige selskaber, der er omfattet af fusionen, dvs. både de ophørende selskaber og det fortsættende selskab. De i fusionen deltagende selskaber skal i konklusionen nævnes ved navns nævnelse, ligesom et evt. nyt selskab skal nævnes med navn, fx. ”X under stiftelse”. Det anbefales, at selskaberne herudover nævnes med CVR-nr., og især i situationer hvor selskaberne skifter navne eller lignende.

Konklusionen i erklæringen skal være ubetinget og uden forbehold. Erklæringens konklusion skal derfor enten lyde, at kreditorerne må antages at være tilstrækkeligt sikrede, eller at kreditorerne ikke er tilstrækkeligt sikrede efter fusionen i forhold til selskabets nuværende situation.

Erklæringen skal være på dansk, norsk, svensk eller engelsk, jf. anmeldelsesbekendtgørelsens § 9, stk. 2 og 3.

Erklæringen er en erklæring med høj grad af sikkerhed omfattet af Erklæringsbekendtgørelsen.

Hvis der er udarbejdet en fusionsplan, forudsættes det af Erhvervsstyrelsen, at fusionsplanen er inddraget ved udarbejdelsen af kreditorerklæringen. Derfor må kreditorerklæringen tidligst være dateret med samme dato som datoen for underskrivelsen af fusionsplanen. Kreditorerklæringen skal foreligge på tidspunktet for beslutningen om gennemførelsen af fusionen. Kreditorerklæringen kan derfor ikke have en datering, som er senere end tidspunktet for beslutningen om gennemførelsen.

Kreditorerklæringen skal både være dateret og underskrevet.

5.2. Kreditorernes anmeldelsesret

Kreditorer, hvis fordringer er stiftet forud for Erhvervsstyrelsens offentliggørelse af erklæringen eller fravalget af kreditorerklæringen, kan senest 4 uger efter, at fusionen er offentliggjort, anmelde deres fordringer, jf. SL § 243, stk. 1. Fordringer, for hvilke der er stillet betryggende sikkerhed, kan dog ikke anmeldes.

Anmeldte fordringer, der er forfaldne kan forlanges indfriet, og for anmeldte fordringer, der er uforfaldne, kan der forlanges betryggende sikkerhed.

Medmindre andet godtgøres er sikkerhedsstillelse ikke nødvendigt, hvis indfrielse af fordringerne er sikret ved en ordning i henhold til lov.

Er der mellem selskabet og anmeldte kreditorer uenighed om, hvorvidt der skal stilles sikkerhed, eller om, hvorvidt en tilbudt sikkerhed er tilstrækkelig, kan begge parter indbringe sagen for skifteretten på selskabets hjemsted til afgørelse af spørgsmålet. Indbringelse skal ske senest 2 uger efter, at fordringen er anmeldt. En kreditor kan ikke med bindende virkning ved den aftale, der ligger til grund for fordringen, frasige sig retten til at forlange sikkerhed.

Kapitel

6

Fusionsredegørelsen

6

Fusionsredegørelsen er en skriftlig redegørelse fra det centrale ledelsesorgan i de bestående selskaber, i hvilken den påtænkte fusion, herunder en eventuel fusionsplan, forklares og begrundes. Redegørelsen skal indeholde oplysninger om fastsættelsen af vederlaget for kapitalandelene i de ophørende selskaber, herunder særlige vanskeligheder forbundet med fastsættelsen.

Det skal understreges, at fusionsredegørelsen skal udarbejdes, selv hvis fusionsplanen er fravalgt. Kapitalejerne kan dog i enighed beslutte, at der ikke skal udarbejdes en fusionsredegørelse. Efter Erhvervsstyrelsens praksis accepteres det, at fusionsredegørelsen udarbejdes som en fælles redegørelse for de deltagende bestående selskaber, men den kan også udarbejdes af ledelserne hver for sig.

Det accepteres endvidere, at en fusionsredegørelse og en fusionsplan udarbejdes som et fælles dokument. I så fald skal det på dokumentets forside angives, at dokumentet både er en fusionsplan og en fusionsredegørelse.

Der skal ikke udarbejdes en fusionsredegørelse, hvis der er tale om en lodret fusion, jf. selskabslovens § 252.

Kapitel

7

Mellembalancen

7

En mellembalance skal sikre, at en beslutning om gennemførelse af en fusion træffes på et tilstrækkeligt oplyst grundlag. En mellembalance er en balance med en opgørelse over det enkelte selskabs aktiver og passiver. Balancen viser, hvorledes selskabets økonomiske status har udviklet sig siden senest aflagte årsrapport.

Hvis en fusionsplan er underskrevet mere end 6 måneder efter udløbet af regnskabsåret, for et i fusionen deltagende selskab, skal der udarbejdes en mellembalance for det pågældende selskab.

Hvis fusionens regnskabsmæssige virkning er indeholdt i selskabets nye regnskabsår, stiller Erhvervsstyrelsen efter praksis imidlertid ikke krav om udarbejdelse af en mellembalance, hvis årsrapporten for den mellemliggende periode godkendes af kapitalejerne senest samme dag, som beslutningen om fusionens gennemførelse.

I en fusion, hvor udarbejdelse af en fusionsplan er fravalgt, skal der for det pågældende selskab, der deltager i fusionen, udarbejdes en mellembalance, hvis beslutningen om fravalg af fusionsplan er truffet mere end 6 måneder efter udløbet af det regnskabsår, som selskabets seneste årsrapport vedrører.

Mellembalancer skal ikke udarbejdes i selskaber, som har værdipapirer optaget til handel på et reguleret marked i et EU/EØS-land, og som har offentliggjort en halvårsrapport i henhold til årsregnskabsloven, hvis halvårsrapporten indeholder et revideret halvårsregnskab for selskabet, og halvårsrapporten gøres tilgængelig for selskabets kapitalejere.

Kapitalejerne kan i enighed beslutte, at der ikke skal udarbejdes en mellembalance.

7.1. Mellembalancens udformning

En mellembalance udarbejdes i overensstemmelse med det regelsæt, som selskabet udarbejder års-rapport efter. Balancen må ikke have en opgørelsesdato, der ligger mere end 3 måneder forud for underskrivelsen af eller beslutningen om fravalg af fusionsplanen. Mellembalancen skal være revide-ret, hvis selskabet er omfattet af revisionspligt efter årsregnskabsloven eller anden lovgivning.

En mellembalance skal indeholde:

- en balance

- en beskrivelse af principper for indregning og måling (anvendt regnskabspraksis) eller henvisning til anvendt regnskabspraksis i den seneste årsrapport,

- en ledelsespåtegning,

- en revisorpåtegning, hvis selskabet er omfattet af revisionspligten og

- de noter, der er nødvendige af hensyn til et retvisende billede

Et frivilligt fusionsregnskab kan i visse tilfælde erstatte en mellembalance og skal i så fald bestå af:

- Åbningsbalancen for det fortsættende selskab eller det ved fusionen dannede selskab suppleret med

- Ultimobalancer for de fusionerende selskaber og opgørelser over de bevægelser, der er nødvendiggjort af fusionen eller de dispositioner, der skal foretages som følge af fusionsaftalen.

Åbningsbalancen suppleres af de noter, der er nødvendige for at give et retvisende billede af den fortsættende eller det ved fusionen dannede selskab, samt de supplerende beretninger, der måtte være besluttet i fusionsplanen. Hvis mellembalancen skulle have været revideret, skal fusionsregnskabet ligeledes være revideret.

Kapitel

8

Vurderingsmandsudtalelse om fusionsplanen

8

En vurderingsmandsudtalelse om fusionsplanen (vederlagsudtalelse) er en skriftlig udtalelse om fusionsplanen, herunder vederlaget. Udtalelsen skal indeholde en erklæring om, hvorvidt vederlaget for kapitalandele i et ophørende selskab er rimeligt og sagligt begrundet.

Vederlagsudtalelsen udarbejdes for hvert af selskaberne, der deltager i fusionen af en eller flere uvildige sagkyndige vurderingsmænd.

Da der ikke ydes vederlag i lodrette fusioner, skal der heller ikke udarbejdes en vederlagsudtalelse.

Kapitalejerne kan i enighed beslutte, at der ikke skal udarbejdes en vederlagsudtalelse.

8.1. Vurderingsmandsudtalelsens udformning (vederlagsudtalelsen)

Vurderingsmandsudtalelsen om en påtænkt fusion, herunder en fusionsplan, skal indeholde en erklæring om, hvorvidt vederlaget for kapitalandelene i et ophørende selskab er rimeligt og sagligt begrundet.

Vurderingsmandsudtalelsen (vederlagsudtalelsen) udarbejdes for hvert af de bestående selskaber, der deltager i fusionen, af én eller flere uvildige sagkyndige vurderingsmænd. Vurderingsmanden udpeges af de centrale ledelsesorganer, og skal være en godkendt revisor, da det centrale ledelsesorgan er at sidestille med henvisningen til stifterne i selskabslovens § 37, stk. 1. Selskabslovens § 37, stk. 2 og 3, finder tilsvarende anvendelse på vurderingsmændenes forhold til samtlige fusionerende selskaber.

Udover erklæringen om, hvorvidt vederlaget for kapitalandele i et ophørende selskab er rimeligt og sagligt begrundet, skal erklæringen angive den eller de fremgangsmåder, der er anvendt ved fastsættelsen af vederlaget, og vurdere hensigtsmæssigheden heraf. Erklæringen skal endvidere angive de værdier, som fremgangsmåderne hver for sig fører til, og den betydning, der må tillægges fremgangsmåderne i forhold til hinanden ved værdiansættelsen. Har der været særlige vanskeligheder forbundet med værdiansættelsen, omtales disse i erklæringen.

En vederlagsudtalelse skal være en erklæring med høj grad af sikkerhed omfattet af Erklæringsbekendtgørelsen. Erklæringens konklusion må derfor ikke gå på, at vurderingsmanden ikke har fundet noget, der taler imod eller afkræfter erklæringens indhold. Konklusionen i erklæringen skal med andre ord være ubetinget og uden forbehold.

8.2. Kapitalejeres krav om godtgørelse

Hvis vederlagsudtalelsen fravælges eller det i erklæringen konkluderes, at vederlaget for kapitalandelene i det eller de ophørende selskaber ikke er rimeligt og sagligt begrundet, kan kapitalejerne i det ophørende selskab kræve godtgørelse af det ophørende selskab.

Krav om godtgørelse kræver, at:

Kapitalejerne har taget forbehold herom på generalforsamlingen, hvor der blev truffet be-slutning om fusionens gennemførelse.

Sag om godtgørelse anlægges senest 2 uger efter, at fusionen er besluttet i alle de fusionerende selskaber.

Er der taget forbehold for vederlaget, kan den vedtagne fusion først registreres efter udløbet af 2-ugersfristen, medmindre vurderingsmændene i deres udtalelse om planen, herunder vederlaget, finder, at vederlaget for kapitalandelene i det ophørende selskab er rimeligt og sagligt begrundet.

Kapitel

9

Vurderingsberetning om apportindskud

9

En vurderingsberetning om apportindskud, jf. SL § 240, er en beskrivelse af de indskudte aktiver med angivelse af det fastsatte vederlag for aktiverne og en erklæring om, at den ansatte værdi af aktiverne mindst svarer til vederlaget. En vurderingsberetning om apportindskud skal udarbejdes, hvis:

- Der i forbindelse med en fusion sker en kapitalforhøjelse i et fortsættende aktieselskab.

- Der opstår et nyt aktieselskab som led i fusionen.

Vurderingsberetningen kan undlades, hvis der i stedet udarbejdes en vurderingsmandsudtalelse om fusionsplanen (vederlagsudtalelse) eller en vurderingsmandserklæring om kreditorernes stilling (kreditorerklæring).

Vurderingsberetningen skal udarbejdes af én eller flere uvildige sagkyndige vurderingsmænd. Vurderingsmanden udpeges af de centrale ledelsesorganer, og skal være en godkendt revisor, da det centrale ledelsesorgan er at sidestille med henvisningen til stifterne i selskabslovens § 37, stk. 1. Selskabslovens § 37, stk. 2 og 3 finder tilsvarende anvendelse på vurderingsmændenes forhold til samtlige fusionerende selskaber.

Vurderingsberetningen må ikke være udarbejdet mere end 3 måneder før tidspunktet for fusionens eventuelle vedtagelse. Overskrides fristen, kan fusionen ikke gyldigt vedtages.

En vurderingsberetning som led i en fusion er en erklæring med høj grad af sikkerhed omfattet af erklæringsbekendtgørelsen.

Vurderingsberetningen skal indeholde:

- En beskrivelse af hvert indskud,

- Oplysning om den anvendte fremgangsmåde ved vurderingen,

- Angivelse af det fastsatte vederlag og

- Erklæring om, at den ansatte værdi mindst svarer til det aftalte vederlag, herunder den eventuelle pålydende værdi af de kapitalandele, der skal udstedes med tillæg af eventuel overkurs.

Det fremgår af ovenstående, at vurderingsberetninger om apportindskud ikke skal udarbejdes, såfremt fusionen ikke involverer aktieselskaber.

Kapitel

10

Erhvervsstyrelsens offentliggørelse af modtagelsen af en påtænkt fusion og eventuel kreditorerklæring

10

Der skal som udgangspunkt indsendes en fusionsplan til offentliggørelse, som skal offentliggøres af Erhvervsstyrelsen, inden der kan træffes beslutning om gennemførelsen af fusionen.

Hvis fusionsplanen er fravalgt, skal oplysningen herom som udgangspunkt indsendes til offentliggørelse i Erhvervsstyrelsen, inden der kan træffes beslutning om gennemførelsen af en fusion. En undtagelse hertil findes ved fusioner, hvor alene anpartsselskaber indgår. Undtagelsen kræver, at der er udarbejdet en kreditorerklæring, hvor vurderingsmanden konkluderer, at kreditorerne i det enkelte anpartsselskab er tilstrækkeligt sikrede efter fusionen. I straksfusionsprocessen besluttes fusionen gennemført, hvorefter anmeldelse sker i Erhvervsstyrelsens IT-system, Virk, uden at der er sket forudgående offentliggørelse af hensigten om fusionen.

Hvis kreditorerklæringen er fravalgt, angives dette i anmeldelsen.

Hvis vurderingsmanden konkluderer, at kreditorerne i det enkelte selskab ikke er tilstrækkeligt sikrede efter fusionen (en negativ kreditorerklæring), skal hensigten om fusionen offentliggøres, inden beslutningen om gennemførelsen af fusionen, selv hvis fusionsplanen er fravalgt. Dette skyldes, at visse kreditorer ved en negativ eller fravalgt kreditorerklæring har ret til at anmelde deres krav.

Oversigter over, hvornår der kan træffes beslutning om gennemførelse af en fusion, finder du sidst i vejledningen i kapitlet med tidslinjer og procesbeskrivelser. Erhvervsstyrelsens modtagelse af oplysninger om en påtænkt fusion og eventuel kreditorerklæring offentliggøres af Erhvervsstyrelsen i registreringstidende, CVR-registeret. Offentliggørelsen sker automatisk, og dokumenterne er derfor ikke gennemgået af Erhvervsstyrelsen forinden offentliggørelsen. Det vil derfor først være ved sagsbehandlingen af gennemførelsen af fusionen, at Erhvervsstyrelsen opdager eventuelle fejl.

10.1. Fire ugers offentliggørelsesperiode

Beslutningen om at gennemføre en fusion må tidligst træffes 4 uger efter, at Erhvervsstyrelsen har offentliggjort en fusionsplan og kreditorerklæringen eller fravalget af kreditorerklæringen.

Hvis offentliggørelserne af fusionsplanen og kreditorerklæringen eller oplysning om fravalg af kreditorerklæringen har fundet sted hver for sig, regnes 4-ugersfristen fra det seneste offentliggørelses-tidspunkt.

Hvis alene anpartsselskaber er ophørende og fortsættende selskaber i fusionen, og vurderingsmændene i deres erklæring om kreditorernes stilling finder, at kreditorerne i det enkelte anpartsselskab er tilstrækkeligt sikrede efter fusionen, kan anpartshaverne i enighed beslutte at fravige 4-ugersfristen.

Kapitel

11

Beslutningen om fusionens gennemførelse

11

Ved beslutningen om gennemførelse af fusionen i de enkelte selskaber er det væsentligt at være opmærksom på en række ting:

- At gennemførelsesbeslutningen i relation til nye selskaber træffes af de ophørende selskaber. Alene bestående selskaber træffer således beslutning om gennemførelsen.

- Hvilket organ i det enkelte selskab er det kompetente organ?

- Med hvilken majoritet skal beslutningen træffes?

- At Erhvervsstyrelsen ikke accepterer fælles beslutningsreferater.

- Anmeldelse om gennemførelse af fusionen skal senest være modtaget i Erhvervsstyrelsen ved udløbet af fristen for indberetning af den årsrapport, hvori tidspunktet for fusionens regnskabsmæssige virkning indgår, dog senest 1 år efter styrelsens offentliggørelse af en påtænkt fusion, herunder en eventuel fusionsplan.

11.1. Fremlæggelse af fusionsdokumenter før beslutning om gennemførelse af en fusion, medmindre dette fravælges

For at sikre, at kapitalejerne træffer deres beslutning om eventuel gennemførelse af en fusion på et oplyst grundlag, skal en række dokumenter, hvis de er udarbejdet, stilles til rådighed for kapitalejerne på selskabets hjemsted eller hjemmeside, jf. SL § 245, stk. 7. Dokumenterne skal være til rådighed senest 4 uger før, der skal træffes beslutning om gennemførelse af fusionen. Kapitalejerne kan dog ved enighed beslutte, at de pågældende dokumenter ikke skal fremlægges forud for beslutningen. Dokumenterne er:

- Fusionsplanen

- Hvert af de bestående deltagende selskabers godkendte årsrapporter for de sidste 3 regn-skabsår eller den kortere tid, selskabet måtte have bestået.

- Fusionsredegørelse

- Mellembalance

- Vurderingsmændenes udtalelser om fusionsplanen, herunder vederlaget.

- Vurderingsmændenes erklæring om kreditorernes stilling.

- Vurderingsberetning om apportindskud.

Kapitalejerne, der anmoder herom, skal vederlagsfrit have adgang til dokumenterne, jf. SL § 245, stk. 8.

11.2. Det kompetente organ i det ophørende selskab

Det kompetente organ i det ophørende selskab er som udgangspunkt generalforsamlingen. Undtagelse hertil er ved lodrette fusioner. I disse situationer kan beslutning om fusion i det ophørende selskab træffes af det centrale ledelsesorgan.

11.3. Det kompetente organ i det fortsættende selskab

Alene eksisterende selskaber skal træffe beslutning om gennemførelse af en fusion. Hvis det fortsættende selskab er et nyt selskab, dannes dette fortsættende selskab på tidspunktet for beslutningerne i de ophørende selskaber, og der træffes derfor alene beslutninger i de ophørende selskaber.

Selskabsloven forudsætter som udgangspunkt, at beslutningen om gennemførelse af en fusion i det fortsættende selskab træffes af det centrale ledelsesorgan, jf. SL § 247, stk. 1. Dette er tilfældet, medmindre der skal foretages vedtægtsændringer. Optagelse af et ophørende selskabs navn eller binavn som binavn for det fortsættende selskab, der kræver en vedtægtsændring, kan dog vedtages af det centrale ledelsesorgan.

En eller flere kapitalejere, der sammen ejer 5 pct. af selskabskapitalen, eller kapitalejere, der ifølge vedtægterne kan forlange generalforsamlingen indkaldt, kan dog kræve, at beslutningen træffes af generalforsamlingen, jf. SL § 247, stk. 2. Det centrale ledelsesorgan skal indkalde til generalforsamling senest 2 uger efter, at der er fremsat anmodning herom.

Hvis det er generalforsamlingen, der skal træffe beslutningen i et bestående fortsættende selskab, træffes beslutningen med det flertal, der kræves efter selskabslovens § 106.

11.4. Det kompetente organ ved dannelse af et nyt selskab

Dannelse af et nyt selskab ved fusion sker ved beslutningerne i de ophørende selskaber. Det nye selskab skal kun afholde generalforsamling, hvis der ikke foretages valg til det øverste ledelsesorgan og valg af eventuel revisor samtidig med beslutningerne om gennemførelsen i de ophørende selskaber.

11.5. Vedtagelseskrav

Det centrale ledelsesorgan træffer beslutningen om gennemførelse af fusionen med sædvanlig majoritet for organets beslutninger, medmindre vedtægterne stiller strengere krav.

Hvis det er generalforsamlingen, der skal træffe beslutningen, træffes beslutningen som udgangspunkt med et flertal bestående af mindst 2/3 såvel af de stemmer, som er afgivet, som af den del af selskabskapitalen, som er repræsenteret på generalforsamlingen, jf. SL § 106.

Hvis selskabslovens § 107 eller vedtægterne stiller strengere vedtagelseskrav eller opstiller yderlige-re krav, skal disse krav overholdes.

11.6. Fusionens gennemførelse skal være i overensstemmelse med en eventuelt udarbejdet fusionsplan

Fusionens gennemførelse skal være i overensstemmelse med fusionsplanen, hvis der er udarbejdet en fusionsplan. Vedtages fusionen ikke i overensstemmelse med en eventuel offentliggjort fusionsplan og eventuelle bilag, som fusionsplanen måtte have henvist til, anses forslaget som bortfaldet.

11.7. Identiske beslutninger ved fusioner, hvor der ikke udarbejdes en fusionsplan

Hvis der er tale om en fusion, hvor anpartshaverne i enighed har besluttet, at der ikke skal udarbejdes en fusionsplan, skal der være truffet identiske beslutninger i samtlige de deltagende bestående anpartsselskaber med hensyn til kravene i SL § 248, stk. 3. Hvis dette ikke er tilfældet, anses beslutningerne om gennemførelse af en fusion for bortfaldet.

11.8. Valg af øverste ledelsesorgan og fravalg af revision eller valg af revisor for nye selskaber

Dannes der ved fusionen et nyt selskab, og foretages der ikke valg af det øverste ledelsesorgan umiddelbart efter vedtagelsen af fusionen i de ophørende selskaber, skal der senest 2 uger derefter afholdes generalforsamling i det nye selskab til valg af ledelse.

Hvis et nyt selskabs årsrapporter ikke forventes at være underlagt revisionspligt i medfør af årsregnskabslovens § 135, og det ønskes, at det nye selskabs årsrapporter ikke skal revideres, kan der på tidspunktet for beslutningen om fusionens gennemførelse i de ophørende selskaber træffes beslutning herom. Hvis revision ikke fravælges, og der ikke vælges en revisor, skal der senest 2 uger efter beslutningen om fusionens gennemførelse afholdes generalforsamling i det nye selskab til beslutning om fravalg af revision eller valg af revisor.

11.9. Kreditorer, der anmoder derom, skal have oplysning om, hvornår der træffes beslutning om fusionens eventuelle gennemførelse

Kreditorer, der anmoder derom, skal have oplysning om, hvornår der træffes beslutning om fusionens eventuelle gennemførelse, jf. SL § 245, stk. 5.

Kapitel

12

Retsvirkningerne af beslutningen om gennemførelse af en fusion og deres indtræden

12

En fusion anses for gennemført, og et ophørende selskab anses for opløst, og dets rettigheder og forpligtelser anses for overgået som helhed til det fortsættende selskab, når betingelserne i SL §, 250, stk. 1 og stk. 2 er opfyldt.

Erhvervsstyrelsens registrering af beslutningerne om at gennemføre fusionen er en betingelse for, at et ophørende selskab anses for opløst, og dets rettigheder og forpligtelser anses for overgået som helhed til det fortsættende selskab. Tidspunktet for fusionens retsvirkning er tidspunktet for beslutningen om gennemførelsen uanset, at registreringen af fusionen er et krav for, at fusionen har retsvirkning. Erhvervsstyrelsens sagsbehandlingstider kan findes på Erhvervsstyrelsens hjemmeside.

Kapitel

13

Anmeldelse af beslutningen om gennemførelse af en fusion til Erhvervsstyrelsen

13

Hvis fusionen besluttes, skal den anmeldes i Erhvervsstyrelsens IT-system, Virk. Her skal alle relevante dokumenter indsendes. Det kan være beslutningsreferater, vedtægter og kreditorerklæring. Ligeledes skal alle relevante oplysninger for det fortsættende og de ophørende selskaber, såsom binavne og kapitalforhøjelser, indtastes.

Anmeldelse om gennemførelsen af fusionen skal senest være modtaget i Erhvervsstyrelsen:

- Ved udløbet af fristen for indberetning af den årsrapport, hvori tidspunktet for fusionens regnskabsmæssige virkning indgår.

- Senest 1 år efter styrelsens offentliggørelse af modtagelsen af oplysninger om den påtænkte fusion, herunder en fusionsplan.

Overskrides en af disse to frister, mister beslutningen om fusionens gennemførelse sin gyldighed, og en eventuelt udarbejdet fusionsplan anses for bortfaldet.

Hvis den regnskabsmæssige virkning er fastsat til 1. januar 2022, og fristen for indberetning af årsrapporten for denne periode er 30. juni 2023, skal anmeldelsen af gennemførelsen være modtaget senest den 30. juni 2023 for at forhindre, at beslutningerne om fusionens gennemførelse mister sin gyldighed, og en eventuelt udarbejdet fusionsplan bortfalder.

Hvis der i samme sag er offentliggjort en fusionsplan eller en påtænkt fusion, hvor fusionsplanen er fravalgt, inden den 30. juni 2022, fx den 1. marts 2022, skal anmeldelsen af gennemførelsen være modtaget senest den 1. marts 2022, således at gennemførelsen ikke er anmeldt mere end et år senere end offentliggørelsen.

13.1. Ved IT-systemfejl benyttes selskabsblanketten

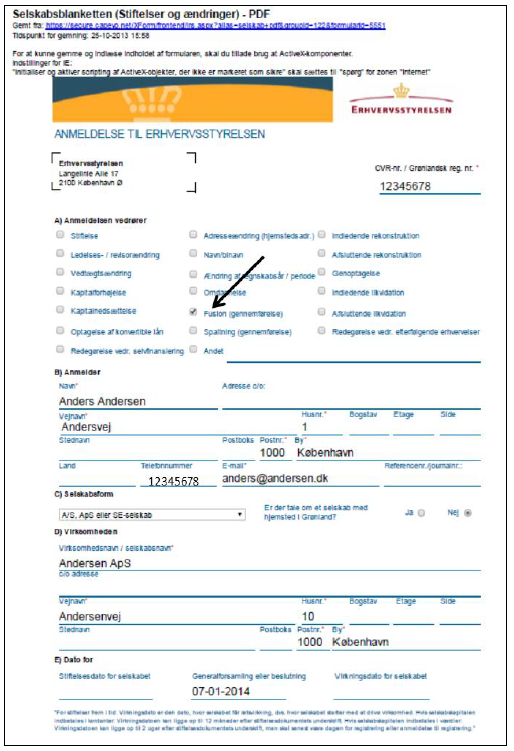

I det tilfælde, at det ikke lader sig gøre at anmelde fusionen elektronisk, skal der tages et skærmbillede af fejlen, som indsendes til Erhvervsstyrelsen pr. e-mail. E-mailen skal herudover indeholde de nødvendige dokumenter, samt udfyldte selskabsblanketter for hvert af selskaberne. Selskabsblanketten finder du på Virk ved at søge efter selskabsblanketten (Stiftelser og ændringer). Dokumenterne kan indsendes til Erhvervsstyrelsens e-mailadresse på:

Hvis e-mailadressen benyttes, skal vedhæftede dokumenter være i separate filer. dvs. én fil for selskabsblanketten, én fil for beslutningsreferaterne, én fil for vedtægterne osv.

For alle involverede selskaber skal der indsendes selskabsblanketter.

Særligt for fusioner skal der altid krydses af i feltet Fusion (gennemførelse). Hvis der er kapitalforhøjelser og dermed også vedtægtsændringer i et modtagende selskab, skal også disse felter krydses af i blanketten for det modtagende selskab.

Ved fusioner til et nyt selskab skal blanketten for det nye selskab udfyldes som ved en stiftelse af et nyt selskab, dog med den forskel, at der ikke skal og ikke må krydses af i feltet ”Stiftelse”, da selskabet er opstået ved fusion. Der skal ikke og må heller ikke angives stiftere ved indtrædende personer, da der ikke er nogen stiftere ved selskaber, der opstået ved fusion.

Under punkt B skal alle felter med en rød stjerne udfyldes. Feltet for e-mailadresse, der er markeret med en sort stjerne, medfører, at Erhvervsstyrelsens følgeskrivelser og sammenskrevne resuméer, der sendes som følge af registrering af anmeldelsen, sendes til den angivne e-mailadresse.

Under punkt D skal alle felter med en rød stjerne udfyldes. Under punkt E skal datoen for beslutningens gennemførelse indsættes.

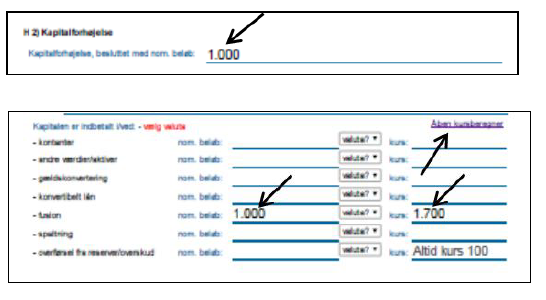

Hvis der sker en kapitalforhøjelse som følge af nye kapitalandele i det fortsættende selskab, skal punkt G 5 udfyldes med angivelse af bestemmelsen, der vedrører selskabskapitalen.

Dernæst skal felterne i punkt H 2 i selskabsblanketten udfyldes.

Som det er illustreret nedenfor, skal både det nominelle beløb ved kapitalforhøjelsen som kursen for kapitalandelenes udstedelse angives. Som i andre kapitalforhøjelsessituationer skal denne kurs mindst være 100, og den vil typisk også være over, og er i det viste eksempel på 1700. Kursen beregnes altid med udgangspunkt i 100 kr. for en kapitalandel. Hvis du er i tvivl om beregning af kursen, kan du åbne kursberegneren.

Afslutningsvist skal du huske at krydse af for erklæringen om, at oplysningerne er rigtige, og at ændringer vil blive anmeldt til Erhvervsstyrelsen. Til sidst dateres og underskrives blanketten. Erhvervsstyrelsen accepterer, at navnet er udfyldt med maskinskrift.

13.2. Øvrige bilag, der skal indsendes ved anmeldelsen af gennemførelsen ved IT-systemfejl

Efter beslutningen om gennemførelsen af fusionen skal der sammen med selskabsblanketter for alle involverede selskaber indsendes følgende dokumenter, hvis de ikke tidligere er indsendt:

- Beviser for beslutningens lovlige vedtagelse (protokoludskrifter)

- Eventuel fusionsredegørelse.

- Eventuel mellembalance.

- Eventuel vurderingsmandsudtalelse om fusionsplanen (vederlagsudtalelse).

- Det fortsættende selskabs ajourførte og daterede vedtægter indsendes, hvis disse ændres som led i fusionen.

Kapitel

14

Særlige forhold at være opmærksom på ved lodrette fusioner

14

Omhandler fusionen alene et eller flere selskaber, der fusionerer med et andet selskab, der ejer samtlige kapitalandele i de ophørende selskaber, er der tale om en lodret fusion, jf. SL § 252. Dette medfører, at der ikke må ydes et vederlag til moderselskabet, jf. SL 250, stk. 4.

Beslutningen om fusion i det ophørende selskab kan træffes af det centrale ledelsesorgan.

Der skal heller ikke udarbejdes en fusionsredegørelse eller en vederlagsudtalelse, da disse dokumenter primært omhandler vederlaget for kapitalandelene i de ophørende selskaber, og da der som nævnt ikke ydes et vederlag ved lodrette fusioner.

Kapitel

15

Særlige forhold, der skal overholdes, hvor et selskab, der deltager i en fusion, er under stiftelse, i likvidation, konkurs m.v.

15

Ledelsen i et selskab under stiftelse, i likvidation eller lignende, kan underskrive en fusionsplan.

Der er således ikke noget til hinder for, at ledelsen i et selskab under stiftelse underskriver en plan. Dette skyldes, at planen udelukkende har karakter af et forslag til en aftale, der først bliver bindende, når og hvis de deltagende selskabers respektive kompetente organer vedtager at gennemføre transaktionen. Planen kan dog tidligst indsendes til Erhvervsstyrelsen sammen med anmeldelsen om selskabets stiftelse. Hvis der er tale om et selskab, der er stiftet med virkning fremad i tid, kan ledelsen først underskrive planen, når virkningstidspunktet er indtrådt.

Selskaber under tvangsopløsning vil også kunne deltage i en fusion. Det kræver dog, at skifteretten eller den af skifteretten udnævnte likvidator godkender planen. Hvis der er tale om en fusion, hvor udarbejdelsen af en plan er fravalgt, er der krav om, at der i forbindelse med anmeldelsen om gennemførelsen af transaktionen indsendes dokumentation for, at skifteretten eller den skifteretsudnævnte likvidator tiltræder transaktionen. Endvidere skal grunden til tvangsopløsningen berigtiges. For eksempel skal manglende årsrapporter indsendes, såfremt det er grunden til tvangsopløsningen.

Hvis det fortsættende selskab i en fusion er under tvangsopløsning, er der dog krav om, at der senest samtidigt med anmeldelsen om transaktionens gennemførelse indsendes anmeldelse om selskabets genoptagelse i overensstemmelse med de almindelige regler om genoptagelser.

Det bemærkes også i den forbindelse, at der ved genoptagelser i forbindelse med tvangsopløsninger er et krav om, at anmeldelse om genoptagelse af selskabet skal være modtaget senest 3 måneder efter, at Erhvervsstyrelsen anmodede skifteretten om at tvangsopløse selskabet. Ved fusioner er der ikke en tilsvarende tidsbegrænsning, og der er derfor selskabsretligt intet til hinder for, at en fusionsplan, hvor et af de ophørende selskaber er under tvangsopløsning, modtages eksempelvis 4 eller 5 måneder efter styrelsens anmodning til skifteretten om tvangsopløsning af selskabet. Hvis det er det fortsættende selskab i en fusion, der er under tvangsopløsning, skal 3 måneders fristen dog naturligvis iagttages, da selskabet som nævnt ovenfor skal genoptages efter de almindelige regler herom senest samtidigt med beslutningen om at gennemføre fusionen.

Et selskab under likvidation kan også deltage i en fusion. Gennemførelsen kan dog kun besluttes i et selskab under likvidation, hvis udlodningen til kapitalejerne endnu ikke er påbegyndt, og hvis kapitalejerne samtidig træffer beslutning om at hæve likvidationen.

Erhvervsstyrelsen accepterer, at et selskab under konkurs kan deltage i en fusion. Det er dog et krav, at den udmeldte kurator skal give samtykke til fusionen svarende til, hvad der gælder, hvis et eller flere af de deltagende selskaber er under tvangsopløsning, jf. ovenfor. Hvis det er det fortsættende selskab i en fusion, der er under konkurs, er der dog endvidere krav om, at der senest samtidigt med anmeldelsen om transaktionens gennemførelse indsendes anmeldelse om, at konkursbehandlingen af selskabet er ophævet, og at selskabet derfor atter er normalt, jf. de almindelige regler herfor.

Selskaber under rekonstruktion vil være underlagt de samme krav som selskaber under konkurs.

Kapitel

16

Sagsbehandlingstid

16

I relation til sagsbehandlingstid i Erhvervsstyrelsen efter anmeldelsen af gennemførelsen af fusionen, kan Erhvervsstyrelsens vejledende sagsbehandlingstid findes på Erhvervsstyrelsens hjemmeside. Sagsbehandlingstiden er typisk i gennemsnit 4 uger fra modtagelsen. Sagsbehandlingstiden kan være længere for anmeldelser indgivet omkring datoerne den 31.12, 31.5 og den 31.6. Op til disse datoer modtager Erhvervsstyrelsen typisk et større antal sager. Det er derfor muligt for anmelderen at planlægge anmeldelsen, således at tidspunkter, hvor sagsbehandlingstiden kan være længere, til en vis grad undgås.

Erhvervsstyrelsens modtagelse af oplysninger om en påtænkt fusion og eventuel kreditorerklæring offentliggøres automatisk i CVR-registeret, og dette sker derfor typisk samme dag eller dagen efter anmeldelsen. Det er vigtigt at være opmærksom på den nøjagtige dato for offentliggørelsen af hensyn til beregning af det tidligste tidspunkt for beslutningen om gennemførelsen.

Vær opmærksom på, at såkaldte ”straksfusioner” betyder, at kreditorernes proklamafrist på 4 uger kan undgås. Straksfusioner bliver som udgangspunkt straksafgjort af Erhvervsstyrelsen.

Kapitel

17

Typiske fejl i forbindelse med beslutning og anmeldelse af fusion

17

Erhvervsstyrelsen oplever en forholdsvis høj grad af fejl i anmeldelser og beslutninger om fusioner. Sagsområdet er komplekst, og der bør derfor udvises omhu med arbejdet. Fejlene kan i nogle tilfælde berigtiges, men kan også lede til, at fusionen må nægtes registrering. Da der ofte er tale om selskaber med balancer af en vis størrelse, kan en registreringsnægtelse medføre risiko for større tab, ligesom der ofte må påregnes ekstra omkostninger til rådgivere og evt. udarbejdelse af nye årsrapporter.

Nedenstående er en liste over de typiske fejl. Fejlene er ofte foranlediget af manglende iagttagelse af selskabslovens krav til oplysninger i forbindelse med fusioner.

17.1. Typiske fejl vedrørende anmeldelse om gennemførelse af transaktionen

- Der er ikke ved anmeldelsen uploadet alle de nødvendige dokumenter eller de dokumenter, der er refereret til i fusionsplanen eller generalforsamlingsprotokollatet.

- Der er ikke anmeldt den korrekte kurs ved ændring af selskabets kapital.

- Der er ikke indsat de korrekte binavne

- Der er ikke indsat ejere af selskabet eller branchekode ved nyt selskab.

17.2. Typiske fejl vedrørende tidsfrister

- Beslutningen træffes for tidligt i forhold til den fire uger lange proklamaperiode mellem Erhvervsstyrelsens offentliggørelse af modtagelsen af planen og vurderingsmandserklæringen om kreditorernes stilling og beslutningen om at gennemføre fusionen. De fire uger løber fra dagen efter offentliggørelsen, jf. selskabslovens § 22.

- Beslutningen anmeldes efter udløbet af fristen for indberetning af årsrapporten for den periode, hvor fusionen skal have regnskabsmæssig virkning. Det afgørende tidspunkt er Erhvervsstyrelsens modtagelse af anmeldelsen om gennemførelsen af fusionen.

17.3. Typiske fejl vedrørende fusionsplanen

- Fusionsplanen er ikke underskrevet.

- Fusionsplanen er ikke dateret.

- Fusionsplanen indeholder ikke oplysninger om den regnskabsmæssige virkningsdato.

- Fusionsplanen indeholder ikke oplysninger om vederlag.

- Fusionsplanen indeholder forkerte oplysninger om vederlag.

- Fusionsplanen indeholder ikke oplysninger om kapitalforhøjelse.

- Fusionsplanen indeholder forkerte oplysninger om kurs eller nominelt beløb.

- Fusionsplanen er ikke indsendt korrekt (indsendt udkast/word dokument)

Fusionsplanen offentliggøres automatisk, og evt. fejl opdages derfor først ved sagsbehandlingen af gennemførelsen. Ved fejl i fusionsplanen må fusionsprocessen startes forfra med ny offentliggørelse.

17.4. Typiske fejl vedrørende beslutningsreferater

- Der er ikke indsendt separate beslutningsreferater. Erhvervsstyrelsen accepterer ikke fælles beslutningsreferater.

- Beslutningsreferaterne er ikke dateret.

- Beslutningsreferaterne er ikke identiske mht. kravene i SL § 248, stk. 3.

- Beslutningsreferaterne er ikke i overensstemmelse med den offentliggjorte fusionsplan.

- Beslutningsreferaterne indeholder ikke oplysninger om vederlag.

- Beslutningsreferaterne indeholder forkerte oplysninger om vederlag.

- Beslutningsreferaterne indeholder ikke oplysninger om kapitalforhøjelse.

- Beslutningsreferaterne indeholder forkerte oplysninger om kurs eller nominelt beløb.

17.5. Typiske fejl vedrørende vedtægterne der indsendes

- Vedtægterne er dateret forkert. Vedtægterne skal være dateret med den dato, hvor fusionen besluttes gennemført i selskaberne.

- Ved et nyt fortsættende selskab, er vedtægterne fejlagtigt en del af et stiftelsesdokument og underskrevet af stiftere. Der må ikke udarbejdes et stiftelsesdokument, og vedtægterne må ikke underskrives af stiftere, da der ikke er stiftere, når selskaber fusionerer.

- Selskabets første regnskabsår er angivet forkert. Første regnskabsår begynder på tidspunktet for fusionens regnskabsmæssige virkning.

- Binavne, der optages som led i fusionen, angiver forkert selskabsbetegnelse. Et binavn, der optages i et A/S fra et ApS indeholder fejlagtigt betegnelsen ApS, selvom binavnet nu tilhører et A/S og derfor skal indeholde betegnelsen A/S.

- Vedtægter indeholdende bestemmelse om revision har i mange tilfælde en uklar bestemmelse om, hvorvidt selskabet revideres eller ej. Dette skal imidlertid være klart for tredjemand, jf. selskabslovens § 144.

17.6. Typiske fejl vedrørende vederlag

- Der er ydet et vederlag for kapitalandele i et ophørende kapitalselskab, der ejes af de fusionerende kapitalselskaber, i strid med SL § 250, stk. 4.

- Der er ikke ydet et vederlag i tilfælde, hvor der er krav herom. Kravet om vederlag gælder også i det tilfælde, at kapitalejeren er ejer af både det fortsættende og det ophørende selskab.

- Vederlaget er ikke i overensstemmelse med en evt. fusionsplan.

- Det fremgår af fusionsplanen eller beslutningsreferatet, at der både ydes et vederlag, og at der ikke ydes et vederlag.

17.7. Typiske fejl vedrørende straksfusioner

- Der er ikke fremlagt en kreditorerklæring ved beslutningen om gennemførelsen af fusionen, der konkluderer, at kreditorerne i de enkelte selskaber må antages at være tilstrækkeligt sikrede efter fusionen.

- Kreditorerklæringen er dateret efter beslutningstidspunktet.

- Beslutningsreferaterne indeholder ikke alle de i SL § 248, stk. 3 krævede oplysninger.

- Der er ikke truffet identiske beslutninger i samtlige de deltagende bestående anpartsselskaber med hensyn til kravene i § 248, stk. 3.

17.8. Typiske fejl vedrørende kreditorerklæringer

- Kreditorerklæringen er ikke underskrevet.

- Kreditorerklæringen er ikke dateret.

- Kreditorerklæringen omfatter ikke alle selskaber i fusionen (både bestående og nye).

Kapitel

18

Illustration af egentlig fusion

18

En egentlig fusion, hvor to eller flere ophørende selskaber (her A og B) overdrager deres aktiver og forpligtelser til et nyt fortsættende selskab (C), der opstår som led i fusionen.

Kapitel

19

Illustration af uegentlig fusion

19

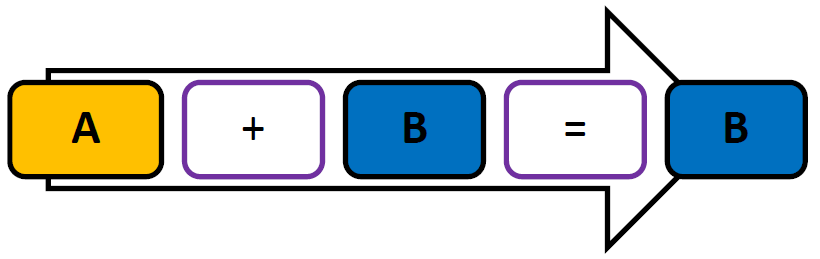

En uegentlig fusion er en fusion, hvor et eller flere ophørende selskaber (A) opløses uden likvidation ved at overdrage selskabets aktiver og forpligtelser til et eksisterende fortsættende selskab (B).

Kapitel

20

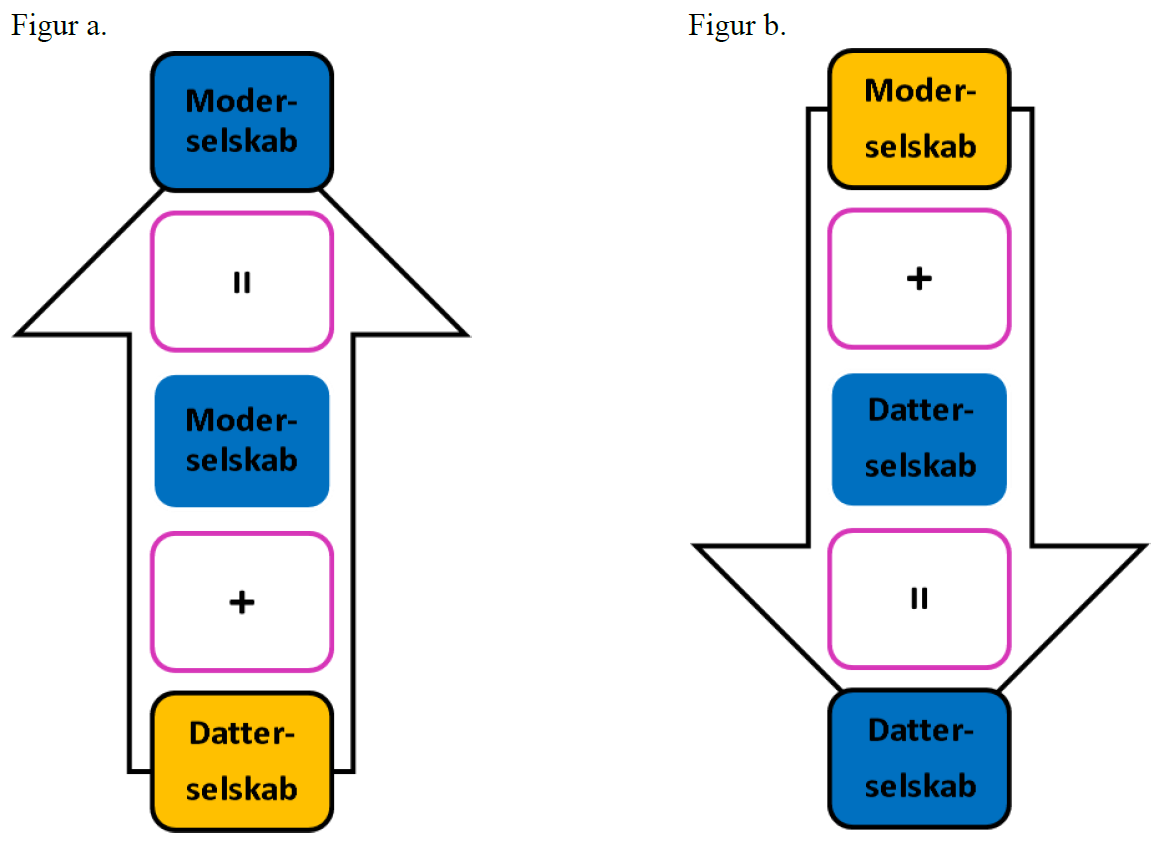

Illustration af lodret fusion / omvendt lodret fusion

20

En lodret fusion, som figur a. illustrerer, er en fusion, hvor et eller flere ophørende datterselskaber opløses uden likvidation ved at overdrage selskabets aktiver og forpligtelser til sit moderselskab. Det fortsættende selskab ejer 100 pct. af det eller de ophørende selskaber.

Hvis en fusion er lodret, må og kan der ikke ydes vederlag for kapitalandelene i det eller de ophørende selskaber. En lodret fusion, hvor der påtænkes ydet vederlag for kapitalandelene, vil ikke lovligt kunne registreres.

En omvendt lodret fusion, som figur b. illustrerer, er en fusion, hvor moderselskabet opløses uden likvidation ved at overdrage selskabets aktiver og forpligtelser til sit datterselskab.

Hvis en fusion er omvendt lodret, skal der fastsættes et vederlag for kapitalandelene i det ophørende selskab. Vederlaget kan f.eks. bestå i, at kapitalandelene i det ophørende selskab byttes til kapitalandele i det fortsættende selskab.

Kapitel

21

Tidslinjer for valg af regnskabsmæssig virkningstidspunkt

21

21.1. Tidslinje for valg af tidspunkt for regnskabsmæssig virkning, hvor fusionsplan udarbejdes

Fusionsprocesser, der indledes i 2022. Fusionsplan udarbejdes.

Hvis fusionsplanen udarbejdes er startdatoen for igangværende regnskabsår det tidligste tidspunkt for fusionens regnskabsmæssige virkning

Det tidligste tidspunkt bestemmes af, at en fusionsplan skal være underskrevet senest ved udløbet af de regnskabsår, hvori tidspunktet for fusionens regnskabsmæssige virkning indgår.

Derfor kan det tidligste tidspunkt alene være indeholdt igangværende regnskabsår.

Tidspunktet kan også fastsættes til en dato i 2023, men i så fald kan beslutningerne om gennemførsel af fusionen tidligst ske, når årsrapporten for 2022 for ophørende selskaber er klar til godkendelse på den ordinære generalforsamling i 2023.

Det seneste tidspunkt for den regnskabsmæssige virkning skal ligge inden for 1 år efter Erhvervsstyrelsens offentliggørelse af fusionsplanen. Dette skyldes, at anmeldelserne af beslutningerne om fusionens gennemførsel skal være modtaget i Erhvervsstyrelsen senest 1 år efter Erhvervsstyrelsens offentliggørelse af fusionsplanen.

Erhvervsstyrelsen skal have modtaget anmeldelserne om fusionens gennemførsel inden udløbet af indberetningsfristen for årsrapporten, hvori den regnskabsmæssige virkning indgår.

OBS!

Anmeldelserne skal således være modtaget i Erhvervsstyrelsen senest den 30. juni 2023 eller den 30. april 2023 for selskaber med kalenderåret som regnskabsår.

21.2. (Kun anpartsselskaber) Tidslinje for valg af tidspunkt for regnskabsmæssig virkning - fusionsplan er fravalgt.

Fusionsprocesser, der indledes i 2022. Fusionsplanen er fravalgt.

Hvis fusionsplanen er fravalgt, er startdatoen for det forudgående regnskabsår det tidligste tidspunkt for fusionens regnskabsmæssige virkning.

Det tidligste tidspunkt bestemmes af, at det alene er en fusionsplan, der skal være underskrevet senest ved udløbet af de regnskabsår, hvori tidspunktet for fusionens regnskabsmæssige virkning indgår.

Derfor kan det tidligste tidspunkt være indeholdt i det forudgående regnskabsår, når fusionsplanen er fravalgt.

Tidspunktet kan også fastsættes til en dato i 2023, men i så fald kan beslutningerne om gennemførsel af fusionen tidligst ske, når årsrapporten for 2022 for de ophørende selskaber er klar til godkendelse på den ordinære generalforsamling i 2023.

Det seneste tidspunkt for den regnskabsmæssige virkning skal ligge inden for 1 år efter Erhvervsstyrelsen eventuelle offentliggørelse af den påtænkte fusion.

Dette skyldes, at anmeldelserne af beslutningerne om fusionens gennemførsel skal være modtaget i Erhvervsstyrelsen senest 1 år efter Erhvervsstyrelsens eventuelle offentliggørelse af den påtænkte fusion.

Erhvervsstyrelsen skal have modtaget anmeldelserne om fusionens gennemførsel inden udløbet af indberetningsfristen for årsrapporterne, hvori den regnskabsmæssige virkning fremgår.

OBS!

Især hvis tidspunktet for den regnskabsmæssige virkning fastsættes til en dato i det forudgående regnskabsår, er det væsentligt at være opmærksom på, at beslutningerne om fusionens gennemførsel skal være anmeldt til Erhvervsstyrelsen inden udløbet af indberetningsfristen af årsrapporterne, hvori den regnskabsmæssige virkning indgår.

Anmeldelserne skal således være modtaget i Erhvervsstyrelsen senest den 30. juni 2023 eller den 30. april 2023 for selskaber, der har kalenderåret som regnskabsår.

Kapitel

22

Tidslinjer i relation til valg omkring fusionsplaner og kreditorerklæringer

22

Måden, hvorpå en fusion gennemføres, kan være begrundet i at få gennemført fusionen hurtigst muligt eller billigst muligt i forhold til udgifter til advokater og revisorer.

En såkaldt ”straksfusion” er den smidigste og hurtigste måde at gennemføre en fusion på, idet der ikke udarbejdes en fusionsplan, som skal offentliggøres via Erhvervsstyrelsen. Omvendt forudsætter en straksfusion, at en vurderingsmand, der typisk er revisor, udarbejder en kreditorerklæring, der konkluderer, at kreditorerne i det enkelte anpartsselskab må antages at være tilstrækkeligt sikrede efter fusionen, hvilket kan medføre unødige omkostninger.

22.1. (Kun anpartsselskaber) Fusionsplanen er fravalgt, men positiv kreditorerklæring udarbejdes (straksfusion)

Fravalg af fusionsplan

Positiv kreditorerklæring

Beslutning om gennemførsel af fusionen

OBS!

Modtagelse og registrering i Erhvervsstyrelsen.

Beslutningerne om fusionens gennemførsel skal være modtaget i Erhvervsstyrelsen senest ved udløbet af indberetningsfristen for årsrapporterne for den periode, hvori tidspunktet for fusionens regnskabsmæssige virkning indgår.

Tidslinjen illustrerer, at anpartshavere i fusioner, hvor alene anpartsselskaber indgår, kan træffe beslutning om gennemførsel af en fusion uden forudgående offentliggørelse af en påtænkt fusion, hvis

- fusionsplanen er besluttet fravalgt, og

- der foreligger en positiv kreditorerklæring på tidspunktet for beslutningerne om fusionens gennemførsel.

22.2. Fusionsplanen udarbejdes og kreditorerklæringen er positiv

Fusionsplan

Positiv kreditorerklæring

Modtagelse og offentliggørelse i Erhvervsstyrelsen

4 uger

Beslutningen om gennemførsel af fusionen kan tidligst træffes 4 uger efter Erhvervsstyrelsens offentliggørelse af fusionsplanen og kreditorerklæringen.

4-ugers fristen kan ved fusioner, hvor alene anpartsselskaber indgår, fraviges, når kreditorerklæringen er positiv. Fravigelsen kan dog først ske efter at Erhvervsstyrelsen har offentliggjort modtagelsen af fusionsplanen og kreditorerklæringen.

Beslutning om gennemførsel af fusionen.

OBS!

Modtagelse og registrering i Erhvervsstyrelsen.

Beslutningerne om fusionens gennemførsel skal være modtaget senest ved udløbet af indberetningsfristen for årsrapporterne for den periode, hvori tidspunktet for fusionens regnskabsmæssige virkning indgår, dog senest 1 år efter Erhvervsstyrelsens offentliggørelse af modtagelse af fusionsplanen.

Tidslinjen illustrerer, at

- fusionsplaner skal udarbejdes (underskreves) inden kreditorerklæringer, og at

- modtagelsen af fusionsplanen og den positive kreditorerklæring skal være offentliggjort i Erhvervsstyrelsen, in den der kan træffes beslutning om gennemførsel af en fusion, selv hvis der foreligger en positiv kreditorerklæring.

22.3. Fusionsplanen udarbejdes og kreditorerklæringen er negativ eller fravalgt

Fusionsplan

Eventuel negativ kreditorerklæring

Modtagelse og bekendtgørelse i Erhvervsstyrelsen

4 uger

OBS!

Beslutning om gennemførsel af fusionen kan tidligst gennemføres 4 uger efter Erhvervsstyrelsens offentliggørelse af modtagelse af fusionsplanen og oplysningen om, at kreditorerklæringen er fravalgt eller negativ.

4-ugersfristen kan ikke fraviges, af anpartshaverne, selv i fusioner, hvor alene anpartsselskaber indgår, da kreditorerklæringen er negativ eller fravalgt.

Beslutning om gennemførsel af fusionen

OBS!

Modtagelse og registrering i Erhvervsstyrelsen.

Beslutningerne om fusionens gennemførsel skal være modtaget i Erhvervsstyrelsen senest ved udløbet af indsendelsesfristen for årsrapporterne for den periode, hvori tidspunktet for fusionens regnskabsmæssige virkning indgår, dog senest 1 år efter Erhvervsstyrelsens offentliggørelse af modtagelse af fusionsplanen.

Tidslinjen illustrerer, at

- fusionsplanen skal udarbejdes (underskrives) inden kreditorerklæringer

- beslutning om gennemførsel af en fusion tidligst kan træffes 4 uger Erhvervsstyrelsens offentliggørelse af modtagelse en fusionsplan og en negativ eller fravalgt kreditorerklæring

22.4. (Kun anpartsselskaber) Fusionsplanen fravalgt og kreditorerklæringen er negativ eller fravalgt

Fravalg af fusionsplan

Negativ eller fravalgt kreditorerklæring

Modtagelse og offentliggørelse i Erhvervsstyrelsen

4 uger

OBS!

Beslutning om gennemførsel af fusionen kan tidligst træffes 4 uger efter Erhvervsstyrelsens offentliggørelse af den påtænkte fusion, hvor fusionsplanen er fravalgt og oplysningen om, at kreditorerklæringen er fravalgt eller negativ.

Beslutning om gennemførsel af fusionen.

OBS!

Modtagelse og registrering i Erhvervsstyrelsen.

Beslutningerne om fusionens gennemførsel skal være truffet senest ved udløbet af indberetningsfristen for årsrapporterne for den periode, hvor tidspunktet for fusionens regnskabsmæssige virkning, dos sedest 1 år efter Erhvervsstyrelsens offentliggørelse af modtagelsen af oplysningen om den påtænkte fusion.

Tidslinjen illustrerer, at beslutning om gennemførsel af en fusion tidligst kan træffes 4 uge efter Erhvervsstyrelsens offentliggørelse af en påtænkt fusion og en negativ eller fravalgt kreditorerklæring.

Den fravalgte eller negative kreditorerklæring udelukker en straksfusion.

Kapitel

23

Procesbeskrivelser

23

Procesbeskrivelserne viser processen i oversigt med delprocesser.

Bemærk at enkelte bokse i procesforløbene herunder er markeret med "Skal overholdes". Disse delprocessen indeholder krav, der skal overholdes for at forhindre ubetinget registreringsnægtelse.

23.1. (Kun anpartsselskaber) Fusionsplanen er fravalgt men positiv kreditorerklæring udarbejdes (straksfusion)

1.1

Beslutning om fravalg af udarbejdelse af en fusionsplan

1.3.

Udarbejdelse af en kreditorerklæring, der konkluderer, at kreditorerne må antages at være tilstrækkeligt sikrede efter fusionen

1.4.

Eventuel indsendelse af meddelelse om den påtænkte fusion og kreditorerklæringen tiL Erhvervsstyrelsen.

Hvis der gennemføres en straksfusion, offentliggøres den påtænkte fusion ikke hos Erhvervsstyrelsen inden beslutningen om fusionens gennemførsel, og denne delproces springes over.

2.

Beslutning om udarbejdelse og udarbejdelse af øvrige fusionsdokumenter, der ikke er fravalgt.

3.3

4 uger før beslutning om gennemførsel af fusionen.

Fremlæggelse af fusionsdokumenter før beslutning om gennemførsel af en fusion med mindre dette fravælges.