1

Kapitel

Periode med forbud mod at holde åbent

Kapitel

Den periode, hvori virksomheden har haft forbud mod at holde åbent, kan have ændret sig siden virksomheden indsendte sin oprindelige ansøgning om kompensation. Det er vigtigt, at virksomheden orienterer sig om, hvilken periode den har haft forbud mod at holde åbent jf. bekendtgørelse nr. 224 af 17. marts 2020 og bekendtgørelse nr. 251 af 22. marts 2020 med efterfølgende ændringsbekendtgørelser. Erhvervsstyrelsen kan i sagsbehandlingen til en hver tid anmode om en forklaring på ændring af lukkeperiode, og kan hertil anmode om dokumentation for, at virksomheden har haft forbud mod at holde åbent.

Et forbud mod at holde åbent er en delperiode af kompensationsperioden, som behandles særskilt ift. kompensation på ordningen. Derfor er det særligt vigtigt, at omsætningen periodiseres korrekt i forhold til perioden, hvor der er forbud mod at holde åbent. Periodiseringsprincipperne er beskrevet i nærværende vejledning i pkt. 3.2. Periodisering af omsætningen skal kunne dokumenteres til fulde, hvis Erhvervsstyrelsen anmoder om det i sagsbehandlingen af virksomhedens slutafregning.

Hvis virksomheden på ansøgningstidspunktet har ansøgt om kompensation for en periode med forbud mod at holde åbent og virksomheden ikke længere ønsker, at denne indgår i slutafregningen, kan virksomheden blot trykke nej i indberetningsløsningen. Hvis virksomheden er berettiget til kompensation for en periode med forbud mod at holde åbent, men ikke har ansøgt om en sådan på ansøgningstidspunktet, vil det være muligt at tilføje denne til indberetningen i slutafregningen.

2

Kapitel

Omsætning

Kapitel

Virksomheden skal indsende oplysninger om den faktiske omsætning realiseret i virksomhedens ansøgte kompensationsperiode. For virksomheder, der har haft en periode med forbud mod at holde åbent, skal omsætningen opdeles, så den dækker de dage, hvor virksomheden ikke havde forbud mod at holde åbent og de dage, hvor virksomheden havde forbud mod at holde åbent. Disse oplysninger angives i indberetningsløsningen.

Omsætning er i bekendtgørelse nr. 571 af 16. marts 2021 om midlertidig kompensationsordning for virksomheders faste omkostninger defineret ved:

”Salgsværdien af produkter og tjenesteydelser m.v. med fradrag af prisnedslag, merværdiafgift og anden skat, der er direkte forbundet med salgsbeløbet. Virksomheden skal opgøre omsætningen ud fra de samme principper som i virksomhedens senest godkendte regnskab. Hvis virksomheden ikke tidligere har udarbejdet et godkendt regnskab, skal virksomheden opgøre omsætningen i overensstemmelse med den for virksomheden gældende regnskabslovgivning.

Virksomheden kan alene medtage omsætning, der er skattepligtig i Danmark, for den del af virksomheden, som er lokaliseret i Danmark, og for produktion i Danmark. Med tjenesteydelser og varer produceret i Danmark skal forstås alle produkter og tjenesteydelser mv., som er solgt fra den danske virksomhed, således at omsætningen kan henføres til virksomhedens danske CVR-nummer. Dette omfatter alt, der faktureres fra Danmark, uanset om produktet er produceret helt eller delvist i udlandet. Tjenesteydelser og varer produceret i Danmark til eksport kan medtages i opgørelsen.”

Nettoomsætning er i henhold til årsregnskabslovens Bilag 1, C, nr. 13, defineret som:

”Salgsværdien af produkter og tjenesteydelser m.v. med fradrag af prisnedslag, merværdiafgift og anden skat, der er direkte forbundet med salgsbeløbet.”

Virksomheden kan alene medtage omsætning, der er skattepligtig i Danmark. Tjenesteydelser og varer produceret i Danmark til eksport kan medtages i opgørelsen.

Med tjenesteydelser og varer produceret i Danmark skal forstås alle produkter og tjenesteydelser mv., som er solgt fra den danske virksomhed, således, at omsætningen kan henføres til virksomhedens danske CVR-nummer. Dette omfatter alt, der faktureres fra Danmark, uanset om produktet er produceret helt eller delvist i udlandet.

Det er uden betydning, om virksomheden producerer til det danske marked eller til eksport.

OBS!

Hvis virksomheden har modtaget kompensation fra én eller flere af kompensationsordningerne i perioden, skal denne IKKE medregnes i virksomhedens omsætning.

2.1. Regnskabspraksis for omsætningen

Virksomheden skal opgøre omsætningen for kompensationsperioden ud fra de samme principper som benyttet til opgørelse af omsætningen i referenceperioden ved ansøgningen om kompensation for faste omkostninger. Den anvendte regnskabspraksis skal således være som angivet i virksomhedens seneste godkendte og offentliggjorte årsrapport, som dog er godkendt og offentliggjort senest den 9. marts 2020.

Nystartede virksomheder, som ikke den 9. marts 2020 havde udarbejdet en årsrapport, skal anvende den regnskabspraksis, som forventes angivet i virksomhedens kommende årsrapport. Erhvervsdrivende virksomheder, som ikke offentliggør årsrapport skal til brug for slutafregningen benytte samme regnskabspraksis som defineret i virksomhedens ansøgning om kompensation.

Virksomheder, som ikke er omfattet af årsregnskabsloven, skal opgøre deres omsætning på baggrund af den lovgivning, som virksomheden aflægger årsregnskab efter.

Virksomheder, som anvender de internationale regnskabsstandarder (International Accounting Standards – IAS & International Financial Reporting Standards – IFRS), skal anvende definitionen heri.

Det er således ikke tilladt at ændre regnskabspraksis med henblik på at påvirke kompensationens størrelse.

2.2. Periodisering af omsætning

Virksomheden skal sikre, at der er foretaget korrekt periodisering af den realiserede omsætning for kompensationsperioden. Det medfører, at virksomheden skal indregne omsætning i overensstemmelse med de generelle indregningskriterier for hhv. varesalg og levering af ydelser. Virksomheden skal henregne omsætning til kompensationsperioden for varesalg på tidspunktet, hvor risikoen for varens hændelige undergang er overgået til køber. Dette vil normalt være på leveringstidspunktet, men et andet tidspunkt kan være fastsat i virksomhedens generelle handelsbetingelser med de enkelte kunder. For serviceydelser skal omsætning henføres til kompensationsperioden, når ydelsen er leveret i kompensationsperioden.

Gives der henstand med betaling af fx husleje har det ingen betydning for den omsætning, som udlejer indtægtsfører i kompensationsperioden. Gives der derimod nedslag i huslejen til lejer, så skal denne nedgang periodiseres over kontraktens løbetid jf. årsregnskabsloven med henvisning til IAS 17.

Eksempel:

En frisør sælger under perioden, hvor frisøren har forbud mod at holde åbent, gavekort til frisørydelser og hårprodukter. Denne transaktion vil ikke medføre, at frisøren har omsætning i den periode, hvor virksomheden har forbud mod at holde åbent, da omsætningen først skal indregnes på tidspunktet, hvor kunden indløser gavekortet for en modydelse i form af en klipning eller et hårprodukt. Indtil gavekortet indløses vil transaktionen være at betragte som en forudbetaling. Det er ikke et krav, at periodiseringen af denne indtægt bogføres i frisørvirksomhedens økonomisystem. Men hvis Erhvervsstyrelsen finder det nødvendigt, i forbindelse med sagsbehandlingen, så kan Erhvervsstyrelsen anmode om dokumentation for, at denne indtægt er periodiseret ud af frisørens omsætning for kompensationsperioden.

2.3. Opgørelse af omsætningstab

For at få udbetalt kompensation fra ordningen, er det et krav, at virksomheden som minimum udviser et omsætningstab på 35% for kompensationsperioden i forhold til referenceperioden, ligesom det er et krav, at omsætningsnedgangen er COVID-19 relateret. Frivillig nedgang i omsætning som følge af COVID-19, fx en udlejer som giver en rabat til lejer for at fastholde varig omsætning, vil således ikke være omfattet af bestemmelsen.

Omsætningsnedgangen opgøres som forskellen mellem omsætningen i virksomhedens referenceperiode pr. dag og den realiserede omsætning i kompensationsperioden pr. dag.

De faktiske faste omkostninger, jf. bekendtgørelsens § 2, nr. 2, og § 5, stk. 2-5, kompenseres med følgende procentsatser:

1) 25 %, hvis omsætningsnedgangen har været fra og med 35 % op til 60 %

2) 50 %, hvis omsætningsnedgangen har været fra og med 60 % op til 80 %

3) 80 %, hvis omsætningsnedgangen har været fra og med 80 % til og med 100 %

4) 100 %, hvis virksomheden har haft forbud mod at holde åbent, jf. bekendtgørelsens § 2, nr. 9. Kompensationen på 100 % tildeles udelukkende i det tidsrum forbuddet har været gældende, og såfremt virksomheden ikke har haft omsætning i denne periode.

En virksomhed, som har haft forbud mod at holde åbent jf. bekendtgørelsens §2, nr. 9, kan tildeles 100 % kompensation for faste omkostninger for perioden, hvori virksomheden har haft forbud mod at holde åbent, selvom virksomheden i kompensationsperioden ikke har haft en omsætningsnedgang på minimum 35 %. Det forudsætter dog, at virksomheden ingen omsætning har haft i perioden, hvor virksomheden har haft forbud mod at holde åbent.

2.4. Krav til dokumentation af virksomhedens faktiske omsætning

Som dokumentation for virksomhedens faktiske omsætning i kompensationsperioden skal virksomheden indsende to ting:

- En bogføringsbalance/saldobalance

Bogføringsbalancen/saldobalancen skal indsendes som et overblik der opsummerer periodens posteringer per konto afgrænset til den periode, hvor der er søgt om kompensation for faste omkostninger i. Virksomheden skal klart angive hvilke konti, hvorpå den realiserede omsætning fremgår, og tydeligt angive summen af disse. Virksomheden skal yderligere indsende kontospecifikation for omsætningskontiene (se punkt 2 neden for). De fleste virksomheder kan trække en sådan saldobalance fra deres bogføringssystem. De virksomheder som ikke har mulighed for dette, skal trække en saldobalance for den tilnærmelsesvist mest retvisende perioden der som minimum der dækker hele kompensationsperioden.

- Kontospecifikationer for virksomhedens omsætningskonti

Virksomheden skal indsende et samlet dokument med kontospecifikationer for alle virksomhedens omsætningskonti afgrænset til den periode, hvor der er søgt om kompensation for faste omkostninger i. De fleste virksomheder kan trække disse kontospecifikationer fra deres bogføringssystem. De virksomheder som ikke har mulighed for dette, skal trække kontospecifikationer for den tilnærmelsesvist mest retvisende perioden der som minimum dækker hele kompensationsperioden.

Det er ikke et krav, at virksomhedernes periodiseringer fremgår af bogføringen og dermed den saldobalance og kontospecifikation som virksomheden uploader som dokumentation for den faktiske omsætning og de faktiske faste omkostninger. Erhvervsstyrelsen kan i forbindelse med sagsbehandlingen til en hver tid anmode om fuld dokumentation for eventuelle differencer mellem de indtastede beløb og de beløb der fremgår af dokumentationen.

Erhvervsstyrelsen kan yderligere på baggrund af en konkret vurdering eller ved stikprøvekontrol kræve, at virksomheden yderligere indsender en opgørelse af den faktiske omsætning evt. sammen med en revisorerklæring fra virksomhedens revisor, som bekræfter virksomhedens opgørelse over den faktiske omsætning for kompensationsperioden.

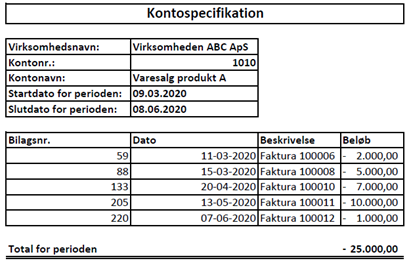

2.5. Konkret eksempel på dokumentation for virksomhedens faktiske omsætning

Saldobalance:

Omsætningen for kompensationsperioden 9. marts 2020 til 8. juni 2020 udgør i ovenstående eksempel DKK 70.000.

Kontospecifikationer:

2.6. Særligt om dokumentation for omsætning indregnet efter produktionskriteriet

Virksomheder, som har opgjort omsætning ud fra produktionskriteriet i den seneste årsrapport, skal ligeledes for kompensationsperioden opgøre omsætningen på baggrund af produktionskriteriet, da der ikke må ændres i regnskabspraksis til brug for ansøgningen om kompensation under ordningen for faste omkostninger. Virksomheden skal i dette tilfælde kunne dokumentere indgangsværdier den 9. marts 2020 for hvert enkelt projekt - så som: færdiggørelsesgrad, afholdte timer, afholdte omkostninger, budget for projektet samt kontraktsum. Samme værdier skal kunne dokumenteres ved udløb af kompensationsperioden. Generelle skøn må ikke ændre sig i forhold til det seneste aflagte årsregnskab, men projektspecifikke skøn kan ændre sig, i forbindelse med opgørelsen af de igangværende arbejder til brug for opgørelsen af omsætningen for kompensationsperioden.

2.7. Særligt om donationer, tilskud og andre driftsindtægter

En virksomhed kan have andre indtægter, der får indflydelse på kompensationsansøgningen.

Generelt gælder det, at der ikke ydes kompensation for omkostninger som godtgøres virksomheden på anden vis, herunder ved huslejenedsættelse, forsikringsdækning, andre offentlige refusioner, tilskud m.v., eller anden statslig kompensationsordning, der har været nødvendige for at forebygge eller inddæmme udbredelsen af COVID-19.

Modtager virksomheden tilskud til dækning af omkostninger, forventes det, at virksomheden dokumenterer, at tilskuddet er blevet modregnet forholdsmæssigt i hhv. de faste og variable omkostninger.

Eksempler på de hyppigst forekomne andre indtægter:

- Indtægter af kapitalandele

Indtægter af kapitalandele skal holdes ude af kompensationsansøgningen uanset om der er tale om overskud (indtægter) eller underskud (omkostninger) i underliggende selskaber. - Donationer

Donationer omfatter indtægter, som er givet at private personer eller virksomheder, som ikke skal dække specifikke omkostninger og som er givet uden nogen form for modydelse. Donationer skal holdes ude af kompensationsansøgningen. - Tilskud

Faste omkostninger, hvortil der er givet tilsagn om tilskud, skal holdes ude af kompensationsansøgningen. - Bloktilskud

Bloktilskud, er tilskud som ikke dækker specifikke omkostninger. Ved denne type tilskud skal virksomheden modregne en forholdsmæssig andel af tilskuddet i de faste omkostninger, der søges kompenseret. Den samlede omkostningsbase opgøres som alle virksomhedens omkostninger, både variable og faste omkostninger. Den procentdel, som de faste omkostninger, der søges kompenseret, udgør af den samlede omkostningsbase, benyttes til at angive, hvor stor en andel af bloktilskuddet, der skal modregnes i de faste omkostninger. Virksomheden skal kunne dokumentere dette. - Salg af aktiver

Indtægter fra salg af aktiver skal holdes uden for kompensationsansøgningen. - Husleje

Indgår indtægter fra udleje af en ejendom i virksomhedens nettoomsætning, skal alle indtægter fra udleje af ejendommen indgå i denne, og omkostninger til disse lejemål skal indgå i virksomhedens opgørelse af omkostninger hhv. faste eller variable, og hvor de faste omkostninger kan indgå i kompensationsansøgningen.

Indtægter relateret til en ejendom, som indregnes som ‘Andre driftsindtægter’, skal modregnes i omkostningerne relateret til denne ejendom, dog kun indtil omkostningerne relateret til den specifikke ejendom er fuldt modregnet. Lejer virksomheden ejendommen, skal indtægten modregnes i lejeomkostningen relateret til det specifikke lejemål. Ejer virksomheden ejendommen, skal indtægten modregnes i omkostningerne relateret til den specifikke ejendom. - Forsikringssummer

Omkostninger, som bliver dækket af forsikring, er ikke kompensationsberettiget.

Eksempel:

En frisør ejer en bygning, hvorfra frisørvirksomheden udøves. I bygningen er der nogle ekstra lokaler, som frisøren udlejer til en bedemand, hvorfra han driver sin forretning. Frisørens samlede lokaleomkostninger udgør DKK 10.000 om måneden, og kvadratmeterne er fordelt ligeligt mellem frisøren og bedemanden. Frisøren har en indtægt på DKK 7.500 fra bedemanden hver måned. Frisørens normale regnskabspraksis er at indtægtsføre denne indtægt som "andre driftsindtægter" i regnskabet. Frisørens indtægt på DKK 7.500 skal modregnes i frisørens samlede omkostninger til lokaler på DKK 10.000 om måneden således, at omkostningen netto udgør DKK 2.500 om måneden, hvilket er den faste omkostning, som skal fremgå af frisørens ansøgning om kompensation for faste omkostninger.

3

Kapitel

Resultat for kompensationsperioden

Kapitel

I forbindelse med slutafregningen beregnes den maksimale kompensation, der kan gives inden for statsstøttereglerne. For virksomheder, hvis seneste resultat var negativt, kan denne beregning være afhængig af virksomhedens resultat for kompensationsperiode.

For disse virksomheder er der i forbindelse med slutafregningen to muligheder:

Virksomheden kan vælge at indsende det faktiske resultat for virksomhedens kompensationsperiode. Ved at indsende resultatet for kompensationsperioden har virksomheden mulighed for at bruge følgende beregning som kompensationsgrundlag: I) resultat pr. dag i seneste resultat fratrukket resultat pr. dag i kompensationsperioden II) multipliceret med antallet af dage i kompensationsperioden. Der henvises til § 12 i bekendtgørelse nr. 571 af 16/03/2021

Hvis virksomheden vælger ikke at indsende resultatet for kompensationsperioden, vil kompensationen blive reduceret med virksomhedens seneste negative resultat. Ved en kompensationsperiode på tre måneder beregnes reduktionen som en fjerdedel af virksomhedens seneste resultat, svarende til kompensationsperiodens varighed på tre måneder, multipliceret med virksomhedens procentvise kompensation for faste omkostninger. Ved en kompensationsperiode på fire måneder beregnes reduktionen som en tredjedel af virksomhedens seneste resultat, svarende til kompensationsperiodens varighed på fire måneder, multipliceret med virksomhedens procentvise kompensation for faste omkostninger. Der henvises til §4 stk. 1 i bekendtgørelse nr. 571 af 16/03/2021.

Vi henviser til afsnittet med eksempler på håndtering af underskud i forbindelse med slutafregningen.

Er det relevant for mig at indsende resultatet for kompensationsperioden?

Hvis din virksomheds underskud per dag i kompensationsperioden er steget i forhold til virksomhedens seneste resultat per dag før Covid-19, kan du muligvis modtage mere i kompensation for faste omkostninger.

Hvis din virksomheds resultat per dag i kompensationsperioden er forbedret eller det samme som seneste resultat per dag før Covid-19, vil dette ikke medføre en højere kompensation.

Vælger du at indsende resultatet, så skal du medregne den kompensation, du forventer at modtage for andre kompensationsordninger i perioden. Du skal derfor sørge for at påbegynde slutafregning hos andre ordninger, før du fortsætter din slutafregning på kompensationsordningen for faste omkostninger. Det forventede beløb, du bliver præsenteret for i slutafregningen på de andre ordninger, er det beløb du skal medregne i dit resultat for kompensationsperioden.

Det er således ikke et krav, at slutafregningen på de andre ordninger er færdigbehandlede, de skal blot være påbegyndt og det forventede kompensationsbeløb medregnes i resultatet som indberettes i slutafregningen på faste omkostninger.

3.1. Hvordan opgøres kompensationsperiodens resultat

Det faktiske resultat for kompensationsperioden opgøres som indtægter i perioden fratrukket vareforbrug, personaleomkostninger, andre eksterne omkostninger, finansielle indtægter og omkostninger, af- og nedskrivninger samt hensat skat for perioden. Hvis din virksomhed har modtaget kompensation fra andre ordninger som fx lønkompensation, kompensation til selvstændige, kompensation for tabt omsætning mv. så skal denne kompensation også inkluderes i virksomhedens opgørelse af resultatet for kompensationsperioden.

OBS!

Tilskud, som er givet til kompensation for faste omkostninger i perioden, skal IKKE inkluderes i virksomhedens opgørelse af resultatet for kompensationsperioden.

3.2. Krav til dokumentation

Dokumentationen, som virksomheden skal indsende, for det faktiske resultat for kompensationsperioden vil være en endelig bogføringsbalance/saldobalance datoafgrænset til kompensationsperioden. Det skal tydeligt angives, hvad resultatet efter skat udgør. Alle indtægter skal henføres til perioden, hvor de er optjent, og omkostninger skal henføres til perioden, hvori de er forbrugt i henhold til pkt. 3.2 og pkt. 5.2 i denne vejledning. Bogføringsbalancen/saldobalancen skal være endelig, hvilket betyder at alle afskrivninger skal være foretaget, og skat skal være hensat mv.

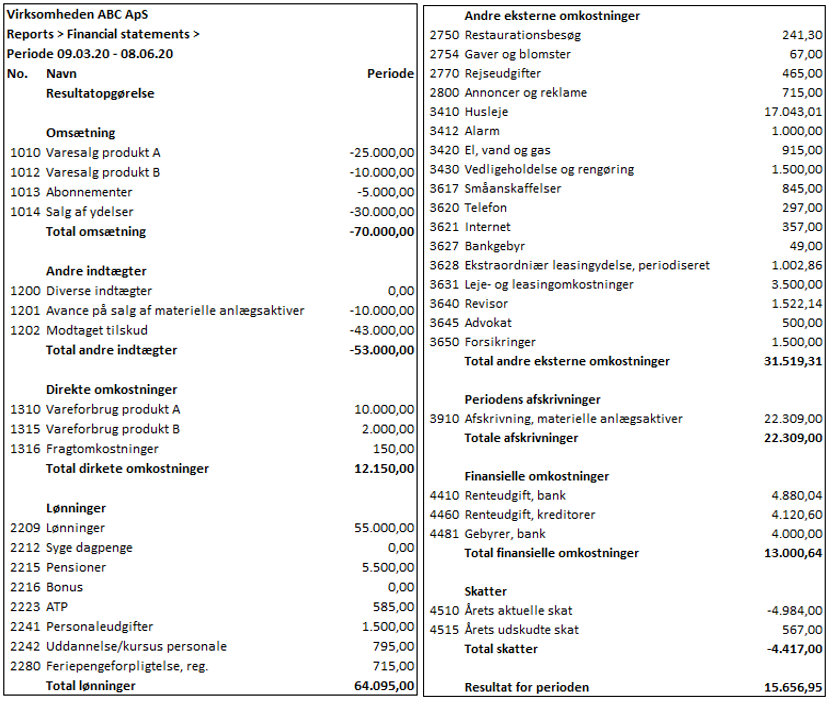

3.3. Konkret eksempel på resultat for kompensationsperioden

En bogføringsbalance/saldobalance indeholder alle selskabets konti med angivelse af det bogførte beløb for perioden. Det er vigtigt, at bogføringsbalancen/saldobalancen er datoafgrænset til kompensationsperioden. I ovenstående tilfælde er det perioden 9. marts 2020 til 8. juni 2020, men hvis virksomheden har ansøgt om kompensation i perioden 9. marts 2020 til 8. juli 2020, så er det denne periode, som bogføringsbalance/saldobalance skal afgrænses til. Bogføringsbalancer/saldobalancer kan eksporteres direkte fra et økonomisystem. På en bogføringsbalance/saldobalance vil indtægter stå med negativt fortegn (kredit) og omkostninger med positivt fortegn (debit). Af ovenstående bogføringsbalance/saldobalance fremgår et underskud for perioden på DKK 15.656,95. Modtaget kompensation for lønomkostninger og for tabt omsætning er for denne virksomhed indregnet på konto 1202.

De fleste virksomheder kan trække en sådan bogføringsbalance/saldobalance fra deres bogføringssystem. De virksomheder som ikke har mulighed for dette, skal trække en saldobalance for den tilnærmelsesvist mest retvisende perioden der som minimum dækker hele kompensationsperioden.

3.4. Eksempler på håndtering af underskud i forbindelse med slutafregningen

Hvis din virksomhed havde underskud før Covid-19 – og du ikke har søgt og fået godkendt særlige omstændigheder for underskuddet – er din kompensation blevet reduceret på udbetalingstidspunktet.

I forbindelse med slutafregningen beregner vi den maksimale kompensation, vi kan give inden for statsstøttereglerne. Det gør vi ved at udbetale den maksimale kompensation ud fra to beregninger, henholdsvis:

- En sammenligning af din virksomheds underskud før og under corona. Dette kan ses som et udtryk for det tab, corona har påført din virksomhed – og dermed den maksimale kompensation (statsstøtte) vi må yde*.

- En beregning af din kompensation, efter at din virksomheds faste omkostninger er blevet reduceret med en andel af din virksomheds underskud i ’seneste resultat’. Dette har været et krav fra Europa-Kommissionen på udbetalingstidspunktet.

* Hvis din virksomheds underskud er steget markant under corona, kan din virksomheds kompensation ikke overstige den kompensation, en virksomhed uden underskud ville modtage.

Særligt for virksomheder, der har begrænset reduktionen i kompensation til 50 pct.

Hvis du på udbetalingstidspunktet har fået begrænset din reduktion i kompensationen til 50 pct., har du i forbindelse med ansøgningen oplyst et forventet underskud for kompensationsperioden. Hvis dit faktiske underskud viser sig at være mindre, end du havde forventet, kan det medføre en reduktion i din kompensation ifm. slutafregningen.

Eksempel 1

A:

Virksomhedens underskud pr. dag i seneste resultat – fx 2019 - fratrukket resultat pr. dag i kompensationsperioden ganget med antallet af dage i kompensationsperioden.

| Kompensationsperiodens længde (9. marts til 8. juli 2020) | 92 dage |

| Resultat i 2019 pr. dag | -2.000 kr. |

| Faktiske resultat i kompensationsperioden pr. dag | -2.300 kr. |

| Resultat pr. dag i 2019 fratrukket resultat pr. dag i kompensationsperioden | 300 kr. |

| Resultat pr. dag i 2019 fratrukket resultat pr. dag i kompensationsperioden ganget med kompensationsperiodens længde | 27.600 kr. |

| Kompensationen kan udgøre | 27.600 kr. |

B:

Virksomhedens andel af faste omkostninger efter reduktion af underskud i seneste resultat – fx 2019.

| Faste omkostninger i hele kompensationsperioden | 300.000 kr. |

| Virksomhedens kompensationsprocent | 50 % |

| Resultat i 2019 forholdsmæssigt til kompensationsperioden | -184.000 kr. |

| Kompensationsgrundlag efter at underskuddet er fratrukket | 116.000 kr. |

| Kompensation på baggrund af kompensationsprocent | 58.000 kr. |

| Kompensationen kan udgøre | 58.000 kr. |

Den endelige kompensation kan dog ikke blive højere end virksomhedens andel af faste omkostninger for kompensationsperioden ganget med virksomhedens procentvise kompensation for faste omkostninger.

| Faste omkostninger i kompensationsperioden | 300.000 kr. |

| Virksomhedens kompensationsprocent | 50 % |

| Beregnet kompensation på baggrund af kompensationsprocent | 150.000 kr. |

| Kompensationen kan maksimalt udgøre | 150.000 kr. |

Den endelige kompensation bliver 58.000 kr. som er den højeste kompensation af A og B.

Eksempel 2

A.

Virksomhedens underskud pr. dag i seneste resultat – fx 2019 - fratrukket resultat pr. dag i kompensationsperioden ganget med antallet af dage i kompensationsperioden.

| Kompensationsperiodens længde (9. marts til 8. juli 2020) | 92 dage |

| Resultat i 2019 pr. dag | -2.000 kr. |

| Faktiske resultat i kompensationsperioden pr. dag | 500 kr. |

| Resultat pr. dag i 2019 fratrukket resultat pr. dag i kompensationsperioden | 2.500 kr. |

| Resultat pr. dag i 2019 fratrukket resultat pr. dag i kompensationsperioden ganget med kompensationsperiodens længde | -230.000 kr. |

| Kompensationen kan udgøre | -230.000 kr. |

B.

Virksomhedens andel af faste omkostninger efter reduktion af underskud i seneste resultat – fx 2019.

| Faste omkostninger i hele kompensationsperioden | 300.000 kr. |

| Virksomhedens kompensationsprocent | 50 % |

| Resultat i 2019 forholdsmæssigt til kompensationsperioden | -184.000 kr. |

| Kompensationsgrundlag efter at underskuddet er fratrukket | 116.000 kr. |

| Kompensation på baggrund af kompensationsprocent | 58.000 kr. |

| Kompensationen kan udgøre | 58.000 kr. |

Den endelige kompensation kan dog ikke blive højere end virksomhedens andel af faste omkostninger for kompensationsperioden ganget med virksomhedens procentvise kompensation for faste omkostninger.

| Faste omkostninger i kompensationsperioden | 300.000 kr. |

| Virksomhedens kompensationsprocent | 50 % |

| Beregnet kompensation på baggrund af kompensationsprocent | 150.000 kr. |

| Kompensationen kan maksimalt udgøre | 150.000 kr. |

Den endelige kompensation bliver 58.000 kr. som er den højeste kompensation af A og B.

Eksempel 3

A.

Virksomhedens underskud pr. dag i seneste resultat – fx 2019 - fratrukket resultat pr. dag i kompensationsperioden ganget med antallet af dage i kompensationsperioden.

| Kompensationsperiodens længde (9. marts til 8. juli 2020) | 92 dage |

| Resultat i 2019 pr. dag | -2.000 kr. |

| Faktiske resultat i kompensationsperioden pr. dag | -4.000 kr. |

| Resultat pr. dag i 2019 fratrukket resultat pr. dag i kompensationsperioden | 2.000 kr. |

| Resultat pr. dag i 2019 fratrukket resultat pr. dag i kompensationsperioden ganget med kompensationsperiodens længde | 184.000 kr. |

| Kompensationen kan udgøre | 184.000 kr. |

B.

Virksomhedens andel af faste omkostninger efter reduktion af underskud i seneste resultat – fx 2019.

| Faste omkostninger i hele kompensationsperioden | 300.000 kr. |

| Virksomhedens kompensationsprocent | 50 % |

| Resultat i 2019 forholdsmæssigt til kompensationsperioden | -184.000 kr. |

| Kompensationsgrundlag efter at underskuddet er fratrukket | 116.000 kr. |

| Kompensation på baggrund af kompensationsprocent | 58.000 kr. |

| Kompensationen kan udgøre | 58.000 kr. |

Den endelige kompensation kan dog ikke blive højere end virksomhedens andel af faste omkostninger for kompensationsperioden ganget med virksomhedens procentvise kompensation for faste omkostninger.

| Faste omkostninger i kompensationsperioden | 300.000 kr. |

| Virksomhedens kompensationsprocent | 50 % |

| Beregnet kompensation på baggrund af kompensationsprocent | 150.000 kr. |

| Kompensationen kan maksimalt udgøre | 150.000 kr. |

Den endelige kompensation bliver 150.000 kr. da den endelige kompensation ikke kan blive højere end virksomhedens andel af faste omkostninger for kompensationsperioden.

Eksempel 4

Inklusiv periode med forbud mod at holde åbent.

A.

Virksomhedens underskud pr. dag i seneste resultat – fx 2019 - fratrukket resultat pr. dag i kompensationsperioden ganget med antallet af dage i kompensationsperioden.

| Kompensationsperiodens længde (9. marts til 8. juli 2020) | 122 dage |

| Resultat i 2019 pr. dag | -2.000 kr. |

| Faktiske resultat i kompensationsperioden pr. dag | -2.300 kr. |

| Resultat pr. dag i 2019 fratrukket resultat pr. dag i kompensationsperioden | 300 kr. |

| Resultat pr. dag i 2019 fratrukket resultat pr. dag i kompensationsperioden ganget med kompensationsperiodens længde | 36.600 kr. |

| Kompensationen kan udgøre | 36.600 kr. |

B.

Virksomhedens andel af faste omkostninger efter reduktion af underskud i seneste resultat – fx 2019. Fordelt på en åben periode og en periode med forbud mod at holde åbent.

| Faste omkostninger i hele kompensationsperioden | 300.000 kr. |

| Resultat i 2019 forholdsmæssigt til kompensationsperioden | -244.000 kr. |

| Åben perioden: | |

| Antal dage i åben perioden | 61 |

| Faste omkostninger i åben perioden | 150.000 kr. |

| Kompensationsprocent i åben perioden | 25 % |

| Resultat i 2019 forholdsmæssigt til åben perioden | -122.000 kr. |

| Kompensation før reduktion | 37.500 kr. |

| Kompensationsgrundlag efter at underskuddet er fratrukket | 28.000 kr. |

| Kompensationen for åben periode efter modregning af underskud | 7.000 kr. |

| Perioden med forbud mod at holde åbent: | |

| Antal dage i perioden med forbud mod at holde åbent | 61 |

| Faste omkostninger i perioden med forbud mod at holde åbent | 150.000 kr. |

| Kompensationsprocent i perioden med forbud mod at holde åbent | 100 % |

| Resultat i 2019 forholdsmæssigt til perioden med forbud mod at holde åbent | -122.000 kr. |

| Kompensation før reduktion | 150.000 kr. |

| Kompensationsgrundlag efter at underskuddet er fratrukket | 28.000 kr. |

| Kompensationen for perioden med forbud mod at holde åbent efter modregning af underskud | 28.000 kr. |

| Samlet kompensation for åben periode og periode med forbud mod at holde åbent kan udgøre | 35.000 kr. |

Den endelige kompensation kan dog ikke blive højere end virksomhedens andel af faste omkostninger for kompensationsperioden ganget med virksomhedens procentvise kompensation for faste omkostninger.

| Åben periode: | |

| Faste omkostninger i åben perioden | 150.000 kr. |

| Virksomhedens kompensationsprocent i åben perioden | 25 % |

| Beregnet kompensation i åben perioden på baggrund af kompensationsprocenten | 37.500 kr. |

| Periode med forbud mod at holde åbent: | |

| Faste omkostninger i perioden med forbud mod at holde åbent | 150.000 kr. |

| Virksomhedens kompensationsprocent i perioden med forbud mod at holde åbent | 100 % |

| Beregnet kompensation i perioden med forbud md at holde åbent på baggrund af kompensationsprocenten | 150.000 kr. |

| Kompensation kan maksimalt udgøre | 187.500 kr. |

Den endelige kompensation bliver 36.600 kr. som er den højeste kompensation af A og B.

Eksempel 5

Inklusiv periode med forbud mod at holde åbent.

A.

Virksomhedens underskud pr. dag i seneste resultat – fx 2019 - fratrukket resultat pr. dag i kompensationsperioden ganget med antallet af dage i kompensationsperioden.

| Kompensationsperiodens længde (9. marts til 8. juli 2020) | 122 dage |

| Åben perioden | |

| Antal dage i åben perioden | 61 |

| Kompensationsprocent i åben perioden | 0 % |

| Resultat i 2019 pr. dag | -2.000 kr. |

| Faktiske resultat i kompensationsperioden pr. dag | -2.300 kr. |

| Resultat pr. dag i 2019 fratrukket resultat pr. dag i kompensationsperioden | 300 kr. |

| Resultat pr. dag i 2019 fratrukket resultat pr. dag i kompensationsperioden ganget med åbenperiodens længde | 0 kr.* |

*Åbenperioden er reduceret til 0 kr. da virksomheden ikke er kompensationsberettiget i åbenperioden.

| Perioden med forbud mod at holde åbent: | |

| Antal dage i perioden med forbud mod at holde åbent | 61 |

| Kompensationsprocent i perioden med forbud mod at holde åbent | 100 % |

| Resultat i 2019 pr. dag | -2.000 kr. |

| Faktiske resultat i kompensationsperioden pr. dag | -2.300 kr. |

| Resultat pr. dag i 2019 fratrukket resultat pr. dag i kompensationsperioden | 300 kr. |

| Resultat pr. dag i 2019 fratrukket resultat pr. dag i kompensationsperioden ganget med lukkeperiodens længde | 18.300 kr. |

| Samlet kompensation for åben periode og periode med forbud mod at holde åbent kan udgøre | 18.300 kr. |

B.

Virksomhedens andel af faste omkostninger efter reduktion af underskud i seneste resultat – fx 2019. Fordelt på en åben periode og en periode med forbud mod at holde åbent.

| Faste omkostninger i hele kompensationsperioden | 300.000 kr. |

| Resultat i 2019 forholdsmæssigt til kompensationsperioden | -244.000 kr. |

| Åben perioden: | |

| Antal dage i åben perioden | 61 |

| Faste omkostninger i åben perioden | 150.000 kr. |

| Kompensationsprocent i åben perioden | 0 % |

| Resultat i 2019 forholdsmæssigt til åben perioden | -122.000 kr. |

| Kompensation før reduktion | 0 kr. |

| Kompensationsgrundlag efter at underskuddet er fratrukket | 28.000 kr. |

| Kompensationen for åben periode efter modregning af underskud | 0 kr. |

| Perioden med forbud mod at holde åbent: | |

| Antal dage i perioden med forbud mod at holde åbent | 61 |

| Faste omkostninger i perioden med forbud mod at holde åbent | 150.000 kr. |

| Kompensationsprocent i perioden med forbud mod at holde åbent | 100 % |

| Resultat i 2019 forholdsmæssigt til perioden med forbud mod at holde åbent | -122.000 kr. |

| Kompensation før reduktion | 150.000 kr. |

| Kompensationsgrundlag efter at underskuddet er fratrukket | 28.000 kr. |

| Kompensationen for perioden med forbud mod at holde åbent efter modregning af underskud | 28.000 kr. |

| Samlet kompensation for åben periode og periode med forbud mod at holde åbent kan udgøre | 28.000 kr. |

Den endelige kompensation kan dog ikke blive højere end virksomhedens andel af faste omkostninger for kompensationsperioden ganget med virksomhedens procentvise kompensation for faste omkostninger.

| Åben periode: | |

| Faste omkostninger i åben perioden | 150.000 kr. |

| Virksomhedens kompensationsprocent i åben perioden | 0 % |

| Beregnet kompensation i åben perioden på baggrund af kompensationsprocenten | 0 kr. |

| Periode med forbud mod at holde åbent: | |

| Faste omkostninger i perioden med forbud mod at holde åbent | 150.000 kr. |

| Virksomhedens kompensationsprocent i perioden med forbud mod at holde åbent | 100 % |

| Beregnet kompensation i perioden med forbud md at holde åbent på baggrund af kompensationsprocenten | 150.000 kr. |

| Kompensation kan maksimalt udgøre | 150.000 kr. |

Den endelige kompensation bliver 28.000 kr. som er den højeste kompensation af A og B.

Eksempel 6

Inklusiv periode med forbud mod at holde åbent.

A.

Virksomhedens underskud pr. dag i seneste resultat – fx 2019 - fratrukket resultat pr. dag i kompensationsperioden ganget med antallet af dage i kompensationsperioden.

| Kompensationsperiodens længde (9. marts til 8. juli 2020) | 122 dage |

| Resultat i 2019 pr. dag | -2.000 kr. |

| Faktiske resultat i kompensationsperioden pr. dag | -2.800 kr. |

| Resultat pr. dag i 2019 fratrukket resultat pr. dag i kompensationsperioden | 800 kr. |

| Resultat pr. dag i 2019 fratrukket resultat pr. dag i kompensationsperioden ganget med kompensationsperiodens længde | 97.600 kr. |

| Kompensationen kan udgøre | 97.600 kr. |

B.

Virksomhedens andel af faste omkostninger efter reduktion af underskud i seneste resultat – fx 2019. Fordelt på en åben periode og en periode med forbud mod at holde åbent.

| Faste omkostninger i hele kompensationsperioden | 300.000 kr. |

| Resultat i 2019 forholdsmæssigt til kompensationsperioden | -244.000 kr. |

| Åben perioden: | |

| Antal dage i åben perioden | 61 |

| Faste omkostninger i åben perioden | 150.000 kr. |

| Kompensationsprocent i åben perioden | 25 % |

| Resultat i 2019 forholdsmæssigt til åben perioden | -122.000 kr. |

| Kompensation før reduktion | 37.500 kr. |

| Kompensationsgrundlag efter at underskuddet er fratrukket | 28.000 kr. |

| Kompensationen for åben periode efter modregning af underskud | 7.000 kr. |

| Perioden med forbud mod at holde åbent: | |

| Antal dage i perioden med forbud mod at holde åbent | 61 |

| Faste omkostninger i perioden med forbud mod at holde åbent | 150.000 kr. |

| Kompensationsprocent i perioden med forbud mod at holde åbent | 100 % |

| Resultat i 2019 forholdsmæssigt til perioden med forbud mod at holde åbent | -122.000 kr. |

| Kompensation før reduktion | 150.000 kr. |

| Kompensationsgrundlag efter at underskuddet er fratrukket | 28.000 kr. |

| Kompensationen for perioden med forbud mod at holde åbent efter modregning af underskud | 28.000 kr. |

| Samlet kompensation for åben periode og periode med forbud mod at holde åbent kan udgøre | 35.000 kr. |

Den endelige kompensation kan dog ikke blive højere end virksomhedens andel af faste omkostninger for kompensationsperioden ganget med virksomhedens procentvise kompensation for faste omkostninger.

| Åben periode: | |

| Faste omkostninger i åben perioden | 150.000 kr. |

| Virksomhedens kompensationsprocent i åben perioden | 25 % |

| Beregnet kompensation i åben perioden på baggrund af kompensationsprocenten | 37.500 kr. |

| Periode med forbud mod at holde åbent: | |

| Faste omkostninger i perioden med forbud mod at holde åbent | 150.000 kr. |

| Virksomhedens kompensationsprocent i perioden med forbud mod at holde åbent | 100 % |

| Beregnet kompensation i perioden med forbud md at holde åbent på baggrund af kompensationsprocenten | 150.000 kr. |

| Kompensation kan maksimalt udgøre | 187.500 kr. |

Den endelige kompensation bliver 97.600 kr. som er den højeste kompensation af A og B.

4

Kapitel

Faste omkostninger

Kapitel

Faste omkostninger er i bekendtgørelse nr. 571 af 16. marts 2021 om midlertidig kompensationsordning for virksomheders faste omkostninger defineret som:

”Dokumenterbare omkostninger relateret til virksomhedens aktiviteter, der er uafhængige af virksomhedens salg, produktion og distribution, og som virksomheden vil skulle afholde, selv om den ikke har omsætning i en periode, herunder typisk afskrivninger, husleje, anden leje og leasing samt renteomkostninger.

Endvidere er omkostninger reguleret efter § 5, stk. 2 – 5, omfattet. Virksomheden skal opgøre de faste omkostninger ud fra de samme principper som i virksomhedens seneste godkendte regnskab. Hvis virksomheden ikke tidligere har udarbejdet et regnskab, skal virksomheden opgøre de faste omkostninger i overensstemmelse med den for virksomheden gældende regnskabslovgivning. Der er udarbejdet særskilt vejledning om ansøgning til den midlertidige kompensationsordning for virksomheders faste omkostninger, herunder om opgørelse af faste omkostninger.”

Det påhviler virksomheden at handle økonomisk ansvarligt og begrænse omkostningerne i kompensationsperioden jf. BEK 571/2021 §3, stk. 8. Virksomheden må i kompensationsperioden ikke påbegynde nye vedligeholdelsesopgaver, som ikke er strengt nødvendige, og indregne det i omkostningerne som kompenseres.

Ovenstående definitioner indebærer ligeledes, at der til brug for kompensationsansøgningen ikke må ændres i skøn fx afskrivningshorisont og scrapværdier i forhold til den senest aflagte årsrapport. Skøn må altså ikke ændres, hvis dette påvirker kompensationsansøgningen for faste omkostninger.

4.1. Omkostninger omfattet af ordningen

I virksomhedens ansøgning om kompensation har virksomheden haft mulighed for at søge kompensation i følgende omkostningskategorier:

- Husleje

- Leje- og leasingomkostninger

- Nødvendig vedligeholdelse på materielle anlægsaktiver og lejede/leasede aktiver

- Omkostninger til el og opvarmning

- Nødvendig løbende rengøring

- Ejendomsskatter

- Licenser på anvendelse af software m.v.

- Abonnementer (herunder forsikringer)

- Øvrige faste omkostninger

- Afskrivninger på materielle og immaterielle anlægsaktiver

- Renteomkostninger og gebyrer

- Nedskrivninger på letfordærvelige varer

- Nedskrivninger på ferskt kød der nedfryses (gælder kun slagterier)

- Nødbemanding til zoologiske anlæg

- Foder, veterinærmedicin mv. til ildere, chinchillaer eller mink

Omkostninger til eksempelvis husleje og leje af driftsmidler, der betales til nærtstående og/eller koncernforbundne virksomheder, indgår på lige fod med øvrige faste omkostninger. Disse omkostninger skal dog følge tidligere praksis og aftaler for virksomheden, og kan ikke ændres til brug for opgørelse af kompensation.

Der kan kun ydes kompensation for faste omkostninger, som er afholdt og anvendt i Danmark jf. bekendtgørelsens § 3. stk. 1.

4.2. Periodiseringer af omkostninger

Virksomhedens faste omkostninger skal periodiseres til den periode, hvor omkostningen forbruges. Dette er uafhængigt af fakturerings- og betalingstidspunkt. Dette indebærer eksempelvis, at omkostninger til husleje på DKK 75.000, som er faktureret i februar med betalingstidspunkt i marts for perioden april-juni 2020 skal periodiseres således, at fakturaen skal omkostningsføres med henholdsvis DKK 25.000 i april 2020, DKK 25.000 i maj 2020 og DKK 25.000 i juni 2020. Dette periodiseringsprincip gælder for alle virksomhedens faste omkostninger.

Hvis der bliver henstand med betaling af fx husleje, har det ikke betydning for omkostningen, som skal indregnes i kompensationsperioden. Indvilliger udlejer i at give et nedslag i huslejen til lejer, så skal lejer indregne hele denne omkostningsreduktion i kompensationsperioden. En sådan reduktion i lejen skal således hos lejer henføres til den periode, som reduktionen er givet for.

Det er ikke et krav, at virksomhedernes periodiseringer fremgår af bogføringen og dermed den saldobalance og kontospecifikation som virksomheden uploader som dokumentation for den faktiske omsætning og de faktiske faste omkostninger. Erhvervsstyrelsen kan i forbindelse med sagsbehandlingen til en hver tid anmode om fuld dokumentation for eventuelle differencer mellem de indtastede beløb og de beløb der fremgår af dokumentationen.

4.3. Krav til dokumentation for faktiske faste omkostninger

Som udgangspunkt skal virksomheden ikke indsende noget specifik dokumentation for de faktiske faste omkostninger, hvis slutafregningen er i overensstemmelse med virksomhedens ansøgning for perioden.

Virksomheden vil blive mødt med dokumentationskrav hvis:

- der medtages omkostningskategorier, som ikke var medtaget i virksomhedens ansøgning

- virksomhedens omkostninger på en kategori er stegt ift. det ansøgte beløb

- virksomheden vælger ’andet’ i en omkostningskategori

Herudover er der tre faste omkostninger, der altid kræver yderligere dokumentation. Disse er:

- Leje af arbejdstøj: dokumentationskrav er faktura

- Udbedring af kritiske skader: dokumentationskrav er skema for nødvendigt vedligehold, faktura og forsikringspolice.

- Management fee: dokumentationskrav er kontrakt, faktura og skema for management fee

For alle faste omkostninger gælder det, at Erhvervsstyrelsen på baggrund af en konkret vurdering eller ved stikprøvekontrol kan kræve, at virksomheden yderligere indsender dokumentation for de faktiske faste omkostninger.

Erhvervsstyrelsen kan kræve at virksomheden indsender dokumentation for de faktiske faste omkostninger. For at Erhvervsstyrelsen kan behandle den indsendte dokumentation, er det vigtigt, at dokumentationen er struktureret på en overskuelig måde, så de væsentlige informationer for at kunne vurdere omkostningerne er let tilgængelige.

Generelt er Erhvervsstyrelsens krav til dokumentation for faste omkostninger følgende:

- Saldobalance/bogføringsbalance for virksomheden

Hertil kommer, at erhvervsstyrelsen kan anmode om yderligere dokumentation i form af:

- Kontospecifikationer for relevante konti, hvor der søges om kompensation for faste omkostninger

- Udfyldt specificerings skema over omkostninger

- Begrundelse for at omkostningen er fast, og ikke med rimelighed har kunnet afværges

- Erhvervsstyrelsen kan kræve, at virksomheden indsender den underliggende dokumentation i form af fakturaer, kontrakter eller andre bilag, som understøtter, at virksomheden har afholdt omkostningen

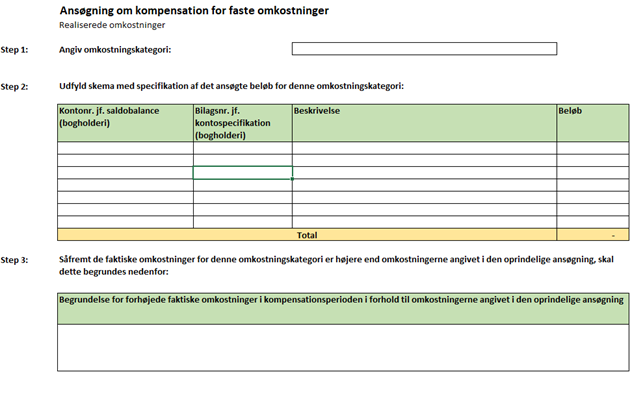

Specificeringsskema:

Erhvervsstyrelsen har udarbejdet et specificeringsskema, som virksomheden har mulighed for at anvende, såfremt der kræves yderligere dokumentation. I skemaet skal der for postering angives hvilken konto omkostningen er bogført på, hvilket bilagsnummer på kontospecifikationen udgiften er bogført på, samt en beskrivelse af omkostningen. Skemaet kan findes under hjælpeværktøjer på virk.dk.

Virksomheden er velkommen til at udarbejde deres eget skema. Dette skal som minimum overholde de samme krav, som Erhvervsstyrelsens eget specificeringsskema.

Omkostninger, der består af et fast element og enten et variabelt element eller et lønrelateret element, betegnes ”sammensatte omkostninger”. For sammensatte omkostninger, hvor en fast omkostning ikke beløbsmæssigt tydeligt kan opgøres ud fra en faktura, aftale eller lignende, må virksomheden foretage et skøn over den faste omkostning. Dette skøn skal begrundes og dokumenteres.

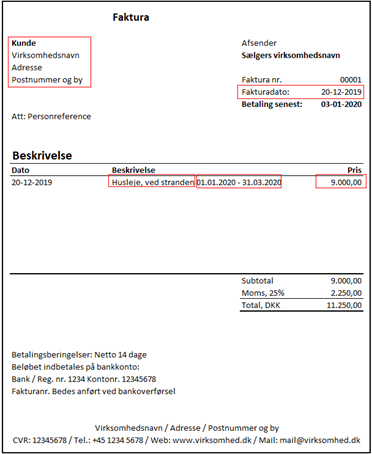

4.4. Konkret eksempel på dokumentation

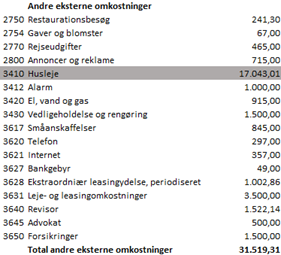

Nedenfor er angivet et konkret eksempel på, hvordan en fast omkostning kan dokumenteres ved hjælp af de tilgængelige hjælpeskemaer. Eksemplet tager udgangspunkt i en fast omkostning til husleje.

Bogføringsbalance/saldobalance

Kontoen, hvorpå huslejen er bogført, er markeret på bogføringsbalancen/saldobalancen.

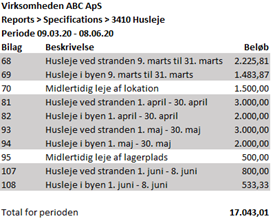

Kontospecifikation fra økonomisystem:

Kontospecifikationen viser de periodiserede omkostninger for perioden og angiver alle transaktioner på kontoen i perioden. Her er markeret de faktiske omkostninger til husleje, som virksomheden har realiseret i perioden, og som virksomheden søger kompensation for.

Specifiseringsskema:

Dokumentationsskemaet vist ovenfor skal indeholde alle virksomhedens faktiske faste omkostninger vedrørende husleje. Havde virksomheden bogført husleje på flere konti, kunne alle transaktionerne samles i dokumentationsskemaet med angivelse af, hvilken konto den specifikke omkostning var bogført på.

Erhvervsstyrelsen kan på baggrund af en konkret vurdering eller ved stikprøvekontrol kræve, at virksomheden yderligere indsender konkrete kontrakter, faktura mv. Ved sådan dokumentation er der særligt lagt vægt på at fremhæve de vigtigste forhold for behandlingen af ansøgningen om kompensation.

Disse elementer er:

- Modtager - skal være ansøgeren om kompensation

- Fakturadato – angiver at fakturaen er aktuel

- Beskrivelse – angiver om der er overensstemmelse mellem kompensationskategori og omkostning

- Perioden – angiver hvilken periode omkostningen vedrører og hvorvidt omkostningen skal periodiseres

- Beløb – angiver omkostningen, som kan søges kompensation for. Beløbet skal stemme til specifikationen

Se konkret eksempel på faktura nedenfor:

Alt yderligere krævet dokumentation for faktiske faste omkostninger skal dokumenteres som ovenstående eksempel.

4.5. Særligt om øvrige faste omkostninger

Hvis virksomheden vælger kategorien ”Andet” under øvrige faste omkostninger, så skal virksomheden, som dokumentationen for de faktiske øvrige faste omkostninger for kompensationsperioden, indsende skemaet "Øvrige faste omkostninger" sammen med underliggende dokumentation i form af en aftale, kontrakt, faktura eller lignende. For de faktiske øvrige faste omkostninger gælder det, at der skal være indgået en fast aftale, der ikke med rimelighed kunne have været afværget, eller at udgiften er forbundet til et myndighedskrav såsom afgifter, kontrolbesøg eller eftersyn mv.

Nedenfor er specificeret eksempler på øvrige faste omkostninger. Disse er kategoriseret i forhold til, hvorvidt der kan søges kompensation for omkostningen eller ej. Listen er vejledende og ikke udtømmende, da det er de konkrete forhold, som afgør, om en omkostning er kompensationsberettiget eller ej. Ydermere er det en forudsætning for, at øvrige faste omkostninger kan godkendes, at omkostningerne er tilstrækkelig specificeret, periodiseret og dokumenteret. Hvorvidt øvrige faste omkostninger er kompensationsberettiget afhænger i høj grad af de konkrete forhold for virksomheden og for omkostningerne. Derfor er det vigtigt, at virksomheden sammen med dokumentationen indsender en argumentation for de særlige omstændigheder for omkostningen eller virksomheden, som medfører at omkostningen er fast.

| Godkendte øvrige faste omkostninger | Ikke-godkendte øvrige faste omkostninger |

|---|---|

| Revision | Honorarer for ad-hoc opgaver fx konsulenter |

| Bogføring | Lønomkostninger |

| Kortbetalingsløsninger | Lønrelaterede omkostninger fx firmabil, fitness |

| Bogholderi- og lønadministrationssystemer | Personalerelaterede omkostninger fx kaffe, frokost |

| Abonnement og licenser til softwaresystemer | Repræsentation |

| Fællesomkostninger (fx i storcentre) | Gaver til eksterne |

| Dagrenovation | Særlige omkostninger som følge af COVID-19 fx. ekstra rengøring, afskærmning mv. |

| Daglig rengøring (fast aftale) | Private omkostninger for enkeltmandsvirksomhed fx andel af privat husleje |

| Vægtafgift, grøn afgift, syn (ikke for køretøjer som stilles til rådighed som fri bil for en medarbejder) | Små- og engangsanskaffelser fx. kontorartikler |

| Miljøafgift | Brændstof (variabel omkostning) |

| Skadedyrsbekæmpelse på fast aftale | Kontrakter, som ikke er gyldige i kompensationsperioden |

| Kontrolbesøg fra myndigheder | Spotify og andre musiktjenester |

| Brandeftersyn | Bortskaffelse af affald relateret til produktion |

| Kontingenter med erhvervsformål | Renoveringer |

| Fee for deltagelse i franchise eller kæde | Porto og gebyrer |

| Arbejdsredskaber, der ikke kan afværges, som er benyttet i perioden – Gælder ikke køb til lager | Vaskeri afhængig af antallet af kunder |

| Abonnementer på aviser og fagblade | P-billetter |

| Autorisationer | Fotokopiering |

| Obligatoriske lægeundersøgelser | Omkostninger til inkasso |

| Vandforbrug, som ikke er tilknyttet produktion | Omkostninger til IT materiel |

| Løbende kunstkonservering på museum | Kursusudgifter |

| Vagt | Arbejdstøj |

| Lønsumsafgift for personale hjemsendt med lønkompensation | Kørselsgodtgørelse |

| Honorarer til bestyrelsesmedlemmer | Personaleomkostninger/-pleje |

| Telefon og internet til kontor på fast aftale | Personalebetaling for kantinedrift |

| Kodaafgift uafhængig af omsætning og hvis denne ikke kan tilbagesøges | Omkostninger til fri telefon, telefoni og internet til medarbejdere |

| Parkeringslicens til erhvervsparkering | Kodaafgift for koncerter |

| Honorar til medlemmer af advisory board på fast aftale | Honorar til medlemmer af advisory board på ad hoc eller timebasis |

| Vand relateret til produktion på fast abonnementsaftale | Vand relateret til produktion som er forbrugsafhængig |

| Fuel hedges til effektiv sikring af brændstofpriser | Vinduespolering, afhænger af virksomhed |

| Management fee (ikke løn) | Parkeringslicens til medarbejderparkering |

| Markedsføring, marketing, reklamer og annoncer på faste aftaler | Marketing, reklamer og annoncer, som ikke er på fast aftale eller som er variable |

| Serviceeftersyn/kontrol | Rykkergebyr |

| Sponsorater ved fast kontrakt | Sponsorater (ikke fast kontrakt) |

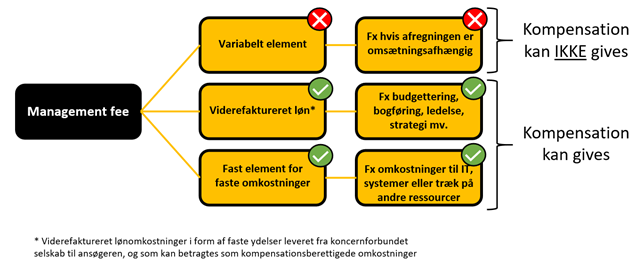

4.6. Særligt om management fees

Management fees er et samlet begreb for omkostninger, der dækker over forskellige ydelser, hvis de skulle indkøbes individuelt, og ville kunne opdeles i både faste og variable ydelser. Management fees dækker over alle former for omkostninger, som faktureres inden for samme koncern eller til virksomheder, som er underlagt samme ejerkreds. Ansøgende virksomhed skal dokumentere opdelingen mellem faste omkostninger og variable omkostninger fra management fees for at kunne få kompensation for det faste element. Hvis ikke en fordeling fremgår tydeligt af faktura eller bogføring, så skal virksomheden skønne over fordelingen. Virksomheden skal begrunde og dokumentere dette skøn. På ordningen ydes der ikke kompensation til omkostninger, som er afholdt uden for Danmark.

4.7. Særligt om uopsigelige kontraktbundne omkostninger

Efter bekendtgørelsens § 3 stk. 8 kan der ikke ydes kompensation for faste omkostninger i kompensationsperioden, som virksomheden med rimelighed kunne have afværget. Det påhviler i almindelighed virksomheden at handle økonomisk ansvarligt og begrænse omkostningerne i kompensationsperioden.

Virksomheden skal derfor i den indsendte dokumentation fremhæve, hvor der er aftalt uopsigelighed for en periode eller opsigelsesvarsel det sted i kontrakten, hvor dette er aftalt.

En kontraktbunden omkostning følger en aftale, som er indgået mellem to parter. Praksis for forbrug eller et historisk forbrugsmønster, hvor virksomheden ikke er forpligtet til at fortsætte dette køb, udgør ikke en fast omkostning.

Kontraktbundne omkostninger skal være uafhængige af virksomhedens salg, produktion og distribution for at være omfattet af ordningen.

4.8. Særligt om foder, veterinærmedicin mv. til ildere, chinchillaer eller mink

Virksomheder, som driver forretning med ildere, chinchillaer eller mink, har mulighed for at få dækket omkostninger til foder, veterinærmedicin mv.

Det er de faktiske faste omkostninger til foder, veterinærmedicin mv. og kun til ildere, chinchillaer og mink, som er omfattet af kompensation på ordningen.

Nedenfor er vist et skema over godkendte og ikke-godkendte omkostninger til ildere, chinchillaer og mink.

| Godkendte omkostninger | Ikke-godkendte omkostninger |

|---|---|

| Foder | Dyrlæge/konsultationer/rådgivning |

| Veterinærmedicin til ildere, chinchillaer og mink | Bortskaffelse af affald fx gylle |

| Medicinsk udstyr fx kanyler | Stoppenge |

| Fodertilskud | Transport af foder |

| Drikkevand til ildere, chinchillaer og mink | Administrationsgebyrer |

| Statsafgift på medicinfakturaer | Løn i forbindelse med fodring |

| Halm og strøelse | |

| Vask af hvalpe-, han- og tævenet | |

| Hvalpe-, han- og tævekort | |

| Udsædning | |

| Udskift af bure og kasser | |

| Pelsning og behandling af skind |

Dokumentationskravet for denne type af omkostninger er fakturaer, og en beregning som viser, hvor meget af den enkelte faktura, som er forbrugt i perioden. Der ydes udelukkende kompensation for omkostningerne til forbrug af foder, veterinærmedicin mv. i kompensationsperioden og således ikke til indkøb til lager. Har virksomheden i kompensationsperioden indkøbt 100 kg foder og kun brugt de 30 kg, så er det kun omkostningen for de 30 kg, der er brugt i kompensationsperioden, som er kompensationsberettiget efter ordningen.

4.9. Særligt om nødbemanding i zoologiske haver

For zoologiske haver, hvor det har været nødvendigt at have nødbemanding til pasning af dyr, kan virksomheden inkludere omkostningen til nødbemanding i dokumentationen for de faktiske faste omkostninger for kompensationsperioden. Virksomheden skal udarbejde en opgørelse over de specifikke medarbejdere, som har været på arbejde som nødbemanding i perioden, hvor virksomheden har haft forbud mod at holde åbent, samt for evt. kompensationsperiode uden forbud mod at holde åbent. Opgørelsen skal inkludere månedslønnen for de enkelte medarbejdere og angive den præcise omkostning for kompensationsperioden. Opgørelsen skal indsendes sammen med lønsedlerne, som dokumenterer virksomhedens omkostninger samt CPR-nummer for alle medarbejdere, som har været anvendt til nødbemanding i perioden.

4.10. Særligt om købsmoms

Virksomheden kan jf. bekendtgørelsens § 5 ikke få kompensation for omkostninger, som virksomheden får godtgjort på anden vis, herunder offentlige tilskud og momsrefusion.

Virksomheder, som er helt eller delvist momsfritaget, må medregne den andel af virksomhedens købsmoms i de faste omkostninger, der ikke kan refunderes af SKAT. Købsmomsen skal være relateret til de omkostningskategorier, som virksomheden jf. afsnit 3.1 i denne vejledning kan dokumentere som værende faste ("fast moms").

Virksomheder, der er fuldt momsfritaget, må medregne hele den faste moms.

Virksomheder, der er delvist momsfritaget, må medregne en andel af den faste moms, der modsvarer virksomhedens andel af momsfri omsætning ud af virksomhedens samlede omsætning.

Hvis en virksomhed eksempelvis har momsfrie ydelser, der udgør 30 pct. af virksomhedens samlede omsætning (eksklusiv moms), så må virksomheden medregne 30 pct. af den faste moms for omkostninger, som vedrører virksomheden generelt. For omkostninger, der udelukkende vedrører momsfritaget aktivitet, kan hele den faste moms medtages. For omkostninger, som udelukkende vedrører momspligtig aktivitet, skal moms ikke være inkluderet i omkostningerne.

Har virksomheden blandet momsmæssig aktivitet, så skal virksomheden sammen med dokumentationen for de faktiske faste omkostninger for kompensationsperioden indsende en beregning, som viser, hvor stor en andel af den faste moms på generalomkostninger, som virksomheden ikke kan få refunderet fra SKAT. Generalomkostninger er de omkostninger, der ikke specifikt kan henføres til enten den momspligtige aktivitet eller den momsfrie aktivitet.

4.11. Særligt om lønsumsafgift

Virksomheden kan som udgangspunkt ikke få kompensation for lønsumsafgift, da der ikke er tale om en fast omkostning i henhold til definitionen i bekendtgørelse 571 af 16. marts 2021. Dog er der følgende undtagelser:

- Virksomheder, der har hjemsendt medarbejdere, og jf. Lønkompensationsordningen fortsat betaler medarbejdernes løn. Virksomhedens løn til de hjemsendte medarbejdere er i denne særlige situation en fast omkostning, og den dertilhørende lønsumsafgift vil også være en fast omkostning, som virksomheden kan søge om kompensation for.

- Zoologiske anlæg jf. bekendtgørelsens § 4, stk. 2, hvis disse betaler lønsumsafgift.

Virksomheden kan, sammen med dokumentationen for de faktiske faste omkostninger for kompensationsperioden, blive bedt om at indsende en oversigt over medarbejdere, som har været hjemsendt med angivelse af perioden for hjemsendelse samt en beregning, der viser, hvordan den faste omkostning for lønkompensation fremkommer.

4.12. Særligt om nødvendig vedligeholdelse på materielle anlægsaktiver og lejede/leasede aktiver

Virksomheden kan få kompensation for faste omkostninger i forbindelse med nødvendig vedligeholdelse på materielle anlægsaktiver og lejede/leasede aktiver for omkostninger, som virksomheden alligevel skulle afholde, uanset om virksomheden er i drift eller ej. Ordningen omfatter altså de omkostninger, der fortsat vil forekomme, hvis driften indstilles fx syn af bil, lovpligtige eftersyn mv.

Eksempel

En virksomheds produktionsapparat skal lukkes ned, fordi virksomheden har forbud mod at holde åbent, fx en stor fabrik, hvor det for at undgå følgevirkninger af nedlukningen er påkrævet at opstarte, smøre (oliere) samt vedligeholde maskineriet i perioden med forbud mod at holde åbent for at være sikker på, at maskinen er funktionsdygtig, når forbuddet mod at holde åbent ophæves.

Omkostninger til løn i forbindelse med nødvendig vedligeholdelse på materielle anlægsaktiver og lejede/leasede aktiver er ikke kompensationsberettiget på ordningen.

Nødvendigt vedligehold omfatter ikke:

- Opgradering af det materielle anlægsaktiv (ejet, lejet eller leaset)

- Reparation forårsaget af slid på det materielle anlægsaktiv (ejet, lejet eller leaset)

Eksempel

Et cykeludlejningsfirma har cykler stående udendørs, som forbipasserende kunder kan benytte mod betaling. Selvom virksomheden ingen omsætning har i kompensationsperioden, så vil cyklerne stadig være udsat for slid fra vind og vejr. Derfor er smøring mv. påkrævet for at cyklerne ved udløb af kompensationsperioden er funktionsdygtige.

5

Kapitel

Krav til revisorerklæring

Kapitel

Erhvervsstyrelsen kan jf. bekendtgørelsens §14 stille krav om, at virksomhedens dokumentation for den faktiske omsætning, de faktiske faste omkostninger og evt. resultat for kompensationsperioden jf. bekendtgørelsens §12 opgøres med bistand fra en uafhængig godkendt revisor.

Omkostningen til revisorerklæringen for de faktiske faste omkostninger vil ikke blive kompenseret af ordningen.

5.1. Revisorerklæring ved stikprøvekontrol

Erhvervsstyrelsen vil som led i kvalitetssikringen af ordningen jf. bekendtgørelsens §14 stille som krav, at enkelte, stikprøveudvalgte virksomheder får en uafhængig godkendt revisor til at erklære sig på de realiserede faste omkostninger i en erklæring med høj grad af sikkerhed. Erklæringen skal inkludere alle faktiske faste omkostninger for kompensationsperioden.

6

Kapitel

Ændring af kompensation

Kapitel

Erhvervsstyrelsen vil på baggrund af de indsendte faktiske faste omkostninger, den faktiske omsætning og evt. det faktiske seneste resultat behandle virksomhedens ansøgning igen. Det er de faktiske realiserede tal, som ligger til grund for Erhvervsstyrelsens behandling af ansøgningen om kompensation, uanset hvordan ansøgningen tidligere har været behandlet på baggrund af de foreløbige tal i ansøgningen. Hvis den faktiske omsætning, de faktiske realiserede omkostninger eller resultatet for kompensationsperioden afviger fra de værdier, som er angivet i ansøgningen, så træffer Erhvervsstyrelsen på grundlag af den indsendte dokumentation afgørelse om regulering af den udbetalte kompensation. Reguleringen kan ske både i opadgående og nedadgående retning afhængigt af de oplysninger, som virksomheden har indsendt. Reguleringen foretages for at sikre, at der ikke er virksomheder, som enten får en højere eller lavere kompensation, end de er berettiget til.

Udbetalingen af kompensation vil ske på baggrund af virksomhedens dokumentation for hele virksomhedens faktiske omsætning, faktiske omkostninger og seneste resultat. Der kan ikke ske udbetaling på baggrund af opdeling af lukkede og ikke-lukkede dele af virksomheden.

Viser dokumentationen for de faktiske omkostninger, at virksomheden ikke har haft faste omkostninger for minimum DKK 12.500 for en kompensationsperiode på tre måneder eller faste omkostninger for DKK 16.667 for en kompensationsperiode på fire måneder, så bortfalder muligheden for at få kompensation fra ordningen, og Erhvervsstyrelsen vil træffe afgørelse om tilbagebetaling af den udbetalte kompensation.

7

Kapitel

Bortfald, klage og straf

Kapitel

Afgiver virksomheden urigtige eller vildledende oplysninger vil retten til kompensation efter bekendtgørelsens § 13 bortfalde. Dette er også gældende, hvis virksomheden har fortiet oplysninger, eller har undladt at indsende dokumentation, som har betydning for behandlingen af ansøgningen om kompensation. Erhvervsstyrelsen kan i sådanne tilfælde kræve uretmæssigt udbetalt kompensation tilbagebetalt.

Urigtige eller vildledende oplysninger samt fortielser eller tilbageholdt dokumentation kan straffes med bøde, medmindre en højere straf efter anden lovgivning er forskyldt.

Erhvervsstyrelsens afgørelser i forbindelse med kompensationsordningen for faste omkostninger kan ikke påklages til en anden administrativ myndighed.

8

Kapitel

Øvrige forhold

Kapitel

8.1. Særligt vedrørende dokumentation for virksomhedsoverdragelser, køb og salg af aktiviteter samt fusioner og udspaltninger

Der er udarbejdet et særskilt notat som vejledning til disse forhold. Venligst se denne vejledning for yderligere information.

8.2. Særligt vedrørende konkurs

En virksomhed kan ansøge om kompensation, selvom virksomheden er kommet under rekonstruktion eller konkursbehandling, hvis konkursbegæringen er indsendt den 9. marts 2020 eller senere. Udbetaling af kompensation vil dog afhænge af, hvorvidt virksomheden i øvrigt opfylder betingelserne for at opnå kompensation.

Erhvervsstyrelsen vil i henhold til reglerne i bekendtgørelsens § 12 efterregulere udbetalt kompensation til konkursboer. For konkursboer gælder det tilsvarende, at der ikke kan ydes kompensation for faste omkostninger, som med rimelighed vil kunne have været afværget jf. bekendtgørelsen § 3, stk. 7, samt at retten til kompensation bortfalder, hvis virksomheden har afgivet urigtige eller vildledende oplysninger, har fortiet oplysninger af betydning for sagens afgørelse eller har undladt at indsende dokumentation jf. § 12, stk. 1 og 2.

Virksomheden/konkursboet skal opgøre det seneste resultat ud fra forudsætningen om fortsat drift og dermed efter anvendt regnskabspraksis jf. det seneste aflagte regnskab.

Jf. bekendtgørelsen skal faste omkostninger opgøres ud fra de samme principper som i virksomhedens seneste godkendte regnskab. Er der ikke tidligere udarbejdet et regnskab, så skal virksomheden opgøre de faste omkostninger i overensstemmelse med den for virksomheden gældende lovgivning og under forudsætningen af fortsat drift.

Det er afgørende, at selskabet ikke ændrer regnskabsmæssige skøn. Aktiver og passiver mv. skal behandles, som var virksomheden i normal drift. Det er afgørende, at fx kontraktbundne omkostninger periodiseres, som var ansøger i normal drift.

Virksomheden skal være særligt opmærksom på, at der alene ydes kompensation på grund af omsætningsnedgang forårsaget af COVID-19. Fx. vil en omsætningsnedgang forårsaget af en konkurs før COVID-19, ikke medføre kompensation.

9

Kapitel

Bilag

Kapitel

I bilagene kan du finde eksempler på de faste omkostninger.

9.1. Bilag 1: Husleje

- En tøjbutik i et storcenter har en husleje. I butikkens huslejekontrakt fremgår det, at huslejen afhænger af virksomhedens omsætning. Butikken er forpligtet til at betale et fast minimumsgebyr og en fast procentdel af huslejen uafhængigt af butikkens omsætning. I dette tilfælde kan vi dække det faste minimumsgebyr og den faste procentdel af huslejen, da disse ikke er afhængige af omsætningen og derfor ikke er variable.

- En restaurant har en huslejekontrakt, hvoraf det fremgår, at restauranten fast skal betale for leje af lokale og fælles omkostninger. De faste fælles omkostninger inkluderer trappevask og renovation. Ved dette eksempel kan der godkendes faste omkostninger til leje af lokaler samt de fælles omkostninger til trappevask og renovation.

- En taxachauffør har en fast omkostning til en holdeplads til sin taxa. Omkostningen til holdepladsen betragtes som en fast omkostning.

- En virksomhed har adresse samme sted, som virksomhedens ejer har privatadresse og både virksomheden og boligen er ejet af ejeren. Ejeren skal fakturere virksomheden for husleje i boligen. For at huslejen kan godkendes skal der fremsendes en faktura fra ejeren af huset til ejeren af virksomheden på adressen – selvom det er ejeren selv. Det skal være tydeligt, hvad der er privatomkostninger, og hvad der er omkostninger til erhverv.

9.2. Bilag 2: Leje og leasingomkostninger

- En bådudlejningsvirksomhed betaler for leje af bådpladser. Dette godkendes som en fast og driftsnødvendig omkostning.

- En buschauffør betaler fast for sin parkeringsplads. Dette godkendes som en fast og driftsnødvendig omkostning.

9.3. Bilag 3: Nødvendig vedligeholdelse på materielle anlægsaktiver og lejede/leasede aktiver

Fast serviceaftale:

- En virksomhed har en fast serviceaftale, hvor deres bil bliver synet en gang om året. Sidste syn var i marts 2019. Synet skal derfor planmæssigt foregå i kompensationsperioden. Ved synet ser teknikeren, at der er ridser i lakken. Ved dette eksempel kan der godkendes omkostninger til selve synet, da der foreligger en fast aftale. Udbedringen af ridserne kan ikke godkendes af tre årsager. For det første er der tale om en reparation, der er forårsaget af slid (afhængig af omsætning og produktion), for det andet er det ikke nødvendigt at reparere i kompensationsperioden, og for det tredje er reparationen ikke lovpligtig.

Lovpligtig vedligeholdelse:

- En fiskekutters radio eller radar går i stykker. Da det er lovpligtigt at have en fungerende radio på en fiskekutter, kan omkostningen til reparationen godkendes. Hvis virksomheden selv reparerer skaden, kan omkostningen til reservedele godkendes, men ikke lønnen til virksomhedens ansatte.

- En virksomhed har lovpligtigt brandeftersyn, som planmæssigt skal foregå i kompensationsperioden. Ved brandeftersynet konstateres det, at branddøren skal repareres, da den ikke lever op til lovgivningen. Da eftersynet og reparationen er lovpligtig, kan omkostningerne godkendes.

- En produktionsvirksomheds samlebånd har en afskærmning, der går i stykker og skal repareres for at overholde de sikkerhedsmæssige foranstaltninger, der sikrer, at der ikke sker ulykker på arbejdspladsen. Maskinen er del af virksomhedens produktion, salg og distribution, men da reparationen skal gennemføres for at overholde de lovpligtige sikkerhedskrav, kan reparationen ikke udsættes, og omkostningen kan godkendes.

Nødvendige vedligeholdelse for at aktivet ville kunne fungere, selv om driften lukkes ned (skal dokumenteres og begrundes):

- En virksomhed konstaterer, at der er hul i tagkonstruktionen, som kræver en hurtig reparation. Hvis hullet i taget ikke bliver repareret i tide, kan bygningens generelle tilstand forringes væsentligt og få konsekvenser for bygningens bærende konstruktion, indemiljø, mm. Da reparationen skal gennemføres for at begrænse skaden, og reparationen ikke udsættes, kan omkostningen til at reparere hullet i taget godkendes. Der kan ikke godkendes omkostninger til et helt nyt tag.

- En virksomhed konstaterer, at der er hul i kloakrøret, som kræver en hurtig reparation. Hvis hullet i kloakrøret ikke bliver repareret i tide, kan bygningens generelle tilstand forringes væsentligt, og få konsekvenser for omkringliggende matrikler. Da reparationen skal gennemføres for at begrænse skaden, og reparationen ikke kan udsættes, kan omkostningen til at reparere hullet i kloakrøret godkendes. Der kan ikke godkendes omkostninger til en totalrenovering af kloakrørssystemet.

Ikke nødvendig vedligeholdelse:

- En taxachauffør installerer et ny musikanlæg i sin bil. Da der er tale om en nyanskaffelse og opgradering af bilens udstyr, som ikke er nødvendig for, at bilen kan fungere, og som ikke nødvendigvis skal foretages i kompensationsperioden, kan omkostningerne til nyt musikanlæg ikke godkendes.

- En forlystelsespark skal åbne for gæster igen efter vinterhalvåret. Det konstateres, at der skal ændres på dekorationer, sættes flere skærme op ved billetkontoret, mv. før parken kan åbne. Da klargøringen er relateret til virksomhedens salg og produktion, kan omkostningen ikke godkendes.

9.4. Bilag 4: Omkostninger til el og opvarmning

- En restaurant betaler omkostninger til både el, vand og varme via sin husleje. I dette tilfælde dækkes omkostningerne til el, vand og varme.

9.5. Bilag 5: Nødvendig løbende rengøring

- Et rejsebureau har en aftale om ugentlig rengøring af deres lokaler. I dette tilfælde dækkes den faste rengøringsaftale.

- En tøjbutik har en fast aftale om vinduespudsning af sine facadevinduer en gang hver 14. dag. I dette tilfælde kan det godkendes, som en fast aftale.

- En café har en fast rengøringsaftale, hvor de hver uge betaler 1500,- kr. for rengøring af caféen. Derudover har de i forbindelse med COVID-19 restriktionerne fået installeret en ekstra håndvask til kunderne samt hånddispensere. I dette tilfælde kan kun omkostningerne til rengøringsaftalen godkendes.

9.6. Bilag 6: Licenser på anvendelse af software m.v.

- En virksomhed har omkostninger til betalingsterminal. Denne omkostning godkendes, da den som udgangspunkt er driftsnødvendig og uhensigtsmæssig at opsige i en kortere periode.

- Et hotel har faste omkostninger til et bookingsystem, som hotellet bruger til at håndtere sine hotelbookninger. Omkostningerne til bookingssytemet godkendes, da de som udgangspunkt er driftsnødvendige og uhensigtsmæssig at opsige i en kortere periode.

9.7. Bilag 7: Abonnementer (herunder forsikringer)

- En virksomhed har hver måned omkostninger til et telefonabonnement og opkald til udlandet. Prisen for opkaldende til udlandet varierer fra måned til måned. I dette tilfælde dækkes de faste omkostninger til telefonabonnementet, mens opkaldende til udlandet er variable omkostninger, der ikke kan godkendes.

- En bådudlejningsvirksomhed har forsikret sine bådene til udlejning mod skader. I denne tilfælde dækkes forsikring til udlejning af bådene.

9.8. Bilag 8: Øvrige faste omkostninger

- En virksomhed har en række omkostninger til revision. Omkostningerne indebærer fast revision relateret til årsregnskabet samt revision forbundet med en omlægning af virksomheden. I dette tilfælde kan virksomhedens omkostninger til revision i forbindelse med en planlagt udvidelse af virksomheden ikke godkendes, men omkostningen til fast revision kan godkendes.

- En virksomhed har en kontrakt vedrørende management fee med en virksomhed med et andet CVR-nummer inden for samme koncern. Kontrakten vedrører HR-ydelser og bogholderi, og den er indgået den 8. februar 2020, og har en uopsigelighedsperiode på tre måneder. Denne omkostning kan godkendes.

9.9. Bilag 9: Renteomkostninger og gebyrer

- En café har købt sine lokaler i 2019 og har i den forbindelse optaget et banklån, hvor der betales renter. I kompensationsperioden har caféen været likviditetspresset og virksomheden har undladt at betale moms, og lavet en afdragsordning med skat. Virksomheden kan få dækket renterne i forbindelse med boliglånet, men afdrag af gælden til offentlige myndigheder på grund af manglende betaling af moms og eventuelle renter, godkendes ikke.

- En virksomhed har optaget et nyt lån grundet dårlig omsætning, og det er indgået efter kompensationsperiodens start. Det kan ikke godkendes.

9.10. Bilag 10: Nedskrivninger på letfordærvelige varer

- En restaurant får fast leveret grøntsager fra en grønthandler. Leveringen sker automatisk hver måned, men restauranten har mulighed for at afbestille fra gang til gang. Restauranten får leveret grønsagerne fem dage inden kompensationsperiodens start, men under kompensationsperioden glemmer restauranten at afbestille varerne, og får dem leveret igen. Restauranten kan få kompensation for de varer der er indkøbt inden kompensationsperioden start, men kan ikke få kompensation for de varer der er indkøbt under kompensationsperioden, da det vurderes, at det med rimelighed kunne have været afværget.

- En blomsterhandler har inden kompensationsperiodens start opkøbt et stort parti blomster til levering til større arrangementer. Da arrangementerne bliver aflyst, står blomsterhandleren nu tilbage med et stort parti blomster, der ikke kan holde sig i mere end 30 dage. Omkostningen kan godkendes.

9.11. Bilag 11: Periodiseringer

- En fast aftale der er løber over et helt år skal periodiseres ud på kompensationsperioden.

- Hvis en virksomhed f.eks. har en aftale om syn en gang om året og de betaler 1200,- kr. for hele året og der søges kompensation for tre måneder, skal der søges om 300,- kr. (100,- kr. pr. måned.)

- Hvis der søges om en kompensationsperiode, som ikke er et præcist antal måneder, så periodiseres der med 365 dage.

- Samme princip gælder hvis den faste aftale løber over seks måneder. Der periodiseres til længden på kompensationsperioden.