Når man vælger at stifte en virksomhed i selskabsform (ApS, A/S, IVS mv.), så hæfter ejerne alene for det beløb, der indskydes (selskabskapitalen). Årsrapporten giver samarbejdspartnere mulighed for at se ind i selskabets økonomi.

Pligten til at indberette en årsrapport gælder, selvom der ikke er blevet købt, solgt eller produceret varer og ydelser, eller at virksomheden stadig er på udviklings- eller idé-stadiet.

Årsrapporten skal indberettes senest 6 måneder efter regnskabsårets udløb.

1

Kapitel

Hvad er en årsrapport?

Kapitel

En årsrapport belyser virksomhedens økonomi og aktivitet for året. Den består som udgangspunkt af

- en ledelsespåtegning,

- en ledelsesberetning,

- et årsregnskab, som er selve ”tal-delen” (resultatopgørelse og balance), og noter.

Når man vælger at stifte en virksomhed i selskabsform (ApS, A/S, IVS mv.), så hæfter ejerne alene for det beløb, der indskydes (selskabskapitalen) - modsat en personligt drevet virksomhed, hvor ejeren hæfter med sin personlige formue, hvis virksomheden fx går konkurs.

Det betyder, at interessenter (leverandører, samhandelspartnere, långivere, myndigheder mv.) løber en større risiko ved at handle med en virksomhed i selskabsform, da man ikke vil kunne inddrive sin gæld personligt hos ejeren.

Derfor er der behov for højere grad af transparens omkring et selskab, så interessenter får bedre mulighed for se ind i selskabets økonomi via årsrapporten og vurdere risikoen, før de indgår samarbejde. Årsrapporten offentliggøres på cvr.dk.

Hvilke virksomheder gælder det for?

Næsten alle selskaber skal indberette årsrapport til Erhvervsstyrelsen.

Aktieselskaber, anpartsselskaber, herunder iværksætterselskaber, partnerselskaber samt visse interessentskaber og kommanditselskaber skal udarbejde og indberette deres årsrapport til Erhvervsstyrelsen. Dertil kommer erhvervsdrivende fonde og enkelte andre selskabsformer, der dog udgør et fåtal.

Årsrapporten skal indberettes hvert år. Kun nogle ganske få selskaber, der drives i en særlig selskabsform, er undtaget.

Pligten til at indberette en årsrapport gælder, selvom der ikke er blevet købt, solgt eller produceret varer/ydelser, eller at virksomheden stadig er på udviklings- eller idé-stadiet.

Resultatet for regnskabsåret kan godt være 0, men det forudsætter, at der ikke har været nogen former for indtægter eller udgifter i det forgangne år.

Indtægter og udgifter er ikke begrænset til køb, salg og produktion, men kan også være i form af renter fra en gæld eller et indestående i banken og andre typiske udgifter til anskaffelse, når man stifter et selskab, fx computer, kontorartikler mv.

Når et selskab stiftes, indskydes der kapital, og selve regnskabet (tal-delen) vil som minimum altid skulle afspejle dette.

Overhold fristen for indsendelse af årsrapport!

Årsrapporten skal indberettes, så den er modtaget i Erhvervsstyrelsen senest 6 måneder efter regnskabsårets udløb. I det brev, du har modtaget, kan du se det regnskabsår, som er registreret hos Erhvervsstyrelsen.

Det er modtagelsestidspunktet i Erhvervsstyrelsen, som er afgørende for, om indsendelsesfristen anses for overholdt. En enkelt dags forsinkelse er derfor en overskridelse af fristen.

Det er vigtigt at overholde fristen. Ellers kan virksomhedens ledelsesmedlemmer risikere at skulle betale en afgift – eller i værste tilfælde, at virksomheden bliver tvangsopløst.

2

Kapitel

Kan og vil du indberette selv?

Kapitel

Når du skal indberette årsrapport, har du mulighed for at gøre det selv eller få forskellige typer af hjælp. Du skal beslutte hvilken mulighed, der er relevant for dig, hvis ikke du allerede har gjort det.

Har du hverken revisor, bogholder/anden regnskabskyndig eller et bogføringsprogram, skal du selv sikre dig et opdateret og afstemt bogholderi, inden du påbegynder indberetningen. Læs mere om dette i afsnittet om ”Forberedelse af årsrapporten” i kapitlet ”Sådan indberetter du årsrapporten”.

Det er ledelsen af virksomheden, som er ansvarlig for at årsrapporten er udarbejdet i overensstemmelse med lovgivningens krav.

Hvilke typer hjælp findes der?

Revisor

Skal dit regnskab revideres, skal du kontakte din revisor først i god tid inden fristen for årsrapporten, og inden du går i gang med indberetningen. Når man har revision, skal revisor nemlig revidere regnskabet og påtegne årsrapporten inden indberetningen.

Hvis det er første gang du indberetter, har du taget stilling til revisionspåtegning i forbindelse med registreringen af selskabet. Her blev du bedt om at oplyse, om du ønsker at fravælge revision.

Revisionspåtegning er ikke det samme som, at revisor udarbejder og indberetter årsrapporten - det afhænger af den aftale, I har lavet.

I løsningen 'Ændre virksomhed' på Virk kan du via opslag i dit selskabs registreringsdata finde ud af, om du ved registreringen har fravalgt revision for selskabet,

Se, om du har fravalgt revision

Se i sidste afsnit, hvordan du finder oplysningerne.

Revisionspåtegning må kun udføres af en godkendt revisor. Har du fravalgt revision, men ønsker hjælp til dele eller hele indberetningen kan du stadig få dette af en revisor, men også af en anden regnskabskyndig som eksempelvis en bogholder.

Bogholder

Har du allerede en bogholder til det løbende bogholderi, kan du kontakte din bogholder for at finde ud af, hvilken hjælp de kan tilbyde i forbindelse med indberetning af årsrapporten.

Bogføringsprogram

Har du et bogføringsprogram, kan du danne en fil i programmet, og uploade den i indberetningsløsningen, så slipper du for at indtaste tallene manuelt. Du skal sikre dig, at bogføringsprogrammet følger Erhvervsstyrelsens standardkontoplan.

Standardkontoplan

Vi har udarbejdet en vejledning til den frivillige standardkontoplan.

Her kan du også finde vejledning til upload af en CSV-fil til Regnskab Basis

3

Kapitel

Find registrerede oplysninger om din virksomhed

Kapitel

Eksempel regnskabsår

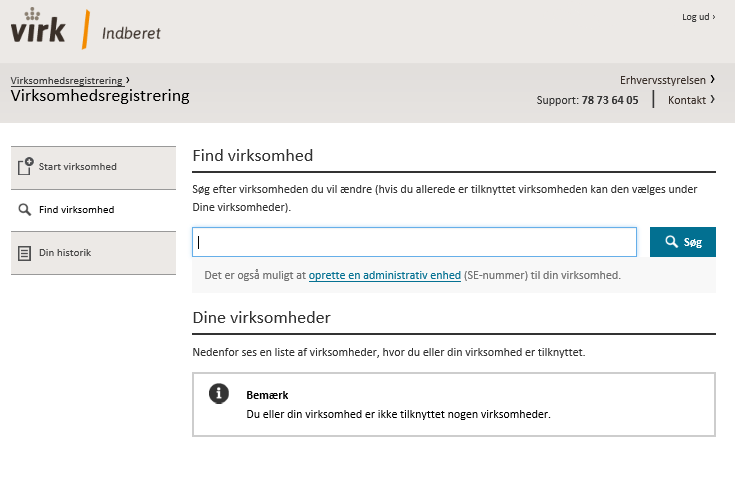

Log på løsningen Ændre Virksomhed ved at trykke på startknappen:

Find Virksomhed

- Hvis virksomheden allerede står på listen under 'Dine virksomheder' kan du klikke på 'Vælg'

- Ellers kan du søge den frem ved at skrive cvr.nr. eller navn i søgefeltet og klikke på 'Søg'. Når du har fundet den korrekte virksomhed, klik på 'Vælg'

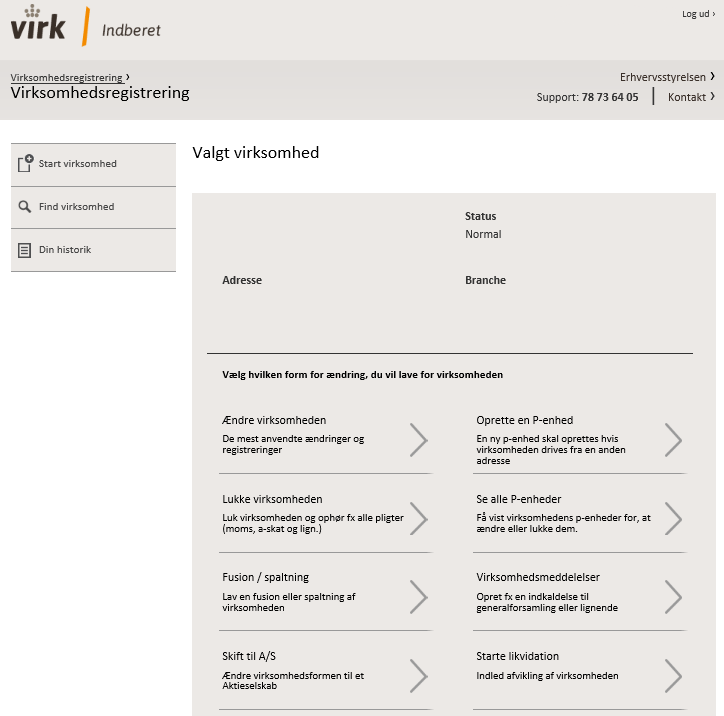

Vælg 'Ændre virksomheden'

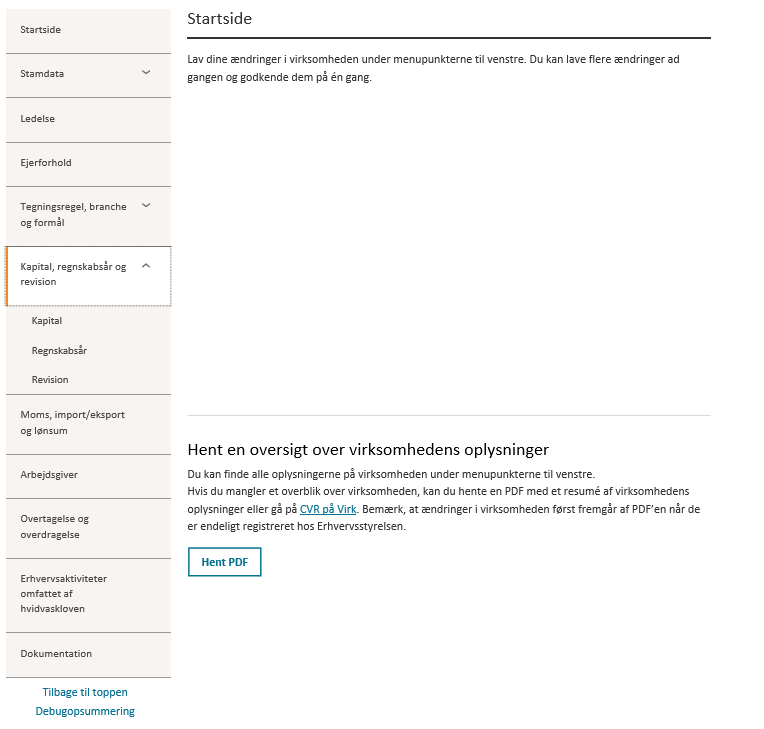

Derefter kommer du til 'Startside', hvor du i venstre side kan finde en menu, hvori du bl.a. kan finde virksomhedens regnskabsår.

4

Kapitel

Hvilken indberetningsløsning skal du bruge?

Kapitel

Hvilken løsning du skal bruge, afhænger af din virksomheds regnskabsklasse - ud fra hvilken størrelse, din virksomhed har. Jo mindre din virksomhed er, jo færre krav er der til virksomhedens årsrapport.

Først skal du finde ud af hvilken regnskabsklasse, din virksomhed tilhører.

Hvilken løsning skal du bruge?

Hvis din virksomhed tilhører regnskabsklasse B, kan du benytte indberetningsløsningen Regnskab Basis. Hvis det er første gang du skal indberette årsrapport for virksomheden, er der stor sandsynlighed for at virksomheden er regnskabsklasse B og samtidig også stor sandsynlighed for, at der kan indberettes efter de lempeligere krav som mikrovirksomhed.

Hvis din virksomhed ikke er regnskabsklasse B, skal du orientere dig i den generelle vejledning om årsrapporter.

Hvis din virksomhed er i regnskabsklasse B kan du benytte enten Regnskab Basis, eller Regnskab Special, hvis du vil indberette i PDF- og XBRL-format.

Denne guide er til indberetning i Regnskab Basis.

Er din virksomhed regnskabsklasse B og mikro?

Hvis du kan svare ja på to af nedenstående spørgsmål er din virksomhed regnskabsklasse B og kan benytte Regnskab Basis til indberetningen.

- Har virksomheden haft 44 mio. kr. eller mindre i omsætning?

- Har virksomheden en balancesum på 89 mio. kr. eller mindre?

- Har virksomheden i gennemsnit haft 50 eller færre fuldtidsansatte?

De helt små virksomheder i regnskabsklasse B kan vælge at aflægge regnskab som en mikrovirksomhed efter særligt lempelige krav (B mikro).

Har du en B mikro virksomhed skal du give færre oplysninger i den årsrapport, du indberetter til os.

For B mikro er det stadig omsætning (salg), balancesum (aktiver/passiver) og antal ansatte, der afgør, om man kan aflægge regnskab som en mikrovirksomhed, men størrelsesgrænserne er lavere.

Hvis du kan svare ja på to af nedenstående spørgsmål kan du vælge at benytte B mikro-løsningen inde i Regnskab Basis

- Har virksomheden haft 5,4 mio. kr. eller mindre i omsætning?

- Har virksomheden en balancesum på 2,7 mio. eller mindre?

- Har virksomhed i gennemsnit haft 10 eller færre fuldtidsansatte?

I starten af selvbetjeningsløsningen Regnskab Basis bliver du bedt om at vælge, hvorvidt du ønsker at indberette som B eller B mikro. Derefter tilpasses løsningen automatisk.

Du skal være opmærksom på, at du ikke kan vælge regnskabsklasse B mikro, hvis en eller flere af følgende betingelser gør sig gældende:

- hvis virksomheden ejer kapitalandele i associerede-, dattervirksomheder (virksomheder med betydelig indflydelse).

- vis virksomheden ejer ejendomme, hvor ”ejendomme er udlejet” (beskæftiger sig med at anbringe midler i værdipapirer og fast ejendom med det formål at fordele investeringsrisikoen og lade deres selskabsdeltagere drage økonomisk fordel af resultaterne af forvaltningen af deres aktiver).

- hvis virksomheden er forbundet med virksomheder omfattet af nummer 2 og har fast kapital, såfremt de forbundne virksomheder alene har til formål at erhverve fuldt indbetalte kapitalandele, der er udstedt af disse investeringsvirksomheder.

- hvis virksomheden på balancetidspunktet har rettigheder eller forpligtelser som følge af indgåede aftaler om afledte finansielle instrumenter.

5

Kapitel

Sådan indberetter du årsrapporten

Kapitel

Indberetning af årsrapport i 'Regnskab Basis' består helt overordnet af følgende trin:

1. Forberedelse af årsrapporten

Inden du går i gang med indberetning af årsrapporten, skal du have dit bogføringsmateriale klar, og bogholderiet skal være ajourført og afstemt.

Et ajourført og afstemt bogholderi betyder blandt andet, at du skal have bogført alle indtægter og udgifter, og at du har kontrolleret, at alle transaktioner på virksomhedens bankkonto er bogført, samt at saldoen på bankkontoen stemmer til saldoen i dit bogholderi.

Det betyder endvidere, at du skal have beregnet selskabsskatten og bogført denne i bogholderiet. Du skal også have taget stilling til om aktiver såsom maskiner og dine tilgodehavender skal nedskrives. Hvis det er tilfældet, skal disse nedskrivninger ligeledes være bogført.

Bogføringsmaterialet udgør grundlaget for dannelse af ”taldelen” af årsrapporten. Inde i løsningen til indberetning af årsrapport kan du vælge enten at indtaste tallene manuelt eller at uploade en fil fra et bogføringsprogram. Hvis du vælger det sidste, er din opgave i forbindelse med ”tal-delen” at kontrollere, at de tal, der genereres på baggrund heraf, er korrekte. Dog skal den uploadede fil følge Erhvervsstyrelsens standardkontoplan, så husk at tjekke dette. Link til vejledning om standardkontoplan findes under 'Hvilke typer hjælp findes der'.

Som hovedregel har alle virksomheder pligt til at bogføre løbende, og bogføringsmaterialet skal følge reglerne i bogføringsloven.

2. Lav din årsrapport

Når du har logget på Regnskab Basis med MitID, skal du indtaste cvr-nr. på den virksomhed, der skal indberette årsrapport. Herefter vil du skulle gennemgå menupunkterne:

Startside – tilpasning af løsningen

På startsiden skal du tage stilling til tre spørgsmål, der danner grundlag for tilpasning af løsningen til virksomhedens behov.

Udover dit valg mellem regnskabsklasse B eller den lempeligere B mikro, som er beskrevet under afsnittet herom, bliver du også bedt om at vælge, hvorvidt du ønsker at indberette i standard-løsningen eller den udvidede løsning.

Forskellen er, at standardløsningen tilpasser indberetningen, så man opfylder lovgivningens minimumskrav, mens den udvidede løsning giver mulighed for at indberette flere oplysninger, der kan være til brug for en efterfølgende kreditvurdering eller generelt til samarbejdspartnere, som efterspørger dette.

Det er altså frit op til dig og virksomheden at vurdere, om I har behov for mere end den lovpligtige standardløsning. I denne vejledning gennemgås standardløsningen.

Virksomhedsinformation

Du bliver præsenteret for oplysninger, der er hentet fra cvr.dk. Det er oplysninger Erhvervsstyrelsen har fået fra dig da du oprettede selskabet.

Du skal rette oplysningerne, hvis der er en fejl. Dette betyder ikke, at der automatisk rettes i oplysningerne om din virksomhed i CVR-registeret. Det skal du selv gøre i løsningen 'Ændre Virksomhed' på Virk.

Ledelsespåtegning

Virksomhedens ledelse (bestyrelse og/eller direktion) har ansvaret for at aflægge en årsrapport og for at årsrapporten er udarbejdet i overensstemmelse med lovgivningens krav. Er du i tvivl herom, så kontakt en regnskabskyndig.

I ledelsespåtegningen skal virksomhedens ledelse erklære/skrive under på, at regnskabet er aflagt i overensstemmelse med lovgivningens krav, og at årsrapporten er retvisende.

Desuden skal der være en erklæring om at kravene til fravalg af revisionspåtegning er opfyldt, hvis dette er fravalgt. Hvis virksomheden kun har ét ledelsesmedlem, er det ikke et krav, at årsrapporten skal indeholde en ledelsespåtegning.

Ledelsesberetning

I ledelsesberetningen skal virksomhedens ledelse lave sin egen beretning om det seneste år.

Ud over at beretningen skal indeholde en beskrivelse af de væsentlige aktiviteter og eventuelle væsentlige ændringer i aktiviteter og økonomiske forhold er der for små virksomheder ingen særlige formkrav eller nærmere krav til indhold.

Ledelsesberetningen skal supplere tal-delen i årsrapporten.

Regnskabsfil

I Regnskab Basis er der mulighed for, at du kan uploade en fil fra dit bogføringsprogram. Dette betyder at tallene fra filen bliver brugt til at udfylde regnskabsdelen af årsrapporten.

Dette kan lade sig gøre, hvis dit bogføringsprogram følger Erhvervsstyrelsens standardkontoplan. Alternativet er, at du selv indtaster tallene manuelt fra dit bogføringsmateriale.

Resultatopgørelse og balance

I resultatopgørelsen vises virksomhedens indtægter og udgifter i løbet af det seneste regnskabsår. Her kan man altså se virksomhedens samlede overskud eller underskud.

I balancen vises virksomhedens formue og gæld på et givet tidspunkt. I regnskabet skal balancen vises pr. datoen for regnskabsårets afslutning – oftest pr. 31. december.

Hvis du har uploadet en bogføringsfil, er dette automatisk udfyldt, og du skal kontrollere om tallene er korrekte.

Noter

Noter er supplerende oplysninger til årsregnskabet. Noter er med til at give læseren af årsregnskabet en bedre forståelse af de forskellige regnskabsposter. Det kunne fx være en specifikation af en konkret regnskabspost.

Jo større virksomheden er jo flere supplerende oplysninger, skal regnskabet indeholde. Som udgangspunkt skal en lille virksomhed (klasse B) kun medtage noter, hvis de er relevante.

Det kunne eksempelvis være, hvis virksomheden har gæld, der forfalder til betaling mere end 5 år efter regnskabsårets afslutning eller hvis virksomhedens aktiviteter har ændret sig væsentligt ift. sidste år.

I Regnskab Basis kan du på notesiden møde to forudfyldte noter. Hvis du har valgt, at du vil indberette efter kravene til mikrovirksomheder og har valgt at indberette standard, har løsningen selv valgt og udfyldt de obligatoriske noter for dig. Du kan derudover vælge at tilføje andre relevante noter.

Validering

På denne side tjekkes det indtastede for en række forhold. Du kan møde en eller flere fejlkoder, der betyder, at du skal tilbage og rette noget du har indtastet. Hvis der ikke kommer en fejlkode, kan du trykke på ”næste”.

Hent årsrapport

Du har nu dannet din årsrapport, og du kan hente den i PDF til brug for godkendelsen på generalforsamlingen.

Tilføj bilag

Det er som udgangspunkt ikke nødvendigt at tilføje bilag til årsrapporten. Bilag skal kun vedhæftes i helt særlige situationer.

På siden bliver de særlige situationer forklaret, hvis du klikker på dem.

3. Godkendelse af årsrapport på generalforsamling

Årsrapporten skal godkendes på en generalforsamling.

Dirigenten for generalforsamlingen bekræfter ved sin underskrift på årsrapporten, at årsrapporten er godkendt af virksomhedens ansvarlige ledelsesorganer, og at den har været fremlagt og er godkendt af generalforsamlingen.

Mindst én gang årligt skal selskaber afholde en ordinær generalforsamling, hvor væsentlige beslutninger om selskabet bliver truffet.

Senest 5 måneder efter regnskabsårets afslutning skal I som selskab have afholdt den ordinære generalforsamling. Der skal indkaldes til generalforsamling senest 2 uger før og tidligst 4 uger før.

Da det er på den ordinære generalforsamling, at årsrapporten godkendes, skal denne afholdes så der er tid til at indberette årsrapporten inden fristen.

Reglerne for generalforsamling for selskaber er beskrevet i selskabsloven.

Eksempel på tidslinje for indberetning af årsrapport i Regnskab Basis, hvor regnskabsperioden følger kalenderåret:

- Regnskabsperiodens afslutning 31/12

- Generér årsrapporten i 'Regnskab Basis'

- Generalforsamling afholdes med indkaldelse 2 - 4 uger forinden

- Indberetning af årsrapport senest 31/5

4. Indberet årsrapport

Nu skal du indberette den årsrapport, der er godkendt.

Det skal være de oplysninger, som er indtastet/uploaded og gemt i systemet allerede – du skal altså ikke scanne eller uploade den godkendte årsrapport.

Den underskrevne årsrapport skal dog opbevares hos dig eller evt. din revisor, administrator eller lignende, da den skal kunne fremvises i tilfælde af kontrol.

Den årsrapport, du allerede har dannet, ligger i Regnskab Basis under ”Kladder – klar til godkendelse”. Du skal finde den årsrapport, der er godkendt på generalforsamlingen og klikke på den.

Dernæst går du til den del af menuen, der hedder 'Indberet', udfylder oplysningerne på denne side om dato for generalforsamlingen, dirigent og oplysninger om indsender. Derefter skal du trykke på 'Indberet'.

Når du har modtaget en kvittering for indberetningen, er årsrapporten indberettet.

6

Kapitel

Eksempel på regnskab for nystartet virksomhed uden aktivitet

Kapitel

Du skal stadig indberette årsrapport, selvom der ikke har været aktivitet i virksomheden.

Eksemplet illustrerer minimumskrav til en årsrapport og tager udgangspunkt i følgende:

- Det er virksomhedens første regnskabsår og dermed første gang, der aflægges årsrapport.

- Årsrapporten aflægges efter reglerne for mikrovirksomheder.

- Revision er fravalgt ved stiftelsen.

- Der har ingen aktiviteter været i virksomheden i det første regnskabsår ud over indskud af kapital i forbindelse med stiftelsen og renteindtægter fra bank af den indestående kapital; dvs. ingen indtægter eller udgifter derudover, heller ikke til eksempelvis rådgivere i forbindelse med virksomhedens stiftelse, lønninger til virksomhedsejere, køb, salg osv.

- Gebyr for registrering af stiftelsen af virksomheden er afholdt personligt.

- Der er indskudt kontanter ved stiftelsen (det mest normale). Bemærk at eksemplet tager udgangspunkt i, at der er indskudt 50.000 kr., hvilket skal tilpasses til den konkrete virksomhed.

- De indskudte kontanter er placeret på virksomhedens bankkonto, og der er påløbet renter i regnskabsåret. Bemærk at eksemplet tager udgangspunkt i, at der er påløbet 250 kr. i renteindtægter, hvilket skal tilpasses til den konkrete virksomhed.

- Der er beregnet skat af årets resultat svarende til 22 % (aktuel selskabsskatteprocent) af årets resultat før skat.

- Der skal udarbejdes en ledelsesberetning, der afspejler virksomhedens forhold. Eksempler til inspiration kan findes i forbindelse med indberetningen inde i løsningen.

7

Kapitel

Hvad sker der, når du har indsendt årsrapporten?

Kapitel

Årsrapporterne er en del af den regnskabskontrol, som Erhvervsstyrelsen udfører i henhold til loven. Regnskabskontrollen er risikobaseret og målrettet. Regnskabskontrollen er inddelt i to faser:

Den første fase ligger i forbindelse med indberetningen af årsrapporten. Her har styrelsen en række digitale modtagekontroller, som allerede ved indberetningen kontrollerer, om visse nærmere definerede fejl – eller meget stærke indikatorer på fejl - optræder i årsrapporterne.

Disse vil du for eksempel møde i Regnskab Basis som fejlkoder, når årsrapporten skal valideres. Dette punkt i processen findes, når du er færdig med at udfylde årsrapporten og lige inden, du henter den i PDF-fil.

Den efterfølgende fase er manuel kontrol foretaget af sagsbehandlere. Her udtages et antal af de offentliggjorte årsrapporter til en nærmere kontrol.

Den indsendte årsrapport offentliggøres på cvr.dk

Omgørelse

Som udgangspunkt kan du ikke lave om på en årsrapport, der allerede er indberettet til Erhvervsstyrelsen.

Omgørelse af en tidligere indberettet årsrapport kan undtagelsesvis ske, hvis den nye årsrapport vil være i regnskabsbrugernes interesse. Der kan være tale om væsentlige eller åbenbare fejl, eller hvis du retter et ulovligt forhold.

Du må ikke omgøre årsrapporten, hvis du fx i årsrapport-1 har indberettet oplysning om nettoomsætning, og i årsrapport-2 fjerner denne information.

Ligesom det heller ikke er tilladt at fravælge revision i årsrapport-2, hvis du har glemt at fravælge revision i årsrapport-1.

Berigtigelse

Berigtigelse sker, når en sagsbehandler i Erhvervsstyrelsen pålægger dig at indberette en ny årsrapport. Du har således været en del af regnskabskontrollen, og på den baggrund beder en sagsbehandler dig om at indberette en ny og rettet årsrapport.

Hvordan laver jeg en omgørelse eller berigtigelse?

Du logger ind i Regnskab Basis på normal vis, og når du har tastet CVR nummeret på startsiden, er der to knapper: 'Start' og 'Vil du ændre en offentliggjort årsrapport'.

Hvis du vil omgøre en årsrapport - eller rette en årsrapport på Erhvervsstyrelsen opfordring - skal du trykke på knappen 'Vil du ændre en offentliggjort årsrapport'.

Der vil nu blive dannet en kladde, som indeholder dine tidligere indberettede oplysninger, så du ikke skal starte indtastningen forfra.

Før du trykker indberet, vil du blive bedt om at forklare, hvorfor du sender en ny årsrapport ind. Vær opmærksom på, at beskrivelsen vil være offentlig tilgængelig sammen med den omgjorte/berigtigede årsrapport.

Overhold fristen for indsendelse af årsrapport

Årsrapporten skal indberettes, så den er modtaget i Erhvervsstyrelsen senest 6 måneder efter regnskabsårets udløb. I det brev, du har modtaget, kan du se det regnskabsår, som er registreret hos Erhvervsstyrelsen.

Det er modtagelsestidspunktet i Erhvervsstyrelsen, som er afgørende for, om indsendelsesfristen anses for overholdt. En enkelt dags forsinkelse er derfor en overskridelse af fristen.

Det er vigtigt at overholde fristen. Ellers kan virksomheden risikere at skulle betale en afgift – eller i værste tilfælde at blive tvangsopløst.