Indledning

Bemærk

Denne vejledning er udarbejdet for at hjælpe virksomheder med at navigere i CSRD. Bemærk, at regler og krav har ændret sig som følge af Forenklingsdirektivet, som sigter mod at reducere og forenkle visse rapporteringskrav til virksomheder. Det har betydning for, om din virksomhed bliver omfattet af CSRD.

Kapitel

1

Introduktion

1

Ifølge de europæiske standarder for bæredygtighed skal en omfattet virksomheds bæredygtighedsrapportering struktureres på en bestemt måde, så rapporteringen bliver let tilgængelig og sammenlignelig for regnskabsbrugeren. Vi vejleder dig til at forstå strukturen og opbygningen af bæredygtighedsrapporteringen her.

1.1. Grundlag for udarbejdelsen (Basis for preparation - BP)

I din virksomheds bæredygtighedsrapportering skal der angives nogle grundlæggende oplysninger, der omhandler det generelle grundlag for din rapportering. Disse oplysninger kaldes BP-1 og BP-2 i standarden ESRS 2. (læs de specifikke oplysningskrav, der hører til BP-1 og BP-2 i kapitel 1 i ESRS 2).

BP-1 angiver et obligatorisk oplysningskrav, der altid skal oplyses uanset en virksomheds væsentlighedsvurdering. BP-2 angiver oplysningskrav, der skal oplyses, såfremt der findes relevante virksomhedsspecifikke omstændigheder.

Oplysningskrav BP-1 — Generelt grundlag for udarbejdelsen af bæredygtighedsrapporteringen

Formålet med BP-1 er at give læseren information om, på hvilket grundlag virksomheden har udarbejdet sin bæredygtighedsrapportering. Virksomheden skal blandt andet offentliggøre oplysninger om:

- Hvorvidt bæredygtighedsrapporteringen er udarbejdet for virksomheden alene, eller konsolideret for virksomhedens koncern.

- I hvilken udstrækning bæredygtighedsrapporteringen omfatter virksomhedens opstrøms og nedstrøms værdikæde

Oplysningskrav BP-2 — Oplysninger i forbindelse med specifikke omstændigheder

Virksomheden skal under BP-2 give oplysninger om ”specifikke omstændigheder” af betydning. Med ”specifikke omstændigheder” menes der rapporteringsforhold, som virksomheden enten har tilvalgt, eller som er af virksomhedsspecifik karakter. Nedenunder kan du finde en liste af eksempler på ”specifikke omstændigheder”, der kan være af betydning.

- Virksomheden har valgt at anvende andre tidshorisonter end dem, der er defineret i ESRS 1, afsnit 6.4

- Virksomhedens skøn af indikatorer i værdikæden

- Ændringer i grundlaget for udarbejdelsen eller præsentationen i forhold til tidligere rapporteringsperioder

- Fejl i tidligere perioders rapportering

- Virksomheden anvender nogen af de indfasningsmuligheder, der står beskrevet i ESRS 2.

Kapitel

2

De fire søjler i ESRS

2

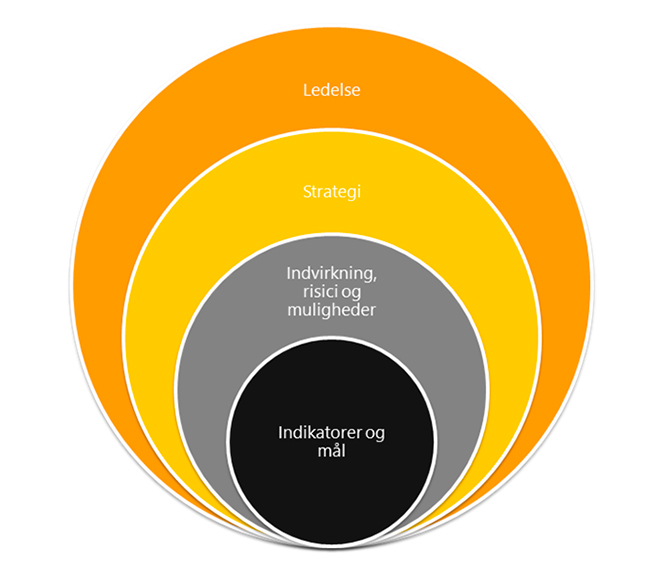

ESRS 2 beskriver dels nogle overordnede emner, der skal rapporteres om, og dels hvordan virksomhedens bæredygtighedsrapportering i øvrigt skal se ud. Her introduceres en rapporteringsstruktur, der går igen i alle de emnespecifikke standarder, som består af 4 søjler.

De fire søjler I ESRS bygger på de fire søjler fra Task Force on Climate-Related Financial Disclosures (også kaldt TCFD’s rammeværktøj). Det samme gør de to internationale bæredygtighedsstandarder fra International Sustainability Standards Board (ISSB). På denne måde sikres, at rapportering efter ESRS er på linje med rapportering efter internationale standarder. Du kan læse mere om de fire søjler her:

2.1. Ledelse (GOV)

Den første søjle er ”ledelse”, der i standarderne er forkortet ”GOV” efter det engelske ”Governance”. Denne søjle handler om virksomhedens administrations-, ledelses- og tilsynsorganer. Det drejer sig om:

- Sammensætningen, ansvarsområder og ekspertise i ledelsen (GOV-1)

- Hvorvidt ledelsen er tilstrækkeligt informeret om bæredygtighedsspørgsmål og dermed i stand til at udfylde deres roller, og hvordan ledelsen har reageret på de modtagne oplysninger (GOV-2)

- Hvordan bæredygtighedsspørgsmål er integreret i virksomhedens incitamentsordninger (GOV-3)

- Hvordan og hvor virksomhedens due diligence proces afspejles i dens bæredygtighedsrapportering (GOV-4)

- Virksomhedens risikohåndtering og interne kontrolsystemer i forhold til bæredygtighedsspørgsmål (GOV-5)

Ovenstående punkter skal der rapporteres om sammen med evt. GOV-oplysningskrav, som virksomheden har vurderet væsentlige i de emnespecifikke standarder.

2.2. Strategi og forretningsmodel (SBM)

Den anden søjle er ”Strategi og forretningsmodel”, der i standarderne er forkortet ”SBM” efter det engelske ”Strategy and business model”. Denne søjler handler om:

- Centrale elementer i virksomhedens strategi, forretningsmodel og værdikæde, der vedrører eller påvirker bæredygtighedsspørgsmål (SBM-1)

- Hvordan virksomhedens interessenter præger virksomhedens strategi og forretningsmodel (SBM-2)

- Resultatet af virksomhedens dobbelte væsentlighedsvurdering (SBM-3)

SBM-1 skal der rapporteres om i det generelle kapitel i bæredygtighedsrapporteringen, sammen med de SBM-2 oplysningskrav man har fundet væsentlige i de emnespecifikke standarder. SBM-3 oplysninger skal ligesom SBM-1- og 2 indgå i det generelle kapitel. Man kan dog vælge, også at rapportere om resultatet af dobbelt væsentlighedsvurderingen under de enkelte emnespecifikke standarder, i tillæg til SBM-3 afsnittet i det generelle kapitel.

2.3. Indvirkninger, risici og muligheder (IRO)

Den tredje søjle er ”Indvirkninger, risici og muligheder”, der i standarderne er forkortet ”IRO” efter det engelske ”Impacts, risks and opportunities”.

Grundet den dobbelte væsentlighedsvurdering, der er et centralt krav i standarderne, er den tredje søjle i ESRS ”Indvirkninger, risici og muligheder”, mens den i TCFD’s rammeværktøj blot hedder ”Risikohåndtering”. Dette skyldes, at TCFD’s rammeværktøj alene beskæftiger sig med de finansielle risici og muligheder, der er forbundet med klimaændringer, og ikke med virksomhedens indvirkninger på det omkringliggende miljø. Denne søjle handler om:

- Beskrivelse af processen som virksomheden har gennemgået for at identificere indvirkninger, risici og muligheder i forbindelse med dens dobbelte væsentlighedsvurdering (IRO-1)

- Hvilke oplysningskrav, der er:

- medtaget, fordi de er vurderet væsentlige. Her skal der skal henvises til sidetal og/eller punkter, der henviser til, hvor oplysningerne kan findes (kan udarbejdes som et indholdsindeks) (IRO-2)

- medtaget som følge af anden EU-lovgivning (IRO-2) og

- udeladt, fordi de er vurderet uvæsentlige og som stammer fra anden EU-lovgivning (IRO-2).

Punkt 1 skal udarbejdes som en liste, imens punkt 2 og 3 skal udarbejdes i form af en tabel. Virksomheden skal yderligere redegøre for, hvordan den har fastlagt væsentlige oplysninger i forhold til anvendelsen af tærskler og kriterier (IRO-2).

Bemærk, at uanset udfaldet af virksomhedens dobbelte væsentlighedsvurdering skal virksomheden altid rapportere på det, der står under IRO-1 i de emnespecifikke standarder. Der findes IRO-1 oplysningskrav i standarderne: E1, E2, E3, E4, E5 og G1. Disse oplysninger skal rapporteres samlet under det generelle afsnit i bæredygtighedsrapporteringen. Virksomheden kan selv vælge hvor oplysningskravene under IRO-2 skal stå i bæredygtighedsrapporteringen.

Virksomheden kan udelade alle oplysningskrav i en emnespecifik standard, hvis den har vurderet, at det pågældende emne ikke er væsentligt. Den skal dog markere oplysningskravene som “ikke væsentlig” i den tabel, IRO-2 foreskriver at man skal lave, såfremt disse stammer fra anden EU-lovgivning. Der findes dog en enkelt undtagelse i form af E1 Klimaændringer: Hvis E1 vurderes uvæsentlig, skal virksomheden fremlægge en detaljeret redegørelse med hensyn til, hvorfor den er vurderet uvæsentlig, og en analyse af de forhold, der kan få virksomheden til at konkludere, at klimaændringerne er væsentlige for virksomheden i fremtiden.

2.4. Indikatorer og mål (MT)

Den fjerde og sidste søjle er ”Indikatorer og mål”, der i standarderne er forkortet ”MT” efter det engelske ”Metrics and Targets”. Denne søjler handler om:

- Hvilke indikatorer virksomheden anvender for at kunne følge effektiviteten af sine tiltag i forbindelse med håndtering af bæredygtighedsspørgsmål (se fx MDR-M)

- Om virksomheden har fastsat resultatorienterede mål, den vil opfylde, og i så fald hvilke og hvordan disse mål er opsat, for at kunne følge effektiviteten af sine tiltag og de fremskridt, den gør henimod de vedtagne mål. (se fx MDR-T)

Ovenstående punkter skal oplyses under de emnespecifikke standarder, en virksomhed rapporterer efter, og skal altså ikke indgå som et underafsnit i kapitlet om generelle oplysninger.

Strukturen i de emnespecifikke standarder er altså bygget op omkring de fire søjler illustreret ovenfor. Det betyder dog ikke, at alle fire søjler er repræsenteret i alle emnespecifikke standarder.

De to inderste søjler ”Indvirkninger, risici og muligheder” samt ”Indikatorer og mål” er en del af alle emnespecifikke standarder, mens de to yderste søjler ”Ledelse” og ”Strategi- og forretningsmodel” kun er repræsenteret i nogle af de emnespecifikke standarder.

Man vil således kunne genfinde disse søjler i samme rækkefølge, i det omfang de er repræsenteret i den emnespecifikke standard, man kigger på.

2.5. Sammenhæng mellem de fire søjler i ESRS 2, emnespecifikke standarder og rapporteringsstrukturen

Udover at ESRS 2 skaber rammerne for strukturen i virksomhedens overordnede bæredygtighedsrapportering, så er der i ESRS 2 under hver af de fire søjler angivet en række oplysningskrav, som virksomheden skal rapportere på uanset resultatet af virksomhedens dobbelt væsentlighedsvurdering. I tillæg til disse obligatoriske oplysningskrav under de fire søjler i ESRS 2 kan der i de emnespecifikke standarder være yderligere oplysningskrav under hver af de fire søjler, som relaterer sig til det pågældende emne. Det betyder, at hvis virksomheden i sin dobbelte væsentlighedsvurdering konkluderer, at et givent emne er væsentligt, så skal virksomheden både rapportere på de oplysningskrav, der står i ESRS 2 og de yderligere oplysningskrav, der står i de relevante emnespecifikke standarder. På den måde vil udfaldet af virksomhedens dobbelte væsentlighedsvurdering være afgørende for, hvad der skal rapporteres om under søjlerne i ESRS 2.

Både de obligatoriske oplysningskrav, der står i ESRS 2 og de oplysningskrav, der står i de emnespecifikke standarder, skal oplyses samlet under hver søjle, når rapporteringen udarbejdes.

Når virksomheden rapporterer efter første søjle ”Ledelse” i ESRS 2, skal den give følgende oplysninger om de incitamentsordninger, den har, der er knyttet til bæredygtighedsspørgsmål:

- En beskrivelse af incitamentsordningernes vigtigste karakteristika

- Om resultaterne vurderes i forhold til specifikke bæredygtighedsrelaterede mål og/eller indvirkninger og i givet fald hvilke

- Hvorvidt og hvordan bæredygtighedsrelaterede resultatindikatorer betragtes som præstationsbenchmarks, eller medtages i aflønningspolitikker

- Andelen af variabel aflønning, der afhænger af bæredygtighedsrelaterede mål og/eller indvirkninger og

- Det niveau i virksomheden, hvor vilkårene for incitamentsordningerne godkendes og ajourføres.

Virksomheden har vurderet, at standarden ”E1: Klimaændringer” er væsentlig.

Under E1 GOV-3 stilles der krav om, at virksomheden, udover det der er angivet i første søjle “Ledelse” i ESRS 2, skal oplyse følgende:

- Virksomheden skal offentliggøre om og hvordan klimarelaterede hensyn er indregnet i aflønningen af medlemmer af administrations-, ledelses- og tilsynsorganerne, herunder om deres resultater er blevet vurderet i forhold til de mål for reduktion af drivhusgasemissioner, der er rapporteret i henhold til oplysningskrav E1-4, og den procentdel af aflønningen, der er anerkendt i den indeværende periode, og som er knyttet til klimarelaterede hensyn med en redegørelse for, hvad klimaovervejelserne er.

Kapitel

3

Sådan læser du et oplysningskrav i standarderne

3

De fleste oplysningskrav i de emnespecifikke standarder er bygget op efter samme struktur:

- Først præsenteres det generelle oplysningskrav markeret med fed

- Herefter følger formålet med oplysningskravet

- Til sidst præsenteres ét eller flere punkter, der specificerer de datapunkter, der skal rapporteres på.

Ovenstående er eksemplificeret nedenunder, med udgangspunkt i oplysningskrav E1-2 — Politikker vedrørende modvirkning af og tilpasning til klimaændringer.

1 - Generelle oplysningskrav:

Selvom dette punkt er markeret med fed, er der ikke tale om en overskrift. Dette er det overordnede oplysningskrav, som virksomheden skal rapportere på.

22. Virksomheden skal beskrive sine politikker, der er vedtaget for at styre dens væsentlige virkninger, risici og muligheder i forbindelse med modvirkning af og tilpasning til klimaændringer.

2 – Formål:

Dette punkt er en forklaring på hvad formålet med oplysningskravet er. For at virksomheden opfylder oplysningskravet, skal formålet imødekommes.

23. Formålet med dette oplysningskrav er at gøre det muligt at forstå, hvilket omfang virksomheden har politikker, der vedrører

identifikation, vurdering, forvaltning og/eller afhjælpning af den væsentlige virkninger, risici og muligheder for modvirkning af og

tilpasning til klimaændringer.

3 – Datapunkter:

Ved at rapportere på alle datapunkterne vil virksomheden typisk leve op til det generelle rapporteringskrav og imødekomme formålet. Det er dog vigtigt at bemærke, at selvom virksomheden rapporterer på alle datapunkterne, er det ikke nødvendigvis nok til at virksomheden lever op til det generelle rapporteringskrav eller formålet. Det skyldes, at virksomhedsspecifikke data kan være nødvendige at rapportere om for at opfylde det generelle oplysningskrav og formålet.

24. Den offentliggørelse, der kræves i henhold til punkt 22, skal indeholde oplysninger om de politikker, som virksomheden har

indført for at styre sine væsentlige virkninger, risici og muligheder i forbindelse med modvirkning af og tilpasning til klimaændringer

overensstemmelse med ESRS 2 MDR-P Politikker vedtaget til håndtering af væsentlige bæredygtighedsspørgsmål.

25. Virksomheden skal angive, om og hvordan dens politikker tager sigte på følgende områder:

(a) modvirkning af klimaændringer

(b) tilpasning til klimaændringer

(c) energieffektivitet

(d) udbredelse af vedvarende energi og

(e) andre

Denne opbygning: 1. Generelle oplysningskrav, 2. Formål med oplysningskravet, 3. Datapunkter, der skal oplyses for at opfylde 1 og 2, går igen i de oplysningskrav til mindsteindhold, der står beskrevet i ESRS 2. Dem kan du læse mere om i følgende afsnit.

3.1. Oplysningskrav til mindsteindhold (Minimum Disclosure Requirements - MDR)

Med oplysningskrav til mindsteindhold forstås de oplysninger som omfattede virksomheder som minimum skal give, når de rapporterer om politikker, tiltag, mål og indikatorer i relation til bæredygtighed.

Oplysningskravene til mindsteindhold er beskrevet i ESRS 2 punkt 63 til 81, og de emnespecifikke standarder henviser til dette mindsteindhold med en direkte reference for så vidt angår politikker, tiltag og mål for alle de emnespecifikke standarder med undtagelse af G1 – Virksomhedernes adfærd. På trods af, at oplysningskrav til mindsteindhold ikke er eksplicit nævnt i G1, gælder kravene om mindsteindhold stadig for denne standard (jf. EFRAG Q&A ID 479).

Standarderne indeholder dog ikke en eksplicit henvisning til ESRS 2 om mindsteindhold for så vidt angår indikatorer (MDR-M). På trods af dette gælder det stadig, at mindsteindholdet også skal oplyses, når indikatorer rapporteres.

Virksomheden skal således altid som minimum følge oplysningskrav til mindsteindhold for rapportering om politikker, tiltag, mål og indikatorer.

I tillæg til mindsteindholdet, kan der i de emnespecifikke standarder være yderligere krav til oplysninger om virksomhedens politik, tiltag eller mål, som virksomheden skal oplyse, hvis den pågældende standard er fundet væsentlig, under hensyntagen til bestemmelserne i ESRS 1 punkt 33.

Det kan give anledning til tvivl, at standarderne ikke er konsekvente hvornår ift., hvornår de refererer direkte til MDR-oplysningskravene i ESRS 2, og hvornår de ikke gør (se eksemplet i den grå boks til sidst i dette afsnit). Nedenunder findes derfor en gennemgang af MDR-oplysningerne, hvor det fremgår, hvordan man skal forstå referencen/den manglende reference til disse i de emnespecifikke standarder.

Mindstekrav til oplysninger vedrørende politikker, der er vedtaget til håndtering af væsentlige bæredygtighedsspørgsmål (MDR-P)

Det generelle oplysningskrav

Når virksomheden skal rapportere efter en emnespecifik standard, skal den rapportere om, hvilke politikker, der er vedtaget for at håndtere de bæredygtighedsspørgsmål, der er relateret hertil. Mindsteindhold ift. oplysninger om politikker er defineret i ESRS 2, punkt 63 til 65. Dette skal oplyses, uanset om der i de emnespecifikke standarder er lavet en eksplicit henvisning til MDR-P i ESRS 2 eller ej.

Formålet med det generelle oplysningskrav

Formålet med at kræve et mindsteindhold vedrørende politikker er at give regnskabsbrugeren en forståelse af de politikker, som virksomheden har indført for at forebygge, afbøde og afhjælpe faktiske og potentielle indvirkninger, imødegå risici og forfølge muligheder.

Datapunkter, der skal oplyses for at opfylde 1 og 2

For at opfylde oplysningskravet og dets formål skal virksomheden offentliggøre en række datapunkter vedrørende politikker. Dataene, der skal oplyses, omfatter blandt andet en beskrivelse af politikkens centrale indhold, herunder hvilke væsentlige indvirkninger, risici eller muligheder, politikken vedrører.

Mindstekrav til oplysninger vedrørende tiltag og ressourcer i forbindelse med væsentlige bæredygtighedsspørgsmål (MDR-A)

Det generelle oplysningskrav

Når virksomheden skal rapportere efter en emnespecifik standard, skal den rapportere om hvilke tiltag, hvorigennem den håndterer hvert væsentligt bæredygtighedsspørgsmål samt hvilke planlagte ressourcer, der er tildelt eller planlagt for at håndtere dem. Mindsteindholdet ift. oplysninger om tiltag og ressourcer er defineret i ESRS 2, punkt 66 til 69. Dette skal oplyses, uanset om der i de emnespecifikke standarder er lavet en eksplicit henvisning til MDR-A i ESRS 2 eller ej.

Formålet med det generelle oplysningskrav

Formålet med at kræve et mindsteindhold vedrørende virksomhedens tiltag er at give regnskabsbrugeren en forståelse af de vigtigste tiltag, der er iværksat og/eller planlagt for at forebygge, afbøde og afhjælpe faktiske og potentielle indvirkninger, og at imødegå risici og forfølge muligheder og, hvor det er relevant, nå målsætningerne og målene for relaterede politikker.

Datapunkter, der skal oplyses for at opfylde 1 og 2

For at opfylde oplysningskravet og dets formål skal der opgives en række minimumsdata. Hvis gennemførelsen af en politik kræver tiltag eller en omfattende handlingsplan for at nå dens mål, og hvis tiltag gennemføres uden en specifik politik, skal virksomheden blandt andet offentliggøre information om de vigtigste tiltag, der er igangsat i rapporteringsåret, og de tiltag som er planlagt for fremtiden.

Hvis gennemførelsen af en handlingsplan kræver betydelige driftsudgifter (OpEx) og/eller kapitaludgifter (CapEx), skal virksomheden som minimum beskrive typen af nuværende og fremtidige ressourcer, der er afsat til handlingsplanen. Dette omfatter blandt andet en beskrivelse af størrelsen af de aktuelle og fremtidige finansielle ressourcer, og hvordan de hænger sammen med de mest relevante beløb, der er anført i det finansielle regnskab.

Mindstekrav til oplysninger om indikatorer i forbindelse med væsentlige bæredygtighedsspørgsmål (MDR-M)

Det generelle oplysningskrav

Når virksomheden skal rapportere efter en emnespecifik standard, skal den rapportere om de indikatorer, den har valgt, med hensyn til hvert væsentligt bæredygtighedsspørgsmål. Mindsteindholdet for rapportering af indikatorer er defineret i ESRS 2, punkt 73 til 77. For mindsteindholdet af indikatorer (MDR-M) gælder det særlige, at der ikke er nogen eksplicit henvisning til dem noget sted i de emnespecifikke standarder. MDR-M gælder dog stadig, når virksomheden oplyser indikatorer.

Formålet med det generelle oplysningskrav

Formålet med at kræve et mindsteindhold ift. indikatorer er at give regnskabsbrugeren en forståelse af de indikatorer, som virksomheden anvender til at følge effektiviteten af sine tiltag til at håndtere væsentlige bæredygtighedsspørgsmål.

Datapunkter, der skal oplyses for at opfylde 1 og 2

For at opfylde oplysningskravet og dets formål skal virksomheden offentliggøre alle indikatorer, som den anvender til at evaluere resultater og effektivitet i forhold til en væsentlig indvirkning, risiko eller mulighed. Indikatorerne skal omfatte de indikatorer, der er defineret i de emnespecifikke standarder, samt indikatorer, der er identificeret på et virksomhedsspecifikt grundlag, uanset om de er taget fra andre kilder eller udviklet af virksomheden selv. Virksomheden skal blandt andet oplyse om de metoder og væsentlige antagelser, der ligger bag hver indikator, samt de begrænsninger, der er forbundet hermed.

For indikatorer er det også værd at være opmærksom på, at der for: S2 – Arbejdstagere i værdikæden, S3 – Berørte samfund og S4 – Forbrugere og slutbrugere, ikke er krav om oplysninger om indikatorer. Vælger virksomheden frivilligt at oplyse om indikatorer i forbindelse med rapportering om disse standarder, skal de som minimum oplyse det, der står beskrevet i oplysningskravene om mindsteindhold til indikatorer.

Mindstekrav til oplysninger vedrørende mål til sporing af effektiviteten af politikker og tiltag (MDR-T)

Det generelle oplysningskrav

Når virksomheden skal rapportere efter en emnespecifik standard, skal den rapportere om de mål, den har fastsat for hvert væsentligt bæredygtighedsspørgsmål. Virksomheden skal som minimum give de oplysninger, som er defineret i ESRS 2, punkt 78 til 81. Dette gælder, uanset om der i de emnespecifikke standarder er lavet en eksplicit henvisning til MDR-T i ESRS 2 eller ej.

Formålet med det generelle oplysningskrav

Formålet med kravene til mindsteindhold vedrørende mål for væsentlige bæredygtighedsspørgsmål er at give regnskabsbrugeren en forståelse af, om virksomheden følger effektiviteten af sine tiltag til at håndtere væsentlige indvirkninger, risici og muligheder, og inden for hvilken tidshorisont den forventer at opnå resultater.

Datapunkter, der skal oplyses for at opfylde 1 og 2

Virksomheden skal offentliggøre alle mål, den har sat for væsentlige bæredygtighedsspørgsmål. Målene skal være målbare, resultatorienterede og tidsbundne. For hvert mål skal der blandt andet laves en beskrivelse af forholdet mellem målet og politikmålsætningerne, og det definerede målniveau, der skal nås, herunder om målet er absolut eller relativt.

Hvis virksomheden ikke har fastsat målbare resultatorienterede mål, skal den offentliggøre, om den alligevel følger effektiviteten af sine politikker og tiltag i forhold til den væsentlige bæredygtighedsrelaterede indvirkning, risiko og mulighed, og i bekræftende fald:

- enhver proces, hvorved den gør dette og

- det fastsatte ambitionsniveau, der skal nås, og eventuelle kvalitative eller kvantitative indikatorer, den anvender til at evaluere fremskridt, herunder den basisperiode, som fremskridtene måles fra.

Virksomheden kan vælge at offentliggøre, om der vil blive fastsat mål og tidsrammen for fastsættelsen heraf eller årsagerne til, at virksomheden ikke har planer om at fastsætte sådanne mål.

Der er som sådan ingen krav til, at virksomheden skal have politikker, iværksætte tiltag eller sætte mål. Hvis virksomheden derfor ikke kan fremlægge de oplysninger om politikker, tiltag og mål, der kræves i henhold til de relevante standarder, fordi den ikke har vedtaget dem, skal den offentliggøre dette og begrunde, hvorfor den ikke har vedtaget politikker og/eller tiltag og/eller mål. Virksomheden kan vælge at oplyse en tidsramme, inden for hvilken den forventer at vedtage dem.

I E1-2 findes en eksplicit henvisning til MDR-oplysninger i punkt 24, som angiver at:

Den offentliggørelse, der kræves i henhold til punkt 22 skal indeholde oplysninger om de politikker, som virksomheden har indført for at håndtere sine væsentlige indvirkninger, risici og muligheder i forbindelse med modvirkning af og tilpasning til klimaændringer i overensstemmelse med ESRS 2 MDR-P Politikker vedtaget til håndtering af væsentlige bæredygtighedsspørgsmål.

Det betyder, at foruden de oplysninger der kræves af ESRS E1-2 om politikker vedrørende modvirkning af og tilpasning til klimaændringer, så skal virksomheden give de oplysninger, der er defineret i ESRS 2 punkt 63 til 65, der handler om mindsteindholdet af politikker.

Et eksempel på hvor der ikke er nogen eksplicit henvisning kan findes i ESRS E3-4, punkt 26, der handler om virksomhedens vandforbrug:

De oplysninger, der kræves i henhold til punkt 26, vedrører egne aktiviteter og skal omfatte:

a) samlet vandforbrug i m3

b) samlet vandforbrug i m3 i områder med vandrisiko, herunder områder med høj vandstress

c) samlet genanvendt og genbrugt vand i m3

d) samlet oplagret vand og ændringer i oplagringen i m3 og alle nødvendige kontekstuelle oplysninger vedrørende litra a)-d), herunder vandområdernes vandkvalitet og -mængde,

e) hvordan dataene er blevet indsamlet, såsom eventuelle standarder, metoder og antagelser, herunder om oplysningerne er beregnet, estimeret, modelleret eller indhentet fra direkte målinger, og den tilgang, der er valgt til dette formål, såsom anvendelsen af sektorspecifikke faktorer

I modsætning til eksemplet fra E1-2 er der ikke noget punkt, som eksplicit refererer tilbage til ESRS 2 om oplysningskrav til mindsteindhold. Her er det vigtigt at være opmærksom på, at selvom der ikke er en eksplicit henvisning til oplysningskrav til mindsteindhold i ESRS 2, så finder de alligevel anvendelse. Virksomheden skal derfor i tillæg til ovenstående oplysninger om sit vandforbrug, oplyse det, der står i ESRS 2, punkt 73 til 77.

3.2. Hvor skal MDR-oplysningerne placeres?

Virksomheden skal anvende mindstekravene til oplysninger vedrørende politikker, tiltag, indikatorer og mål sammen med de tilsvarende oplysningskrav i de emnespecifikke standarder, og på sigt de sektorspecifikke standarder. Derfor skal MDR-oplysningerne i rapporteringen stå sammen med de oplysninger, der findes i de emnespecifikke standarder, virksomheden har vurderet væsentlige.

Hvis en enkelt politik eller samme tiltag vedrører flere indbyrdes forbundne bæredygtighedsspørgsmål i forskellige emnespecifikke standarder, kan virksomheden vælge at offentliggøre de krævede MDR-oplysninger i sin rapportering under én emnespecifik standard og krydshenvise til dem i sin rapportering under andre emnespecifikke standarder.

Nedenunder kan du finde en kort opsummering af lovkravene til bæredygtighedsrapporteringens struktur.

Lovkrav til bæredygtighedsstrukturen kort fortalt

- Følgende rækkefølge af kapitler i bæredygtighedsrapporteringen er et krav: 1. Generelle oplysninger, 2. Miljøoplysninger, 3. Sociale oplysninger og 4. Ledelsesoplysninger (ESRS 1, punkt 115, side 18).

- MDR-oplysningskrav skal altid stå under de emnespecifikke standarder og ikke i kapitlet om generelle oplysninger. Man kan dog vælge at krydshenvise i de emnespecifikke standarder: når fx en politik vedrører flere bæredygtighedsspørgsmål, kan virksomheden offentliggøre de krævede oplysninger i sin rapportering under én emnespecifik standard og krydshenvise til dem i sin rapportering under andre emnespecifikke standarder (ESRS 2, punkt 60-61, side 51)

- Alle oplysninger under de fire søjler skal rapporteres om i kapitlet om generelle oplysninger, bortset fra IRO-2. IRO-2 oplysningerne kan man selv vælge, om man vil placere i kapitlet om generelle oplysninger, eller om man vil placere dem andre steder i bæredygtighedsrapporteringen (ESRS 2, AR 19, side 58)

- Man kan vælge at rapportere om SBM-3 under de relevante emnespecifikke standarder, i tillæg til den samlede redegørelse, der er givet herfor i kapitlet om generelle oplysninger. Der skal dog altid indgå en samlet redegørelse for SBM-3 i kapitlet om generelle oplysninger (ESRS 2, punkt 49, side 49)

- Hvis miljømæssige og sociale spørgsmål dækkes inden for samme politik, kan virksomheden krydshenvise. Det betyder, at der kan rapporteres om politikken i miljøoplysninger og krydshenvise til den fra de relevante sociale oplysninger eller omvendt. En konsolideret fremlæggelse af politikker på tværs af emnerne er tilladt. (ESRS 1, AR 18, side 28)

Kapitel

4

Download en disposition over bæredygtighedsrapporteringen

4

Bæredygtighedsrapporteringen vil efter årsregnskabslovens § 99 a, stk. 1, skulle fremgå af et særskilt afsnit i ledelsesberetningen, som tydeligt skal kunne identificeres. Ved ”et særskilt afsnit” forstås, at rapporteringen skal fremgå i egen sektion. Dette kan f.eks. være ved at markere sektionen med en overskrift, der er relevant for bæredygtighedsrapporteringen. Det betyder også, at der ikke længere er mulighed for at placere bæredygtighedsrapporteringen i en supplerende beretning til årsrapporten eller i en særskilt rapport på virksomhedens hjemmeside.

Da bæredygtighedsrapporteringen skal indgå i ledelsesberetningen, vil den også være omfattet af de generelle krav til ledelsesberetningen i årsregnskabslovens § 11, stk. 1. Det vil medføre, at bæredygtighedsrapporteringen bliver omfattet af kravet om en retvisende redegørelse for de forhold, som beretningen omhandler, herunder at denne redegørelse skal være "afbalanceret".

4.1. Integrering ved henvisning

At bæredygtighedsrapporteringen skal fremgå af et særskilt afsnit i ledelsesberetningen, betyder ikke, at en virksomhed ikke kan benytte sig af integreret rapportering. Det kan den dog kun med henvisning til et specifikt udvalg af dokumenter, og det skal ske ved klare henvisninger til de konkrete afsnit, hvor oplysningerne fremgår. Derudover skal følgende krav alle være opfyldt:

- De udgør et særskilt informationselement og kan i det pågældende dokument klart identificeres som en opfyldelse af det relevante oplysningskrav eller det relevante specifikke datapunkt, der er foreskrevet i et oplysningskrav,

- Offentliggøres før eller samtidig med ledelsesberetningen,

- Er affattet på samme sprog som bæredygtighedsrapporteringen,

- Er underlagt mindst samme grad af sikkerhed som bæredygtighedserklæringen, og

- Opfylder de samme tekniske digitaliseringskrav som bæredygtighedsrapporteringen.

Virksomheden skal yderligere sikre, at læsbarheden af bæredygtighedsrapporteringen ikke forringes ved integrering ved henvisning.

Såfremt ovenstående krav er mødt, kan virksomheden henvise til disse dokumenter eller dele af disse dokumenter:

- Et andet afsnit i ledelsesberetningen

- Det finansielle regnskab

- Redegørelsen for virksomhedsledelse (hvis den ikke er en del af ledelsesberetningen)

- Den aflønningsrapport, der kræves i henhold til Europa-Parlamentets og Rådets direktiv 2007/36/EF

- Det universelle registreringsdokument, jf. artikel 9 i forordning (EU) 2017/1129, og

- Offentliggørelse i henhold til Europa-Parlamentets og Rådets forordning (EU) nr.575/2013 (søjle 3-oplysninger). Hvis virksomheden indarbejder information ved hjælp af referenceoplysninger fra søjle 3, skal den sikre, at oplysningerne svarer til omfanget af den konsolidering, der anvendes i bæredygtighedsrapporteringen, ved at supplere de indarbejdede oplysninger med yderligere elementer efter behov.

Du kan læse mere om reglerne for integrering ved henvisning i ESRS 1, afsnit 9.1.

Det er yderligere muligt at lave indholdsindekset og EU-datapunkt-tabellen i IRO-2 som et separat afsnit i ledelsesberetningen som et slags appendiks. Da indholdsindekset og datapunkterne, der stammer fra anden EU-lovgivning, er en del af ESRS 2 (oplysningskrav IRO-2), skal de i udgangspunktet inkluderes i det kapitel, der vedrører generel information. Man kan dog også placere IRO-2 oplysningerne i 'en anden sektion af ledelsesberetningen', så længe reglerne for integrering ved henvisning er overholdt.

- For mere information om muligheden for et separat afsnit, gå til spørgsmål 906 i EFRAGs Q&A platform

4.2. Disposition over bæredygtighedsrapporteringen

Erhvervsstyrelsen har udarbejdet en disposition over bæredygtighedsrapporteringen, som giver dig et overblik over, hvilke kapitler din bæredygtighedsrapportering skal indeholde, og i hvilken rækkefølge kapitlerne skal stå. Bemærk at dispositionen er et overblik over en bæredygtighedsrapportering, som ikke benytter sig af integrering ved henvisning.

Dispositionen viser dig i hvilken rækkefølge kapitlerne skal stå, og hvilke oplysningskrav, der skal opgives under hvilke kapitler. Der findes dog ingen lovkrav til, i hvilken rækkefølge oplysningskravene under de enkelte kapitler skal stå.