Kapitel

1

Indledning

1

1.1. Legale ejere

Den 15. december 2014 trådte reglerne om registrering af legale ejere i kraft for danske aktieselskaber, anpartsselskaber, iværksætterselskaber, partnerselskaber og SE-selskaber. Den 1. juni 2016 trådte reglerne også i kraft for visse kommanditselskaber. Reglerne om legale ejere findes i selskabsloven og i lov om visse erhvervsdrivende virksomheder. Registrering sker gennem 'Start virksomhed' og 'Ændre virksomhed' på Virk.

Reglerne har til formål at skabe øget åbenhed og gennemsigtighed omkring ejerforholdene i danske selskaber. Registreringen af legale ejere sikrer, at Danmark i højere grad lever op til EU-regulering og anbefalinger fra FN-organet FAFT, som skal modvirke hvidvaskning. Registret bidrager dermed til at skabe større tillid til de danske selskaber. Samtidig forbedres de offentlige myndigheders efterforskningsmuligheder i forbindelse med økonomisk kriminalitet.

1.2. Ejerbogen

Det har længe været en pligt for danske aktieselskaber, anpartsselskaber, iværksætterselskaber, partnerselskaber og SE-selskaber at føre en fortegnelse over deres ejere. I forbindelse med indførelsen af reglerne omkring registrering af legale ejere, fik Erhvervsstyrelsen til opgave at sikre, at der blev stillet et IT-værktøj til rådighed, som virksomhederne kunne anvende til at føre ejerbogen i. Reglerne om ejerbogen findes i selskabsloven. Ejerbogen kan føres ved registrering i Erhvervsstyrelsens ejerbogsværktøj på Virk. (Se mere i kapitel 3).

Formålet med ejerbogen er at skabe klarhed om, hvem selskabets ejere er, så de blandt andet kan indkalde dem til generalforsamling.

1.3. Ihændehaveraktier

Ihændehaveraktier er kendetegnet ved, at de rettigheder som følger med aktien tilkommer den person, der har aktien i sin besiddelse. Det er ikke længere muligt at udstede ihændehaveraktier, men tidligere kunne aktieselskaber, partnerselskaber og SE-selskaber udstede ihændehaveraktier.

Da man indførte regler om, at der ikke længere kunne udstedes ihændehaveraktier, blev der samtidig indført en pligt til at lade sig registrere i ihændehaverregisteret, for ejere af ihændehaveraktier, som udgør mindre end 5 % af virksomhedens kapital eller stemmer. Reglerne om ihændehaveraktier findes i 'Selskabsloven'. Registrering af mindre besiddelser af ihændehaveraktier sker i 'Erhvervsstyrelsens ihændehaverregister'. (Se mere i kapitel 4).

Formålet med registreringen af ihændehaveraktier, som udgør mindre end 5 % af virksomhedens kapital eller stemmer, er at sikre offentlige myndigheder gennemsigtighed i ejerforholdene i danske selskaber, som har udstedt ihændehaveraktier.

Kapitel

2

Legale ejere

2

Legale ejere er personer, der råder over 5 procent eller mere af virksomhedens kapitalandele eller stemmerettigheder.

2.1. Hvilke virksomheder skal registrere legale ejere?

Følgende virksomheder skal registrere oplysninger om legale ejere:

- Aktieselskaber (A/S)

- Anpartsselskaber (ApS)

- Iværksætterselskaber (IVS)

- Partnerselskaber (P/S)

- Europæiske aktieselskaber (SE-selskaber)

- Kommanditselskaber (K/S), hvori komplementaren er et kapitalselskab eller lignende.

De kommanditselskaber som skal registrere legale ejere, er de, der er registreringspligtige i henhold til lov om visse erhvervsdrivende virksomheder. Det vil sige:

- kommanditselskaber, hvor alle komplementarerne er enten danske eller udenlandske kapitalselskaber, eller

- danske eller udenlandske kommanditselskaber eller interessentskaber, hvor samtlige komplementarer/interessenter er danske eller udenlandske kapitalselskaber.

Det er kun virksomheder, som er omfattet af pligten til at registrere legale ejere, der kan registrere ejerforhold på Virk.

2.2. Hvem er virksomhedens legale ejere?

En legal ejer er fysiske eller juridiske personer, der råder over 5 % eller mere af virksomhedens kapitalandele eller stemmerettigheder.

Legale ejere skal give meddelelse til virksomheden, når deres ejerskab af stemmer eller kapitalandele krydser grænserne på 5, 10, 15, 20, 25, 50, 90 eller 100 % og grænserne på 1/3 eller 2/3.

En legal ejer er altid en selvstændig juridisk enhed - det vil sige fysiske personer eller virksomheder, som er juridiske personer. Enkeltmandsvirksomheder, personligt ejede mindre virksomheder (PMV’er) samt filialer kan derfor ikke være legale ejere.

Både danske og udenlandske fysiske og juridiske personer kan være legale ejere.

Hvis en legal ejer dør, skal dødsboet efter ejeren registreres som legal ejer.

En legal ejer kan godt være under 18 år. Der er intet krav om at en person skal være myndig, for at være ejer af kapitalandele i et selskab, og en person under 18 år skal derfor også registreres. En person under værgemål kan ligeledes være legal ejer. (Se afsnit 2.2.4 om registrering af værgers stemmerettigheder).

Hvis der ikke er nogen i virksomheden, der råder over 5 % eller mere af virksomhedens kapitalandele eller stemmerettigheder, er der ikke nogen legale ejere. Dette skal i givet fald registreres.

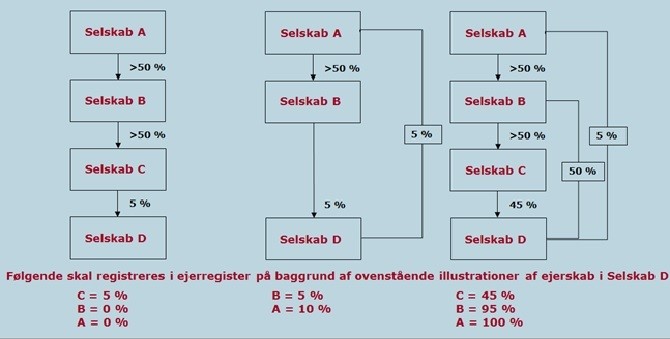

2.2.1. Indirekte ejerskab

Hvis en ejer gennem en dattervirksomhed, som vedkommende har bestemmende indflydelse i, råder over stemmer eller kapital i virksomheden, skal ejeren også medregne dattervirksomhedens andele ved udregning af ejerens samlede ejerandele.

Det er kun ejere, der har en direkte råderet over virksomhedens kapital eller stemmer, der skal medregne indirekte besiddelser. Beregningen af indirekte ejerskab kan illustreres med nedenstående eksempler:

Figur 1: Beregning af indirekte ejerskab

2.2.2. Panthavere

En panthaver skal registreres som legal ejer, når denne råder over stemmeretten til den kapitalandel, vedkommende har pant i, hvis vedkommende har til hensigt at udnytte den. Det er altså en forudsætning, at panthaveren faktisk råder over stemmeretten, før vedkommende skal registreres som legal ejer.

Panthaveren skal kun registreres med stemmeretten og ikke med den kapital, som der er taget pant i. Kapitalen skal fortsat være registreret under kapitalejeren selv, hvorimod stemmerne skal afregistreres.

I en standard pantsætningsaftale med et pengeinstitut vil der ofte være indsat en passus svarende til: ”Banken forbeholder sig ret til at overtage selskabets stemmerettigheder”. Dette forbehold gør som udgangspunkt ikke, at banken skal registreres som legal ejer, da det først vil være relevant, når banken faktisk udøver stemmerettighederne.

2.2.3. Egne kapitalandele

Virksomheden skal registreres på Virk, hvis ledelsen har købt egne aktier/anparter, og den samlede ejerandel udgør 5 % eller mere.

Virksomheden skal registreres med både kapitalen og stemmerne. Stemmerettighederne skal registreres, selvom virksomheden ikke kan udnytte stemmerettighederne på en generalforsamling.

Registreringen af virksomhedens egne kapitalandele medfører, at virksomhedens øvrige ejere ikke skal tage højde for den relative forskydning, som virksomhedens egne andele medfører på generalforsamlingen i forbindelse med udregningen af deres stemmerettigheder.

2.2.4. Indflydelse, som ikke er knyttet til ejerskab eller pant

Personer, der ikke ejer kapital i form af formelt ejerskab eller som pant, men på anden vis har direkte indflydelse i virksomheden, skal også registreres som legal ejer.

Det gælder fx personer, som gennem aftale med en ejer har overtaget dennes stemmerettigheder, men ikke samtidig har overtaget kapitalandelen. Vedkommende vil i dette tilfælde skulle registreres med stemmerettigheder uden at skulle registreres med anparten/aktiens kapital, som fortsat skal

være registreret ved kapitalejeren. Den formelle ejer skal derfor have afregistreret de stemmerettigheder, som er videregivet ved aftale.

Princippet vil eksempelvis være gældende i forbindelse med en overdragelsesaftale, hvor kapital og stemmerettigheder overgår på forskellige tidspunkter. Erhverver og overdrager skal i denne situation registreres, når rettighederne faktisk overgår fra/til vedkommende.

En værge for en person der er under 18 år, eller der er under værgemål, skal registreres med de stemmerettigheder, som vedkommende faktisk råder over, det vil sige hvis værgen selvstændigt disponerer over stemmerne uden indflydelse fra den pågældende umyndige person, skal værgen registreres i ejerregisteret med stemmerettighederne. Den umyndige person skal fortsat være registreret med kapitalen.

2.3. Hvad skal registreres?

Registreringen skal indeholde oplysninger om ejerens besiddelser samt oplysninger til identifikation af ejeren.

2.3.1. Oplysninger om ejerens besiddelser

Det skal registreres, hvor stor en del af kapitalandelene og stemmerettighederne ejeren råder over, hvilket angives i nærmere definerede intervaller.

Det skal registreres, hvornår ejeren har erhvervet eller afhændet kapitalandelene, og hvornår ejeren har givet virksomheden meddelelse om det.

Derudover skal det, hvis virksomheden har opdelt selskabskapitalen i kapitalklasser, angives hvilke kapitalklasser ejeren ejer kapitalandele i. Dette kan fx være en angivelse af, at ejeren ejer A-aktier.

Man skal ved registreringen bekræfte, at eventuelle overtagne/modtagne stemmer og indirekte ejerskab er medregnet i de oplysninger som registreres.

2.3.2. Identifikation af ejeren

Følgende oplysninger, om den person eller virksomhed som er legal ejer, skal registreres på Virk:

For fysiske personer, som har et CPR-nummer, skal der registreres navn og CPR-nummer. Hvis man har et CPR-nummer, men ikke har bopæl i Danmark, skal man også registrere en adresse.

For fysiske personer, som ikke har et CPR-nummer, skal der registreres navn, adresse, fødselsdato og vedhæftes en kopi af pas eller identifikationskort. Derudover skal ejerens TIN-nummer (skatteidentifikationsnummer) registreres. Hvis ejeren ikke har et TIN-nummer, skal ejerens nationale ID-nummer registreres.

For juridiske personer som har et CVR-, SE- eller registreringsnummer, skal dette registreres.

For juridiske personer, der ikke har et CVR-, SE- eller registreringsnummer, skal virksomhedens navn, adresse og registreringsnummer registreres, og der skal vedhæftes en kopi af et registreringsbevis for virksomheden.

Hvis der er tale om en virksomhed, som ikke er registreret i et andet lands virksomhedsregister, er der andre krav til dokumentation. Dette kan fx være danske foreninger, fonde og virksomheder uden erhvervsdrift og uden skattemæssige registreringer, dødsboer, som ikke er skattemæssigt registreret eller personlige konkursboer. Disse skal vedlægge dokumentation for, at den juridiske enhed er lovligt bestående, hvilket kan være en vedtægt eller en skifteretsattest.

2.4. Hvem har ansvaret for at registrere?

Det er virksomheden, herunder virksomhedens ledelse, der har ansvaret for at registrere oplysninger om virksomhedens legale ejere.

Virksomheden behøver ikke selv at forestå den praktiske del af registreringen, hvilken kan uddelegeres til andre, eksempelvis en advokat eller revisor.

Anmeldelser på 'Virk' sker under anmelderansvar, hvilket betyder, at anmelder i forbindelse med brugen af løsningerne, skal acceptere Erhvervsstyrelsens betingelser for brug. Det indbefatter bl.a., at anmelder indestår for, at vedkommende har den fornødne bemyndigelse til at foretageregistreringen for selskabet. Styrelsen kan til enhver tid udbede sig dokumentation for en foretaget registrering.

2.5. Hvornår skal der ske registrering?

Ved stiftelsen af et kapitalselskab, dvs. A/S, ApS, IVS og P/S skal der senest samtidig med registreringen af selskabet ske registrering af selskabets legale ejere.

Nye legale ejere og ændringer i en virksomheds ejerforhold skal registreres hurtigst muligt, efter der er modtaget meddelelse fra ejeren. Hurtigst muligt skal i denne situation forstås som uden ugrundet ophold, hvilket i praksis sædvanligvis vil betyde inden for et par dage.

Hvis et kapitalselskab ikke har registreret sine legale ejere, risikerer selskabet at modtage bøder, eller i sidste ende at blive sendt til tvangsopløsning.

2.6. Offentliggørelse af oplysninger

Selskabets legale ejere offentliggøres på 'datacvr.virk.dk'. Offentliggørelsen omfatter ejerens navn og adresse.

2.7. Registrering sker på

- For eksisterende virksomheder sker registrering på Virk under 'Ændre virksomhed'.

- For nye virksomheder sker registrering under 'Start virksomhed' på Virk.

Tidligere skulle registrering ske i en særskilt registreringsløsning: ”Det Offentlige Ejerregister”, men for at lette registreringen blev dette overført til Erhvervsstyrelsens almindelige registreringsløsning.

Kapitel

3

Ejerbogen

3

Ejerbogen er en fortegnelse over samtlige af selskabets aktier eller anparter og information om hvem, der ejer disse. Noteringen af ejerforholdene i ejerbogen har som udgangspunkt afgørende retslig betydning ved salg og overtagelse af selskabet. Desuden er registreringen i ejerbogen som regel en forudsætning for at blive indkaldt til selskabets generalforsamling.

3.1. Hvilke virksomheder skal føre en ejerbog?

Følgende virksomheder har pligt til at føre en ejerbog:

- Aktieselskaber (A/S)

- Anpartsselskaber (ApS)

- Iværksætterselskaber (IVS)

- Partnerselskaber (P/S)

- Europæiske aktieselskaber (SE-selskaber)

3.2. Hvad skal der fremgå af ejerbogen?

Ejerbogen for et selskab, som har navnekapitalandele skal som udgangspunkt indeholde følgende oplysninger:

- Ejerens eller panthaverens samlede andele i selskabet.

- Ejerens eller panthaverens navn og bopæl - og for virksomheder navn, CVR-nummer og hjemsted. Hvis ejeren er en udenlandsk person, skal der vedlægges anden dokumentation, som sikrer entydig identifikation af vedkommende.

- Dato for erhvervelse, afhændelse eller pantsætning af kapitalandele samt deres størrelse.

- De stemmerettigheder, der er knyttet til kapitalandelene.

En ejer skal være en selvstændig juridisk enhed - det vil sige fysiske personer eller selskaber og lignede. Enkeltmandsvirksomheder, personligt ejede mindre virksomheder (PMV’er) samt filialer kan derfor ikke figurere som ejere i ejerbogen.

Ejerbogen for et aktieselskab, der har udstedt ihændehaveraktier, skal indeholde oplysning om løbenummer. For ihændehaveraktier, skal der ikke angives andet end dette, da selskabet ikke ved, hvem ejeren er.

3.3. Hvordan skal ejerbogen føres?

Betegnelsen 'ejerbog' skal ikke tages bogstaveligt - en ejerbog kan fx føres i et Word-dokument, en app eller en notesbog.

Erhvervsstyrelsen har oprettet et ejerbogs-værktøj, som man kan anvende til at føre ejerbogen i. Det er ikke obligatorisk at anvende dette (se afsnit 3.7 om Erhvervsstyrelsens ejerbogs-værktøj).

3.4. Hvem har ansvaret for at føre ejerbogen?

Det er selskabet, der skal sørge for, at ejerbogen bliver oprettet, og at den bliver ført med korrekte oplysninger.

Ved salg eller pantsætning af kapitalandele skal den nye ejer eller panthaver som udgangspunkt underrette selskabet om ændringerne. Registreringen i ejerbogen er en fordel for ejeren eller panthaveren, da de dermed kan gøre deres rettigheder gældende overfor tredjemand, og dokumentationen vil kunne være udslagsgivende ved en evt. domstolsafgørelse i forbindelse med en tvist om køb og salg af kapitalandelene.

Generalforsamlingen kan ved at indføre en bestemmelse i selskabets vedtægter, bestemme at rollen som ejerbogsfører, ikke skal tildeles selskabets ledelse, men i stedet en 3. person – fx en advokat eller revisor. Det er vigtigt at være opmærksom på, at hvis selskabets vedtægter indeholder en bestemmelse om en ekstern ejerbogsfører, har selskabets ledelse ikke ansvaret for at føre ejerbogen, herunder pligten til at notere pantsætning, overdragelser osv.

3.5. Hvornår skal ejerbogen oprettes?

Ejerbogen skal oprettes hurtigst muligt, når et selskab stiftes.

Ved overdragelse af navnekapitalandele skal overdragelsen som udgangspunkt registreres inden for 2 uger efter ejerskiftet eller pantsætningen.

Undlader en virksomhed at føre ejerbog, kan ledelsen straffes med bøder.

3.6. Adgang til ejerbogen

Ejerbogen er ikke offentligt tilgængelig.

Ejerbogen skal være tilgængelig for:

- Offentlige myndigheder

- En repræsentant for medarbejderne – i selskaber, hvor medarbejderne er berettigede til at vælge medlemmer til selskabets øverste ledelsesorgan, men hvor denne ret ikke er udnyttet, skal ejerbogen være tilgængelig for medarbejderrepræsentanten.

- En repræsentant for medarbejderne i de øvrige danske koncernselskaber – gælder dog kun i det tilfælde, hvor koncernens medarbejdere ikke har valgt medlemmer til selskabets øverste ledelsesorgan.

- Medarbejdernes repræsentant i det øverste ledelsesorgan i selskaber, hvis en sådan er valgt.

- I anpartsselskaber har alle ejere ret til at se ejerbogen. I andre selskaber har ejerne ikke adgang til ejerbogen, medmindre dette indføres i vedtægterne.

3.7. Erhvervsstyrelsens ejerbogs-værktøj

Erhvervsstyrelsen har udviklet et 'ejerbogs-værktøj' til fri brug for selskaber, som kan findes på Virk.

Hvis virksomheden anvender Erhvervsstyrelsens ejerbogs-værktøj, kan oplysningerne heri overføres til registrering af legale ejere.

Det er vigtigt at være opmærksom på, at Erhvervsstyrelsens ejerbogs-værktøj alene er et tilbud, og at selskaberne kan fortsætte med præcis den løsning, de finder mest hensigtsmæssig.

Kapitel

4

Ihændehaveraktier

4

Ihændehaveraktier kendetegnes ved, at de i modsætning til navnekapitalandele ikke bærer ejerens navn, og aktionærens identitet kan derfor være ukendt for selskabet.

4.1. Hvilke virksomheder kan have ihændehaveraktier?

Det er ikke længere muligt at udstede ihændehaveraktier. Følgende virksomheder kan tidligere have udstedt ihændehaveraktier:

- Aktieselskaber (A/S)

- Partnerselskaber (P/S)

- Europæiske aktieselskaber (SE-selskaber)

4.2. Hvilke ihændehaveraktier skal registreres?

Det er alene besiddelser af ihændehaveraktier, som udgør under 5 % af et selskabs samlede kapital eller stemmer, der skal registreres. Ved udregningen skal både navneaktier og ihændehaveraktier medregnes. Grunden til dette er, at personer, der besidder over 5 % af selskabets kapital eller stemmerettigheder skal registreres som legale ejere.

Hvis selskabet er børsnoteret, er ejeren ikke omfattet af reglerne om ihændehaverregistrering. Ejeren skal dermed ikke registreres, hvis aktierne er aktier i et børsnoteret selskab.

4.3. Hvilke oplysninger skal registreres?

Antallet af ihændehaveraktier, dato for erhvervelse og ejerens identitet skal registreres. Hvis samtlige ihændehaveraktier afhændes, skal dette registreres, ligesom det skal registreres, hvis de samlede besiddelser overstiger 5 procent.

For fysiske personer med CPR-nummer, skal der registreres navn, bopæl og CPR-nummer.

For fysiske personer uden CPR-nummer, skal der registreres navn og bopæl samt vedhæftes dokumentation, som entydigt identificerer personen, fx pas eller kørekort.

For juridiske personer med CVR-nummer, skal navn, CVR-nummer og hjemsted registreres.

For juridiske personer uden CVR-nummer, skal navn og hjemsted registreres, og der skal vedhæftes et registreringsbevis fra hjemlandet, hvilket højest må være 3 måneder gammelt ved registreringen.

4.4. Hvem har ansvaret for at registrere?

Det er ejeren af ihændehaveraktierne, der skal registrere besiddelsen. Grunden til dette er, at selskabet ikke kender ejerens identitet.

4.5. Hvornår skal der ske registrering?

Fristen for registrering er 2 uger efter overdragelse, og pligten omfatter både køber og sælger af ihændehaveraktierne.

Ejeren af ihændehaveraktier kan ikke udøve de rettigheder, som tilkommer en kapitalejer, medmindre vedkommende er registreret i ihændehaverregistreret eller har givet meddelelse til virksomheden om, at vedkommende er legal ejer.

4.6. Adgang til oplysningerne

Oplysningerne i ihændehaverregisteret er ikke offentligt tilgængelige.

Erhvervsstyrelsen videregiver kun oplysninger fra ihændehaverregisteret til andre offentlige myndigheder, hvis en myndighed anmoder om det, og Erhvervsstyrelsen vurderer, at oplysningerne er nødvendige for den offentlige myndigheds varetagelse af tilsyns- eller kontrolopgaver.

4.7. Registrering sker på Virk

Registrering af ihændehaveraktier sker på Virk i 'ihændehaverregisteret'.