Kapitel

1

Revisors uafhængighedsvurdering

1

Netop derfor er der fokus på den denne problematik i lovgivningen. Revisorloven § 15a angiver hvilke handlinger en revisionsvirksomhed skal foretage inden den accepterer eller fortsætter en revisionsopgave.

Af revisorloven § 24, stk. 5 fremgår det:

”Revisionsvirksomhederne skal sikre, at revisorerne i forbindelse med udførelsen af opgaverne i deres arbejdspapirer dokumenterer alle væsentlige trusler mod revisors og revisionsvirksomhedens uafhængighed og de sikkerhedsforanstaltninger, der er truffet for at mindske disse trusler.”

Det følger heraf, at revisor skal dokumentere alle væsentlige trusler mod revisors og revisionsvirksomhedens uafhængighed. Denne dokumentation fremgår af uafhængighedsvurderingen.

Det er derfor vigtigt, at både revisionsvirksomheden og revisor sørger for, at der løbende tages stilling til uafhængigheden, og at dette dokumenteres i uafhængighedsvurderingen. Det bemærkes dog, at det altid er den enkelte revisors eget ansvar at sikre, at kravet om uafhængighed er opfyldt, forinden en erklæringsopgave med sikkerhed påbegyndes. Det er derfor vigtigt, at revisor identificerer alle de trusler, der kan være mod uafhængigheden, og tager de nødvendige konsekvenser heraf. Enten ved at afstå fra at påtage sig opgaven, eller ved minimere truslerne mod revisors uafhængighed ved hjælp af sikkerhedsforanstaltninger.

Revisor skal i den sammenhæng foretage en konkret vurdering af, om der kan iværksættes en sikkerhedsforanstaltning, og om sikkerhedsforanstaltningen i tilstrækkelig grad vil minimere truslen mod revisors uafhængighed. En sikkerhedsforanstaltning kan eksempelvis være, at en revisor fjernes fra revisionsteamet. En anden sikkerhedsforanstaltning i en større revisionsvirksomhed kan eksempelvis være, at revisionsopgaven overdrages til en anden revisor i samme revisionsvirksomhed.

Kapitel

2

Reglerne om revisors uafhængighed

2

Reglerne om revisors uafhængighed kan opdeles i de absolutte forbud, som fremgår af uafhængighedsbekendtgørelsen § 2, og de situationer hvor der kan foreligge trusler mod revisors uafhængighed, som fremgår af uafhængighedsbekendtgørelsen § 6.

2.1. De absolutte forbud

En situation under de absolutte forbud kan eksempelvis være en overtrædelse af uafhængighedsreglerne grundet den forretningsmæssige forbindelse, som er angivet i uafhængighedsbekendtgørelsen § 2, stk. 1, nr. 5. Det fremgår heraf:

”Trusler, som nævnt i § 1, stk. 1, foreligger altid, jf. revisorlovens § 24, stk. 2, når revisionsvirksomheden, revisor eller andre personer i revisionsvirksomheden, der er knyttet til opgaven eller kontrollerer dennes udførelse, i øvrigt har en forretningsmæssig forbindelse med den virksomhed, opgaven vedrører, som indebærer en fælles kommerciel eller økonomisk interesse, medmindre den forretningsmæssige forbindelse udøves inden for begge parters normale virksomhed og på almindelige forretningsmæssige vilkår og ikke har et så betydeligt omfang, at den udgør en trussel mod uafhængigheden. Uanset vilkårenes art er krydsende revision dog aldrig tilladt.”

Der fokuseres her på eksisterende forretningsmæssige forbindelser, da bestemmelsen er skrevet i nutid. Det betyder som udgangspunkt, at den forretningsmæssige forbindelse skal være til stede på erklæringstidspunktet, for at der foreligger en overtrædelse af uafhængighedsreglerne.

2.2. Situationer hvor der kan foreligge trusler

Situationer hvor der kan foreligge trusler mod revisors uafhængighed, som fremgår af uafhængighedsbekendtgørelsen § 6 kan skyldes, at revisor inden for de seneste to år har udført andre opgaver for erklæringskunden således, at revisor i så fald ville erklære sig om sit eget arbejde. Dernæst kan der foreligge trusler mod revisors uafhængighed såfremt revisor tidligere har været partsrepræsentant for erklæringskunden. Derudover kan der foreligge trusler mod revisors uafhængighed såfremt revisor er knyttet til opgaven gennem andre familiemæssige bånd end dem som er nævnt i uafhængighedsbekendtgørelsen § 2, stk. 3 (dvs. andre familiemæssige bånd end bl.a. ægtefæller, samlevende og forsørgelsespligtige børn).

Kapitel

3

Typiske udfordringer med revisors uafhængighed

3

Med udgangspunkt i den data Erhvervsstyrelsen har til rådighed har det været muligt at identificere følgende tilfælde, som falder ind under de absolutte forbud:

- Revisor er ledelsesmedlem i et selskab sammen med andre personer, og revisor reviderer andre virksomheder, som disse andre personer ejer eller er ledelsesmedlemmer i.

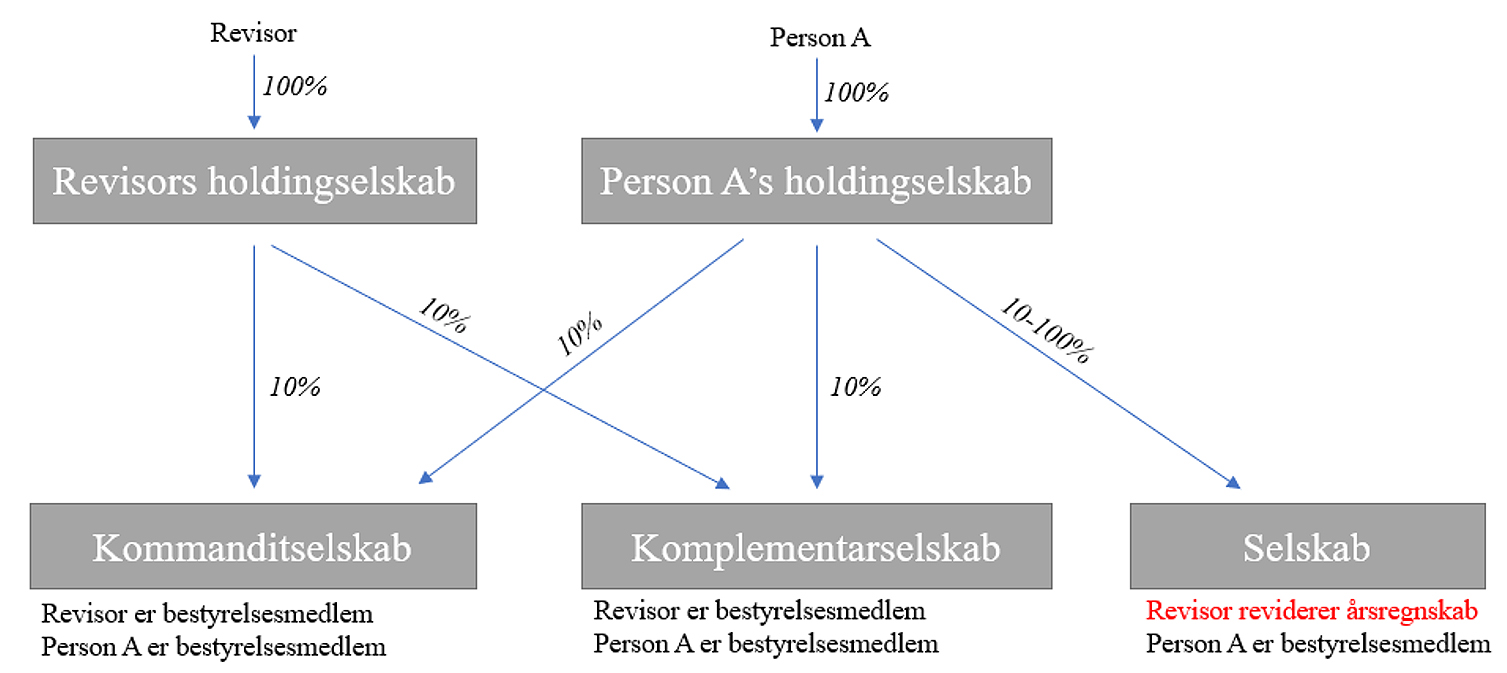

- Revisor og revisionskunden ejer kapitalandele og stemmerettigheder i samme virksomhed, og revisor er ledelsesmedlem i denne virksomhed. Det omfatter typisk kommanditselskaber med op til ti ejere, som har til formål at eje og drifte ejendomme. Disse tilfælde kan eksempelvis se således ud:

Illustration nr. 1

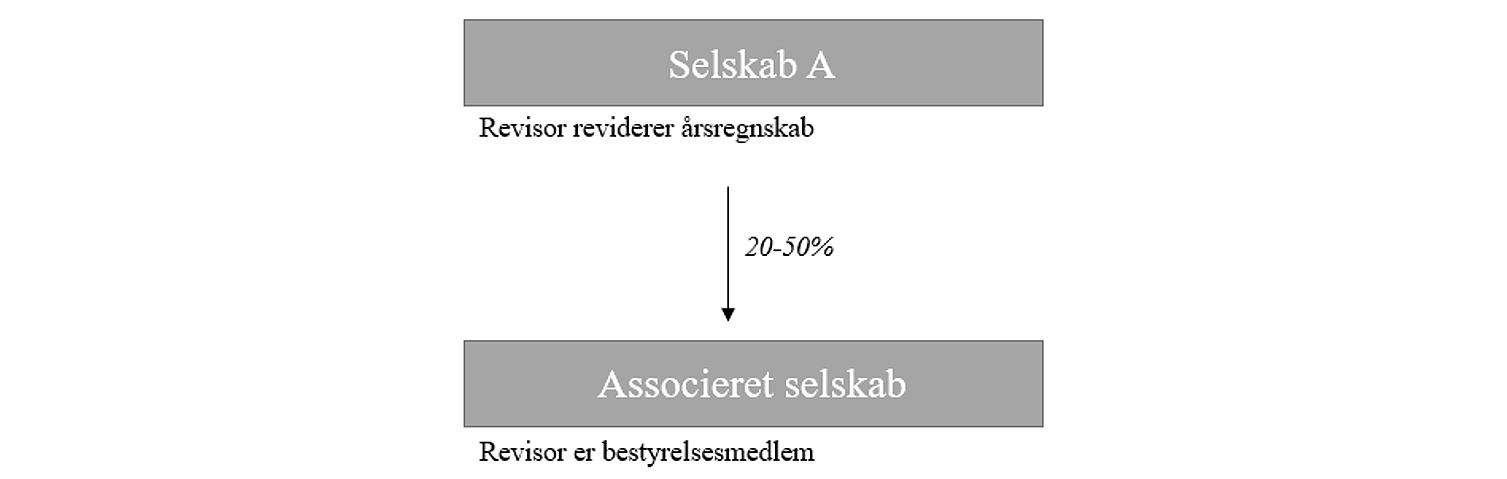

- Revisor reviderer årsregnskabet for et selskab, samtidig med, at revisor er bestyrelsesmedlem i selskabets associeret selskab. Også her skal der konkret tages stilling til den økonomiske forbindelse mellem revisor og revisionskunden, herunder i hvor høj grad revisors erklæring på selskabets årsregnskab påvirkes af revisors rolle som bestyrelsesmedlem i selskabets associeret selskab.

Illustration nr. 2

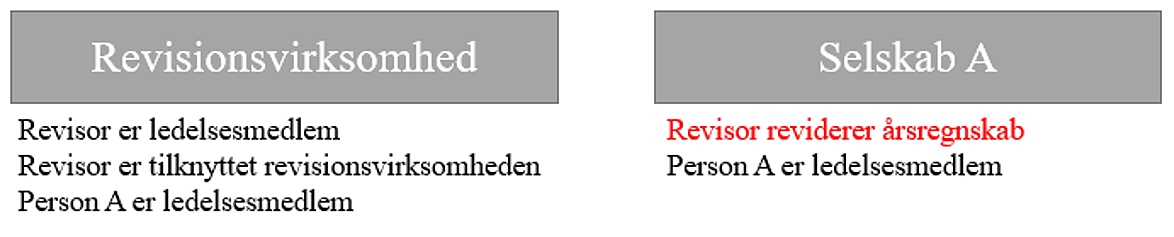

- En person er ledelsesmedlem i revisionsvirksomheden, og en til revisionsvirksomheden tilknyttet godkendt revisor reviderer virksomheder, som denne person enten ejer kapitalandele og stemmerettigheder i, eller er ledelsesmedlem i.

Illustration nr. 3

Kapitel

4

Forbindelser som afbrydes før erklæringstidspunktet

4

Erhvervsstyrelsen har set flere eksempler på, at revisor eller den person, som revisor har en økonomisk og forretningsmæssig forbindelse til, har fratrådt som ledelsesmedlem i en bestemt virksomhed forud for erklæringsafgivelsen. Revisor bør være opmærksom på, at selvom forbindelsen til erklæringskunden afbrydes, inden revisor afgiver en erklæring med sikkerhed på erklæringskundens årsregnskab eller andet erklæringsemne, kan der fortsat foreligge trusler mod revisors uafhængighed i henhold til uafhængighedsbekendtgørelsen § 6. De absolutte forbud i uafhængighedsbekendtgørelsen § 2 kræver som udgangspunkt, at der foreligger en forbindelse på erklæringstidspunktet.

I enkelte tilfælde har Erhvervsstyrelsen fundet frem til situationer hvor at revisor har afgivet en revisionspåtegning på et årsregnskab, hvor at revisors ægtefælle har været ledelsesmedlem i selskabet i en del af regnskabsåret. I sådan situation er det vigtigt, at revisor er tiltrådt senere end ægtefællen tiltræder som ledelsesmedlem således, at der foreligger uafhængighed på tidspunkt for kundeaccepten. Følgende har i denne situation indflydelse på om der foreligger en overtrædelse af uafhængighedsreglerne:

- Længden af den regnskabsperiode som ægtefællen har været ledelsesmedlem

- Hvor tæt ægtefællens fratræden som ledelsesmedlem ligger på revisors indtræden

- Ægtefællens involvering i regnskabsaflæggelsen

I et enkelt tilfælde har Erhvervsstyrelsen fundet frem til en situation, hvor at revisor har afgivet en revisionspåtegning på et årsregnskab, hvori revisor selv har været ledelsesmedlem i en del af regnskabsåret.

Kapitel

5

Typiske udfordringer med revisors uafhængighedsvurdering

5

Erhvervsstyrelsens arbejde med uafhængighed har vist, at revisors uafhængighedsvurderinger oftest kan deles op i følgende to kategorier:

- Uafhængighedsvurderingen er krydset af ”de rigtige steder”, uden at revisor har taget stilling til mulige trusler mod uafhængigheden.

- Revisor har formuleret en uddybende forklaring til de relationer, som Erhvervsstyrelsen har konstateret, og samtidig vurderet, at disse relationer ikke udgør en trussel mod revisors uafhængighed.

Erhvervsstyrelsen kan konstatere, at revisor ofte argumenterer med, at relationerne ikke udgør en trussel mod revisors uafhængighed, da de investerede beløb eller selskabernes balancesum er uvæsentlige. Revisor argumenterer endvidere med, at årsagen til at revisor er bestyrelsesmedlem i en bestemt virksomhed er, at vedtægterne kræver at selskabet har en bestyrelse. Samt at alle vigtige beslutninger træffes af generalforsamlingen, hvorfor revisor er et ”inaktivt bestyrelsesmedlem”.

Kapitel

6

Et fælles ansvar

6

Erhvervsstyrelsen opfordrer til, at revisionsvirksomheder og revisorer sørger for at få udarbejdet en fyldestgørende uafhængighedsvurdering, hvor der tages stilling til eventuelle forbindelser mellem revisor og revisionskunden, herunder om disse forbindelser medfører en overtrædelse af uafhængighedsreglerne.

FSR og Erhvervsstyrelsen er løbende i dialog om revisors uafhængighed med henblik på at få nedbragt antallet af tilfælde, hvor der kan stilles spørgsmålstegn ved revisors uafhængighed. Den vejledende rolle over for revisorer og branchen som helhed betragter FSR og Erhvervsstyrelsen som et fælles ansvar. Erhvervsstyrelsens planlægger i denne sammenhæng at Vejledning om bekendtgørelsen om godkendte revisorers og revisionsvirksomheders uafhængighed fra 2009 bliver opdateret.