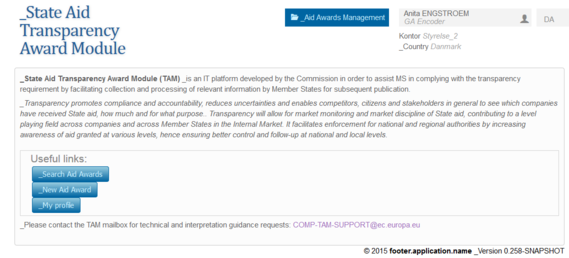

EU's statsstøtteregister

I EU-Statsstøtteregisterets indberetningssystem kan du godkende indberetninger og give rettigheder til andre i din organisation.

Kapitel

1

Opret eller luk for myndighedsadgang eller lokal administrator

1

Før en myndighed kan indberette i EU-statsstøtteregisteret, skal myndigheden oprettes. Den lokale administrator oprettes samtidig med myndigheden og får ansvar for at oprette og nedlægge brugere i egen organisation.

Myndigheden oprettes ved at sende en mail til Erhvervsstyrelsen. Modtageren får tilsendt et brugernavn og en adgangskode til systemet. Modtageren får samtidig rettigheder til at oprette og nedlægge medarbejdere samt give medarbejdere med adgang roller (indberetter, godkender, læser) i registreringssystemet. Denne funktion kaldes lokal administrator.

I Vejledning for lokal administrator kan du læse, hvad du skal gøre, efter du har modtaget en oprettelsesmail.

I kan også skrive til os, hvis I vil lukke adgangen for en lokal administrator, der ikke længere skal udfylde funktionen.

Send en mail til [email protected] med disse oplysninger:

- Myndighed

- Lokal administrators navn

- Telefon

Husk at skrive, om du vil:

- Oprette myndighed og lokaladministrator

- Nedlægge lokaladministrator

- Nedlægge myndighed

Kapitel

2

Opret bruger på EU kommissionens adgangssystem

2

Hvis du skal administrere, indberette eller godkende statsstøttetildelinger, skal du først oprettes i EU's adgangskontrolsystem.

EU's adgangskontrolsystem giver dig adgang til andre systemer i EU. Systemet giver dig ikke adgang til ECAS - den adgang skal du oprette senere - men det er forudsætningen for at du kan oprette dig i ECAS og tilgå systemet. Derfor skal du først oprette en bruger på adgangskontrolsystemet.

I dette kapitel kan du læse afsnit:

- 2.1 Sådan opretter du dig i EU-kommissionens adgangssystem

- 2.2 Bekræft din adgang til statsstøtteregistret

2.1. Sådan opretter du dig i EU-kommissionens adgangssystem

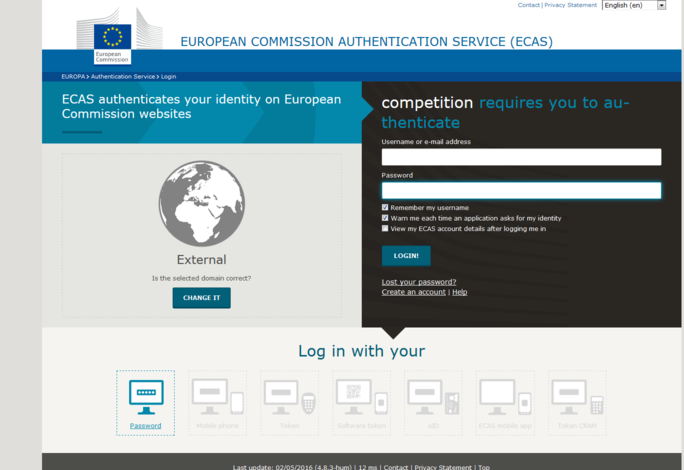

For at få adgang til at bruge Statsstøttereregisteret, skal du oprette dig i EU-Kommisisonens adgangssystem.

Når du har modtaget en e-mail om, at der er blevet oprettet en brugerkonto for dig, skal du registrere dig i EU-Kommissionens adgangskontrolsystem, hvis du ikke allerede har adgang til andre af EU-Kommissionens systemer via din e-mailadresse.

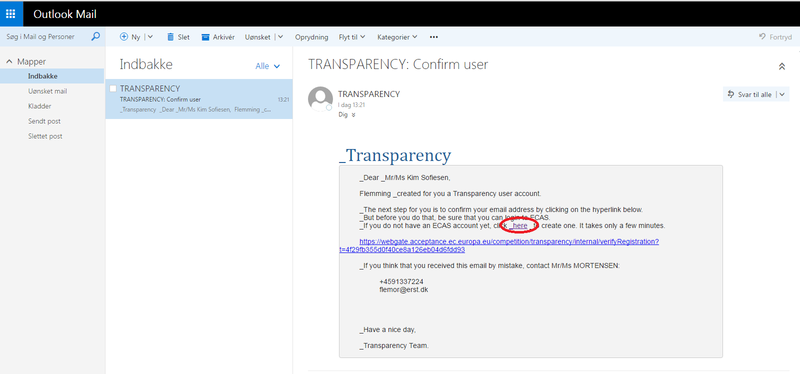

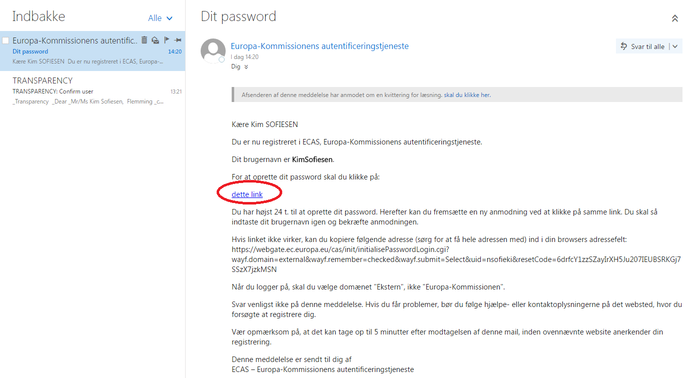

1. Tryk på linket "_here_"

Så kommer du til en oprettelsesformular.

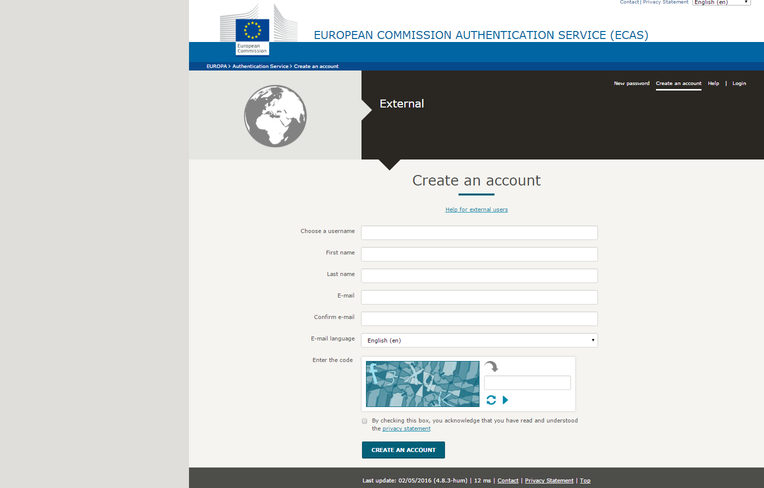

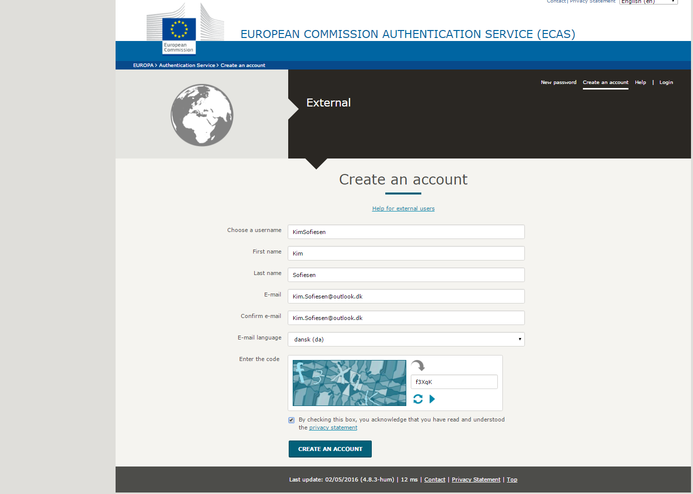

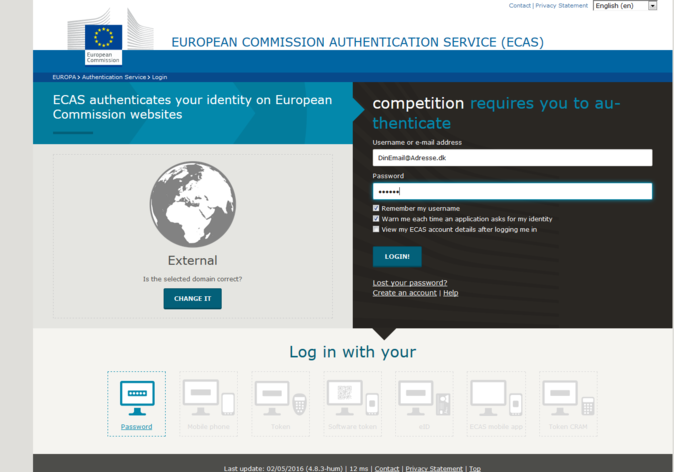

2. Indtast kontaktoplysningerne for dig selv i oprettelsesformularen. Bemærk, at du skal udfylde koden og afkrydse privacy statement, før systemet accepterer dit svar

2. Indtast kontaktoplysningerne for dig selv i oprettelsesformularen. Bemærk, at du skal udfylde koden og afkrydse privacy statement, før systemet accepterer dit svar.

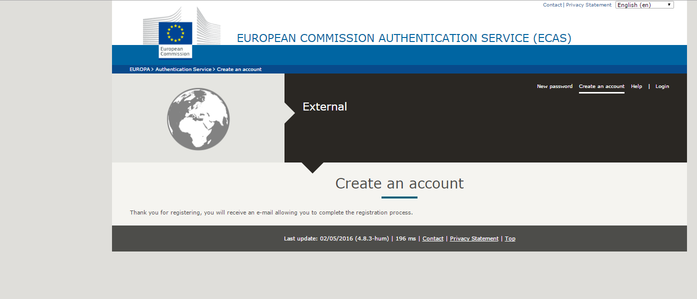

Når du har trykket "Create an account", skulle du gerne få vist dette skærmbillede. Det viser, at brugeroprettelsen er gået godt.

3. Kig nu i din mailboks igen. Efter et kortere stykke tid (10 min) får du ny en mail, om oprettelsens sidste trin. Tryk på "dette link" for at gå videre.

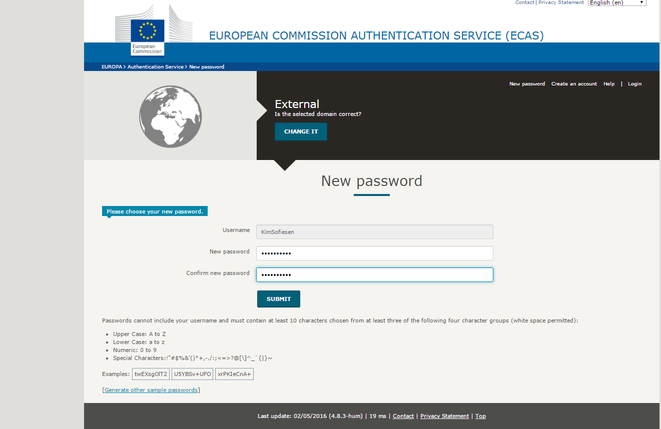

4. Linket fører dig til denne side, hvor du skal angive dit password og trykke "Submit".

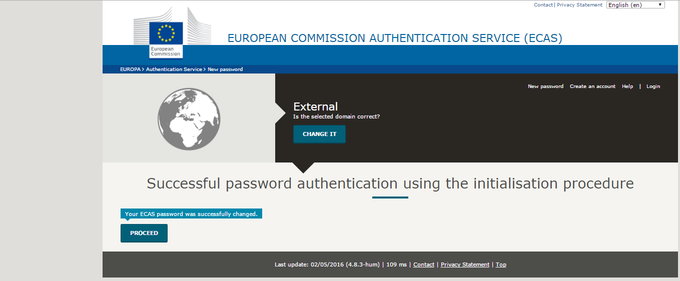

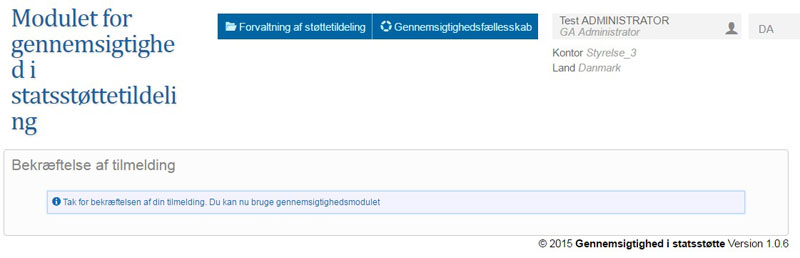

5. Herefter vil du få vist dette skærmbillede:

Inden du kan komme i gang med arbejdet, må du lige bekræfte din adgang til EU-Statsstøtteregisteret.

Bekræft nu din adgang til EU-statsstøtteregisteret

2.2. Bekræft din adgang til statsstøtteregisteret

Efter du har oprettet dig i EU-Kommissionens adgangssystem, skal du bekræfte din adgang til EU-Statsstøtteregisteret.

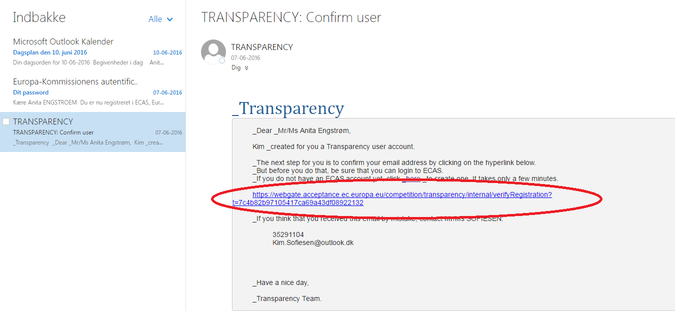

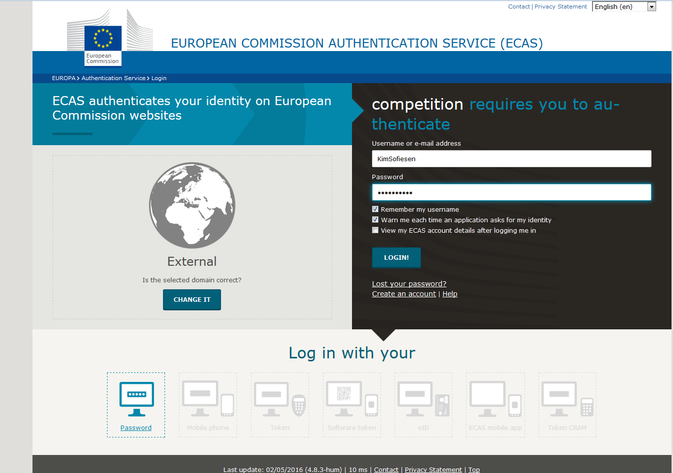

1. Find den oprindelige mail fra EU-Statsstøtteregisteret, som du brugte, da du skulle oprette dig i EU-Kommissionens adgangssystem. Nu skal du trykke på det andet link i mailen.

2. Så skulle du gerne få vist dette skærmbillede, som du skal udfylde med din e-mailadresse og dit password.

3. Når du trykker på knappen "Login", får du nu dette skærmbillede vist:

Kapitel

3

Log ind i statsstøtteregistret

3

Indberetning og offentliggørelse skal ske senest 6 måneder efter tildeling af støtte. I Danmark er det myndigheden, som tildeler statsstøtten, som skal foretage indberetningen i EU-Kommissionens statsstøtteregister.

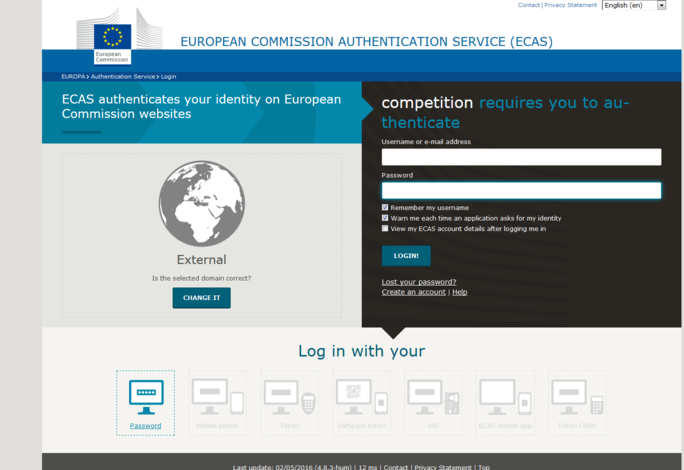

1. Login i EU-statsstøtteregistrets indberetningssystem.

Hvis du gerne vil tilføje linket til dine egne favoritter, kan du kopiere ovenstående link til din browser og vælge det. Unanset den valgte metode skulle dette skærmbillede gerne komme frem.

2. Udfyld nu formularen med din e-mail og dit password

3. Tryk på knappen "Login". Herved får du nedenstående billede, som betyder, at du nu har adgang til at foretage nye indberetninger og rette i ikke-godkendte indberetninger for egen myndighed.

Kapitel

4

Vejledning for lokal administrator

4

Den lokale administrator har til opgave at oprette medarbejdere fra egen organisation i EU-Statsstøtteregisteret. Den lokale administrator giver også medarbejderne roller.

Når du har oprettet dig som lokal administrator for din organisation i EU-Statsstøtteregisteret, vil du modtage en mail om, hvordan du opretter dig i EU-Kommissionens adgangssystem og hvordan du mere specifikt bekræfter din adgang til Statsstøtteregisteret. Har din myndighed ikke en lokal administrator, så opret myndighed og lokal administrator.

I dette kapitel kan du læse afnsit:

- 4.1 Opret brugere og deres roller

- 4.2 Foretag ændring af en brugers rolle

- 4.3 Deaktivér eller genaktivér brugere

- 4.4 Gensend invitation til en bruger

4.1. Opret brugere og deres roller

Som lokal administrator for EU-statsstøtteregisteret (ECAS) kan du oprette nye brugere fra din egen organisation i registeret. Du kan også tildele brugerne forskellige roller.

Hvis du endnu ikke er administrator for din myndighed, skal du søge om at blive det:

Se kapitlet 'Opret eller luk for myndighedsadgang eller lokal administrator'

Ud over den lokale administrator findes der tre former for brugerroller:

- Indberettere, som står for indtastningen af tildelt statsstøtte.

- Godkendere, som controller det indtastede og godkender, hvis det er korrekt.

- Læsere, som blot har læseadgang til endnu ikke godkendte registreringer i EU-Statsstøtteregisterets indberetningsdel.

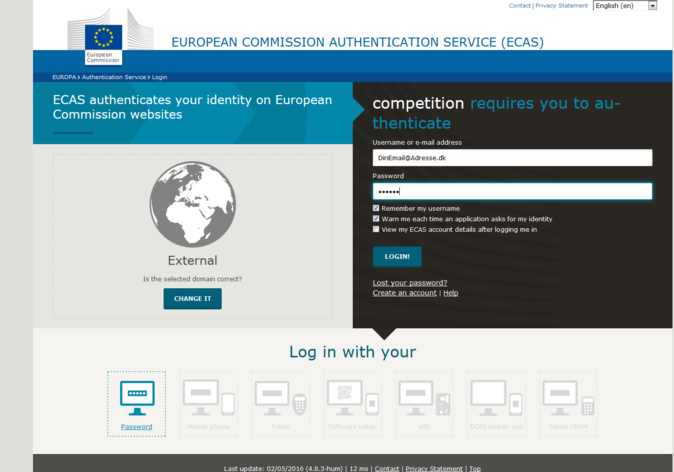

1.Login på EU-statsstøtteregistrets indberetningssystem.

Du kan tilføje linket til dine egen favoritter ved at kopiere ovenstående link til din browser, og vælge det. Unanset den valgte metode, skulle dette skærmbillede gerne komme frem:

2. Log på med email-adresse og password.

Herefter vises dette skærmbillede:

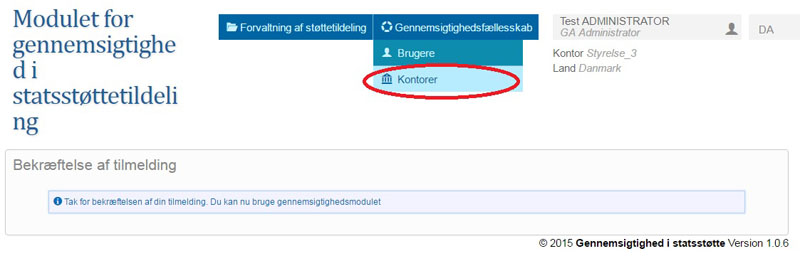

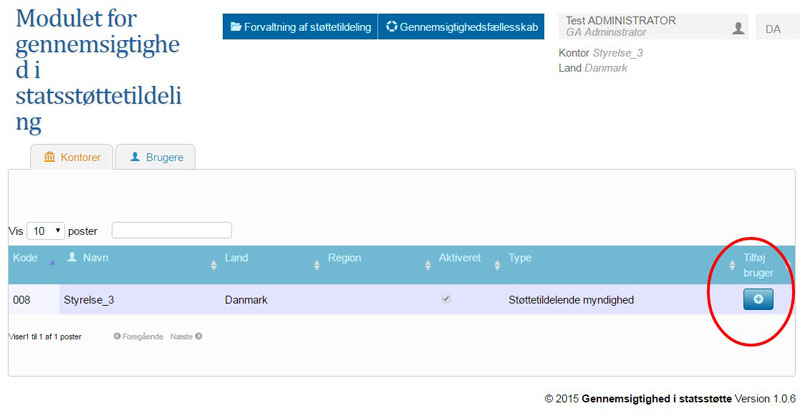

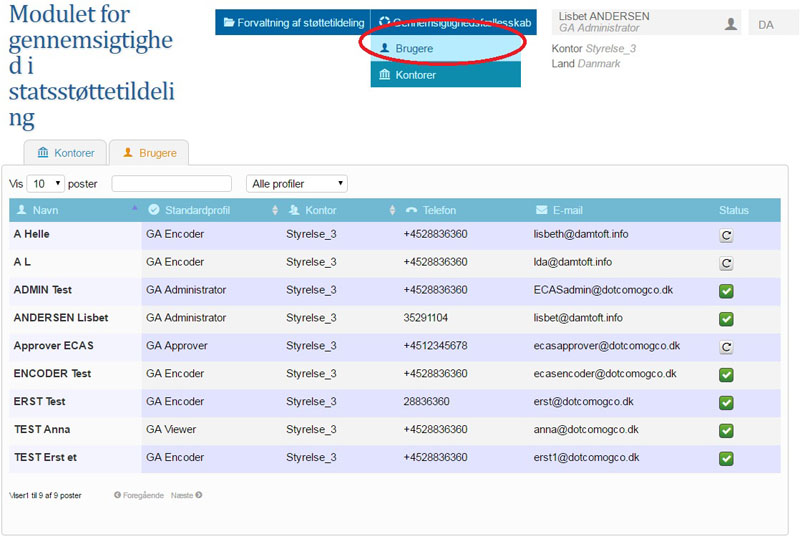

3. Vælg nu "Gennemsigtighedsfællesskab" og derefter "Kontorer".

Så får du en oversigt over, hvilke organisationer, du er administrator for - som regel er der kun en.

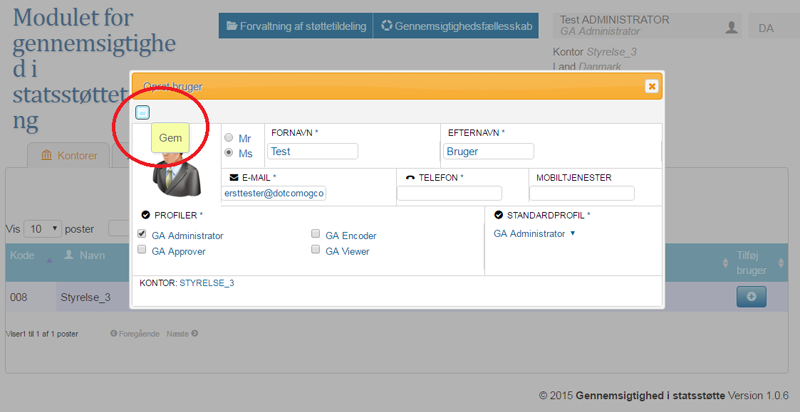

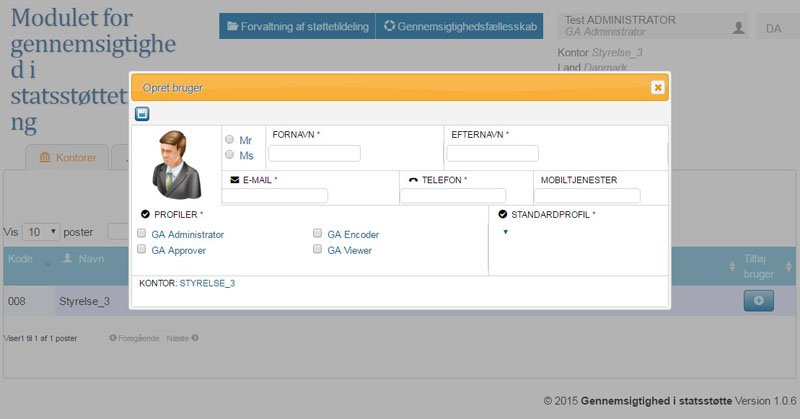

4. Opret ny bruger ved at trykke på "+".

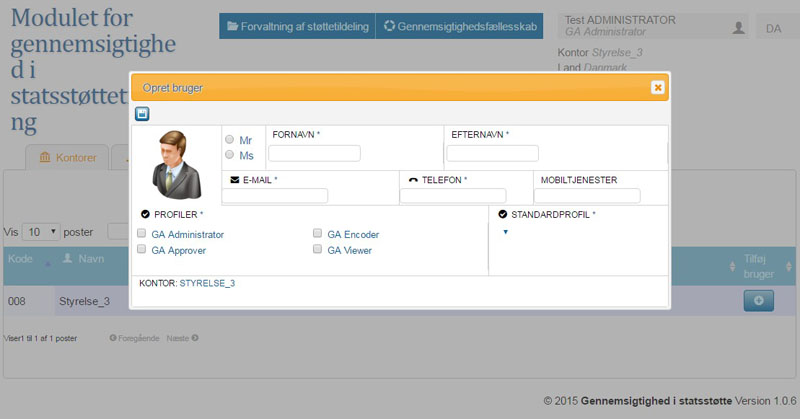

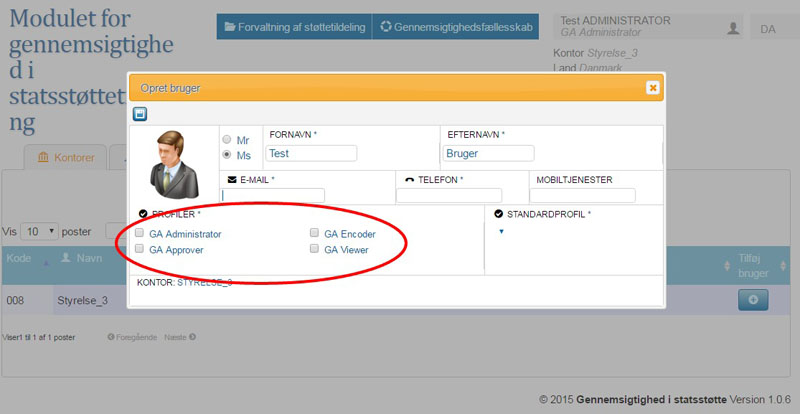

Herved kommer denne pop-up til oprettelsen:

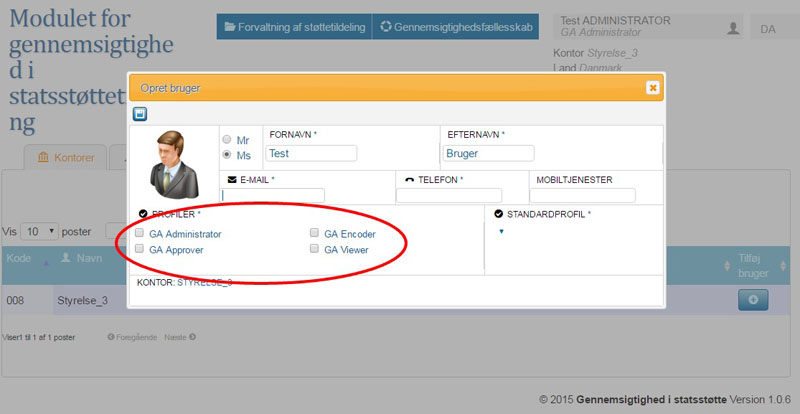

5. Udfyld nu formularen med brugerens oplysninger. Vær opmærksom på at skrive navn og mailadresse korrekt. Disse oplysninger vil ikke kunne rettes efterfølgende. Udfyld den relevante rolle eller roller ved at afkrydse relevante felter: GA Administrator (Lokal administrator), GA Encoder (Indberetter), GA Approver (Godkender) og GA Viewer (Læser). En bruger kan godt tildeles flere roller på én gang, men det anbefales, at der holdes en personmæssig adskillelse mellem de forskellige roller.

Når felterne er udfyldt, gemmes ved at trykke på det lille blå symbol øverst i formularens venstre hjørne.

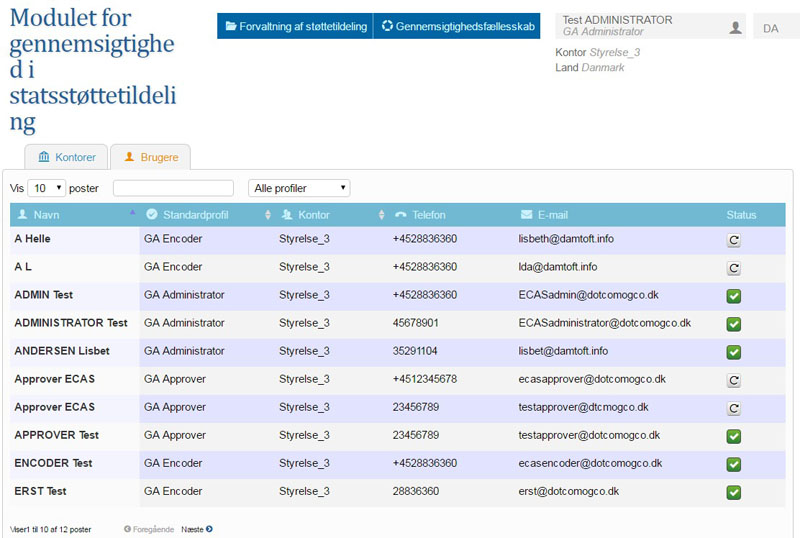

Listen med brugere ajourføres ikke automatisk, men hvis der trykkes F5, så skulle den nye indberetter gerne være på listen. Den oprettede bruger får nu en mail og skal gennemgå den samme procedure for aktivering af profilen, som du skulle, da du blev Lokal Administrator.

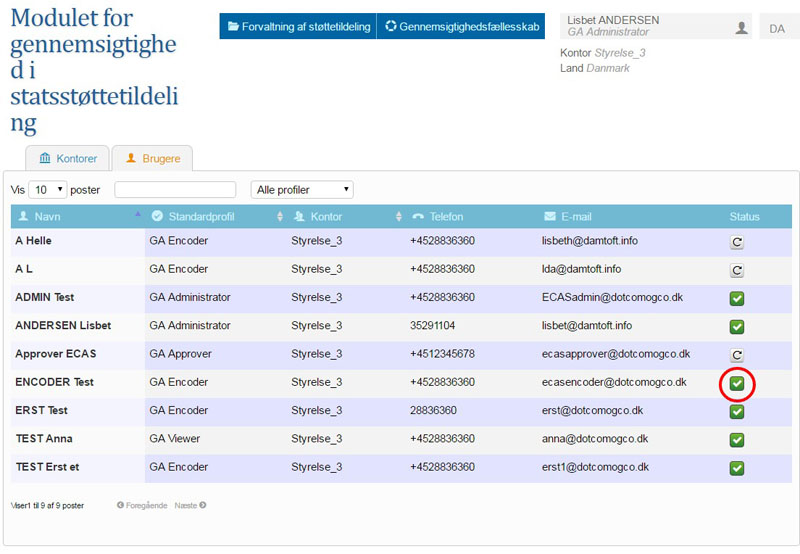

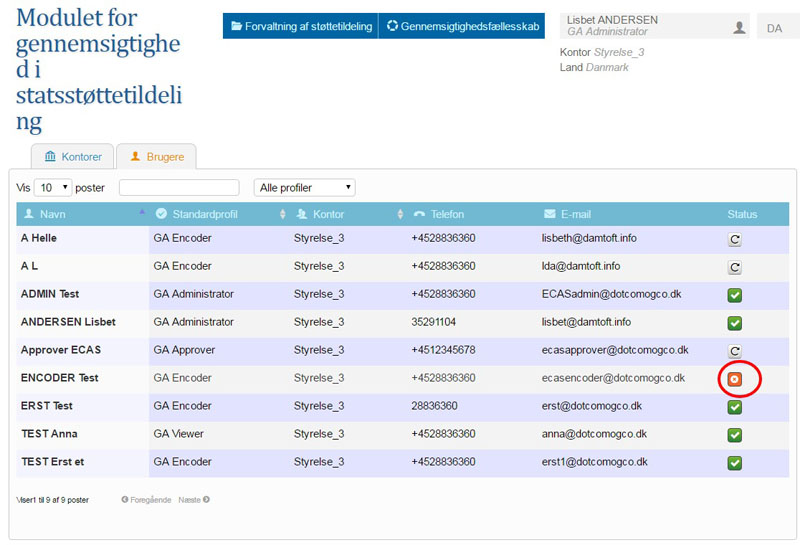

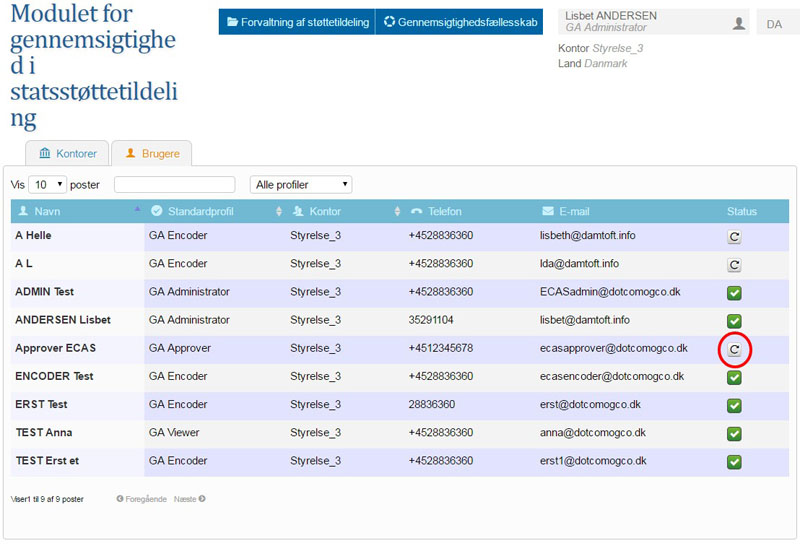

6. Når brugeren har gennemgået aktiveringen af profilen, så ændres den grå status-knap med et opdateringssymbol til en grøn status-knap med OK-symbol. Hvis brugeren ikke har aktiveret sin profil, er der et cirkel-pil-symbol ud for brugerens navn.

4.2. Foretag ændring af en brugers rolle

Du kan ændre brugernes roller, hvis der er behov for det. En bruger kan også have flere roller, f.eks. både indberetter og godkender. Det anbefales dog, at myndigheden sørger for personadskillelse mellem rollerne.

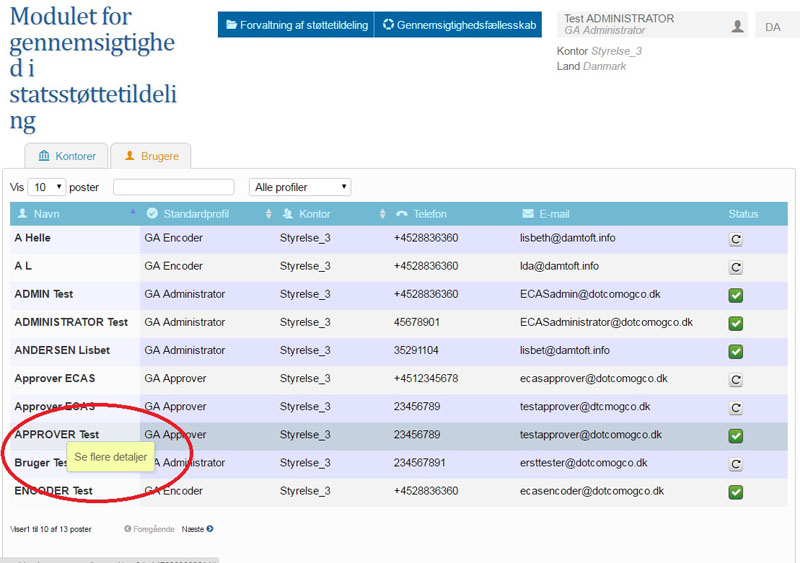

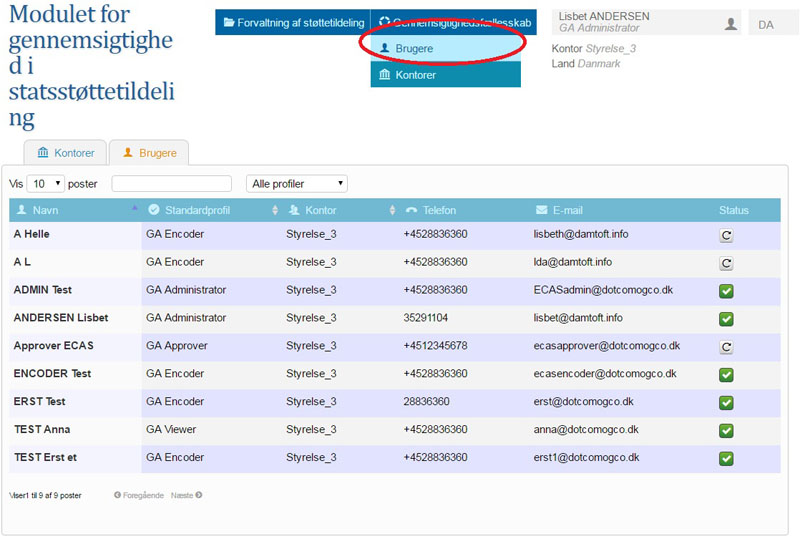

1. Log på som Lokal administrator, vælg "Gennemsigtighedsfællesskab" og dernæst "bruger".

2. Herved får du en oversigt over alle oprettede brugere, som du er administrator for.

Tryk nu på den pågældende medarbejders navn, hvis rolle ønkes ændret.

Herved kommer denne pop-up.

3. Nu kan brugerens rettigheder ændres til noget andet. I dette tilfælde ændres brugerens roller fra at være indberetter (GA Encoder) til at være godkender (GA Approver).

4. Når rettighederne er ændret, trykkes på det blå symbol foroven. Så får du igen listen med brugere, og brugerens rettigheder er ændret. Vær opmærksom på, at hvis man giver en bruger flere roller, vil kun den ene rolle blive vist, og det er ikke nødvendigvis den rolle, der giver brugeren flest rettigheder.

4.3. Deaktivér eller genaktivér brugere

Som lokal administrator kan du deaktivere eller genaktiere brugere i systemet. Bemærk, at brugeren ikke automatisk får besked, når du deaktiverer eller genaktiverer en adgang.

1. Åben Statsstøtteregisteret og gå til menupunktet "Brugere".

2. Tryk på den grønne statusknap ud for den bruger, som skal deaktiveres.

Når du trykker på knappen, ændres farven til orange, og symbolet ændres til en cirkel med et kryds i.

Nu kan brugeren ikke længere tilgå Statsstøtteregisteret. Vær opmærksom på, at brugeren ikke automatisk får besked om, at brugerrettighederne er fjernet.

3. Hvis du vil aktivere brugeren igen, skal du trykker på den orange status-knap. Så bliver knappen grøn, og brugeren har igen adgang til Statsstøtteregisteret. Heller ikke her får brugeren automatisk besked.

4. Når du er færdig, kan du blot lukke browseren.

Gensend invitation

Hvis en bruger har mistet invitationen til Statsstøtteregisteret, kan du gensende den.

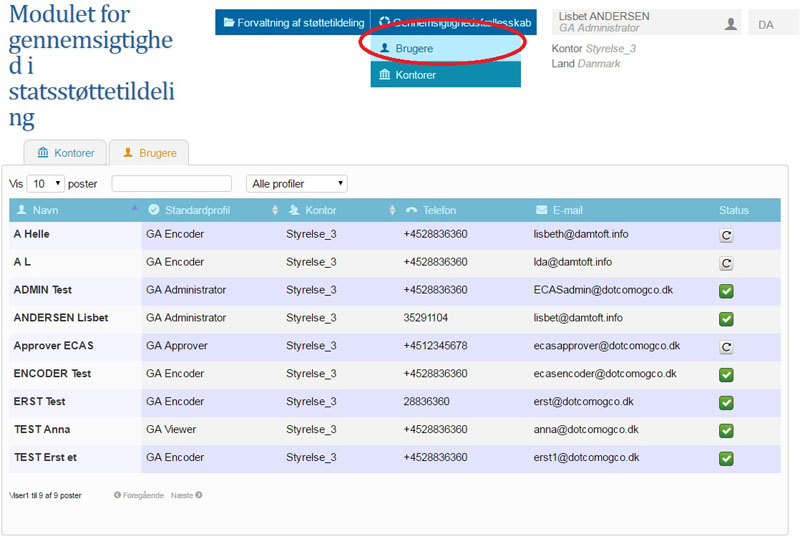

1. Åben menuen "Brugere"

2. Tryk på cirkel-pilen ud for den bruger, som skal have invitationen tilsendt påny.

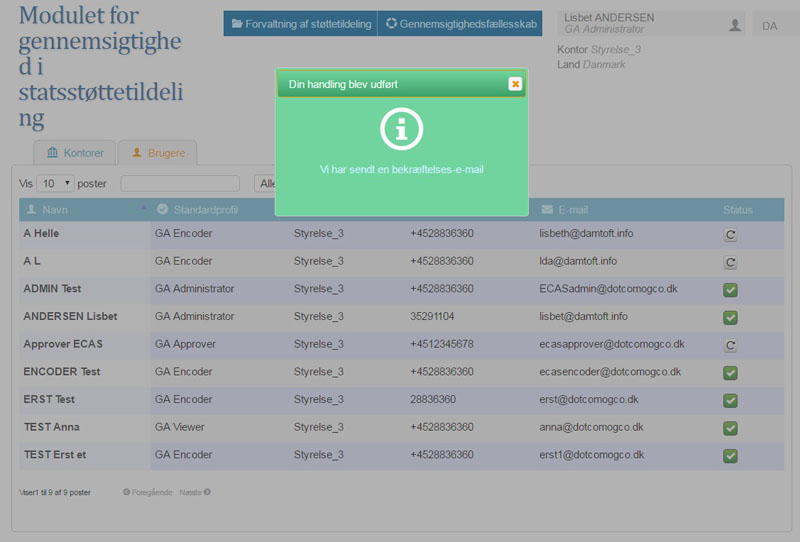

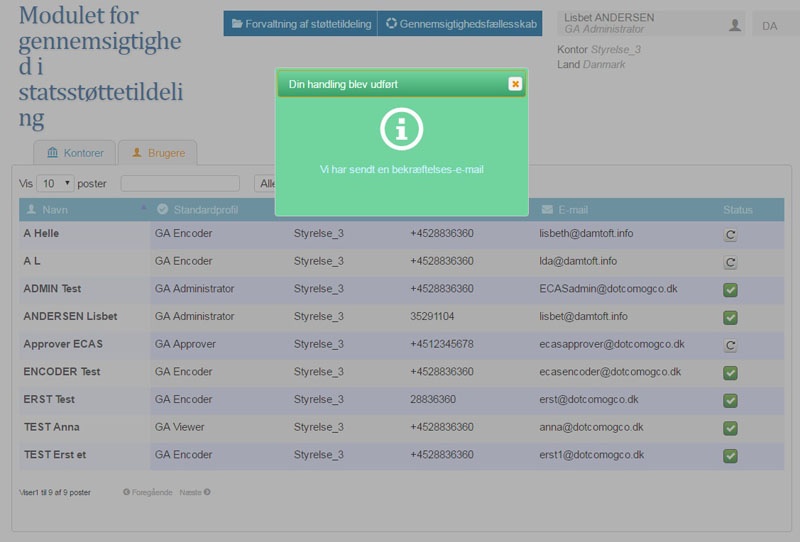

3. Nu får du en kvittering for, at du har gensendt mailen.

Samtidig modtager brugeren en mail i sin postkasse, som indeholder det oprindelige link til Statsstøtteregisteret. Herefter skal brugeren oprette sig i EUs adgangskontrolsystem og i Statsstøtteregisteret på normal vis.

4.4. Gensend invitation til en bruger

Hvis en bruger har mistet invitationen til Statsstøtteregisteret, kan du gensende den.

1. Åben menuen "Brugere"

2. Tryk på cirkel-pilen ud for den bruger, som skal have invitationen tilsendt påny.

3. Nu får du en kvittering for, at du har gensendt mailen.

Samtidig modtager brugeren en mail i sin postkasse, som indeholder det oprindelige link til Statsstøtteregisteret. Herefter skal brugeren oprette sig i EUs adgangskontrolsystem og i Statsstøtteregisteret på normal vis.

Læs kapitlet "Vejledning for indberetter'.

Kapitel

5

Vejledning for indberetter

5

Indberetning og offentliggørelse skal ske senest 6 måneder efter tildeling af støtte. I Danmark er det myndigheden, som tildeler statsstøtten, som skal foretage indberetningen i EU-Kommissionens statsstøtteregister.

Inden du kan indberette statsstøtten, skal du have adgang af den lokale administrator for din organisation. Når du har fået adgang, modtager du en e-mail om, hvordan du opretter dig selv i EU-Kommissionens adgangskontrolsystem (ECAS), som styrer adgangen til registreringsdelen af Statsstøtteregisteret. Så skal din adgang til EU-Statsstøtteregisteret bekræftes. Du kan læse nedenstående vejledninger i, hvordan det gøres.

I dette kapitel kan du læse afsnit:

- 5.1 Registrér statsstøttetildeling

- 5.2 Slet en statsstøtteindberetning

- 5.3 Overdrag en statsstøtteindberetning

- 5.4 Afslut og send en statsstøtteindberetning til godkendelse

5.1. Registrér statsstøttetildeling

Når du er logget på som indberetter, kan du oprette nye statsstøttetildelinger, afslutte dem og sende dem videre til den person i din organisation, som skal godkende statsstøttetildelingen.

1. Log på statsstøtteregisteret. Hvis du er usikker på, hvordan du logger på, så læs kapitlet 'Log ind i statsstøtteregistret'

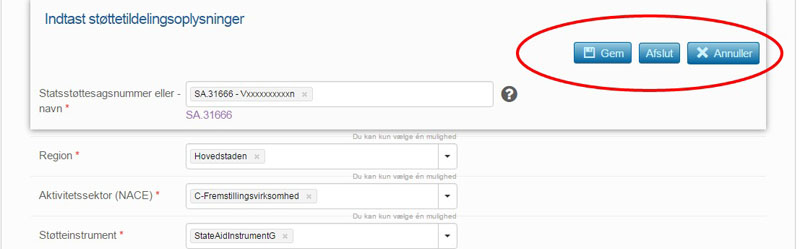

2. Tryk på knappen "Forvaltning af støttetildeling" og dernæst "Ny støttetildeling".

3. Nu får du adgang til det skema, hvor du skal indtaste oplysningerne om statsstøttetildelingen. Det ser sådan ud:

BEMÆRK: Du skal udfylde hele skemaet, før du gemmer og afslutter, da alle felter (undtagen et) er obligatoriske. Du kan ikke gemme skemaet undervejs.

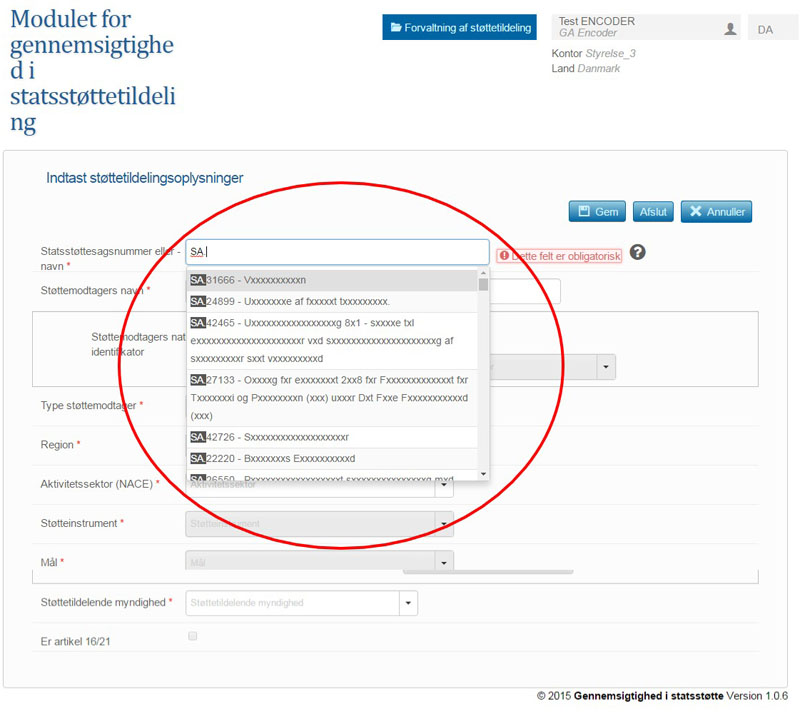

4. Udfyld først feltet er "Statsstøttesagsnummer eller -navn". Du bør kunne finde sagsnummeret for den pågældende statsstøtteforanstaltning i SANI. Det er ikke muligt at oprette en statsstøttetildeling, hvis foranstaltningen ikke allerede findes. Hvis Foranstaltningen ikke findes i SANI, skal den oprettes, før du kan indberette.

For at søge mulige statsstøtteforanstaltninger frem skal du skrive "SA" og dernæst et punktum. Så får du en liste med mulige foranstaltninger. Vælg nu den relevante statsstøtteforanstatning.

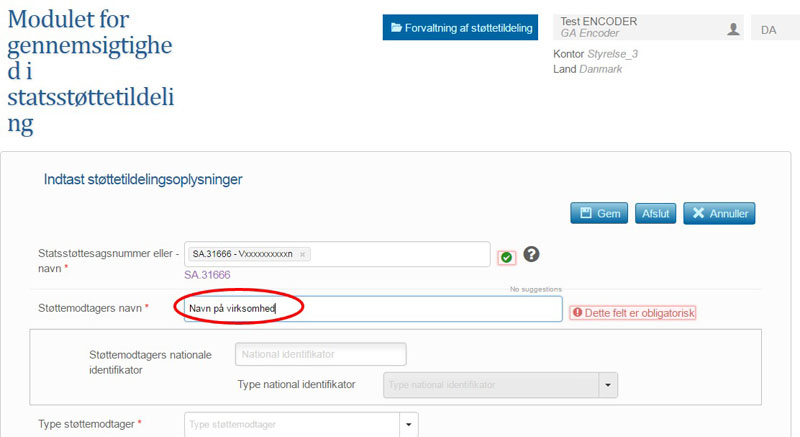

5. Angiv modtageren. Her skal du skrive navnet på den virksomhed, som skal modtage statsstøtten.

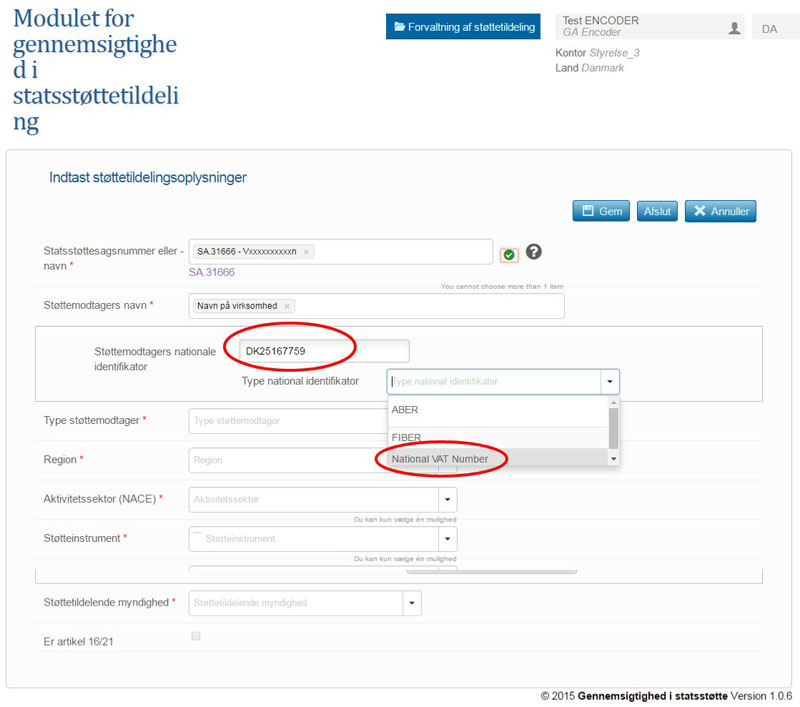

6. Derefter skal modtageren identificeres - det sker i feltet "Støttemodtagers nationale identifikator". For danske virksomheder indtastes "DK" efterfulgt af det danske CVR-nummer. Sådan er det ikke i resten af Europa, så du bør undersøge det nærmere, hvis du skal indberette statsstøtte til udenlandske virksomheder.

Indtast modtagerens danske CVR-nummer i feltet "Støttemodtagers nationale identifikator".

7. Vælg dernæst "Type national identifikator" ved at trykke på pil ned. Her får du en rullemenu, hvor du skal vælge "National VAT Number". Man vil også kunne anvende andre former for national identifikation. Dette skal dog opsættes af EU-Kommissionen, så det kræver nærmere aftale. Hvis der er behov for en særlig identifikationspolitik, så brug venligst helpdesk til at advisere behovet.

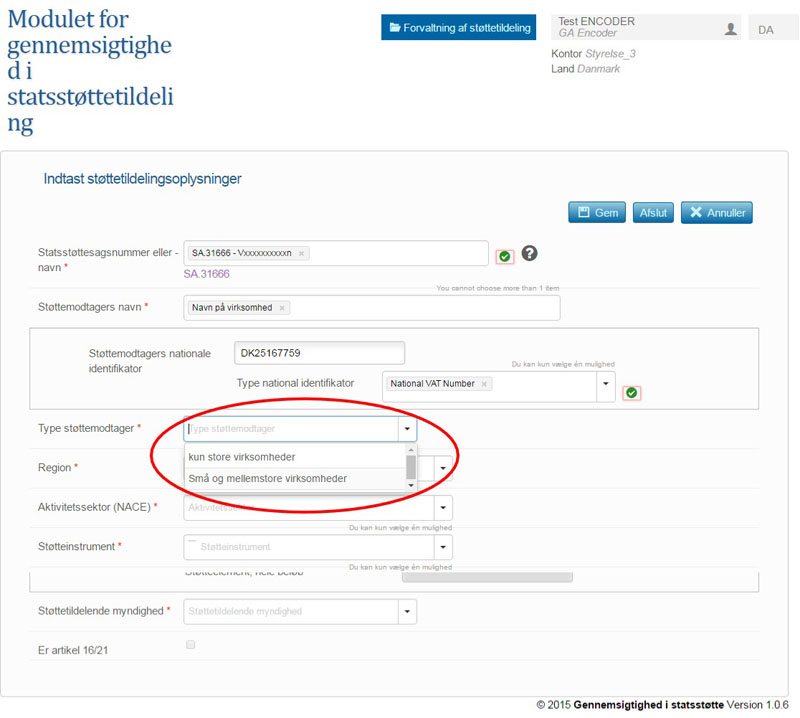

8. I feltet "Type støttemodtager" skal du vælge, hvilken type virksomhed, der er tale om. Tryk på pil ned og vælg den relevante mulighed. Her gælder EU-Kommissionens inddelingsregler. En tommelfingerregel er, at en stor virksomhed har mere end 250 fuldtidsstillinger, en omsætning på 50 mio. euro eller derover eller en samlet balance på 43 mio. euro eller derover.

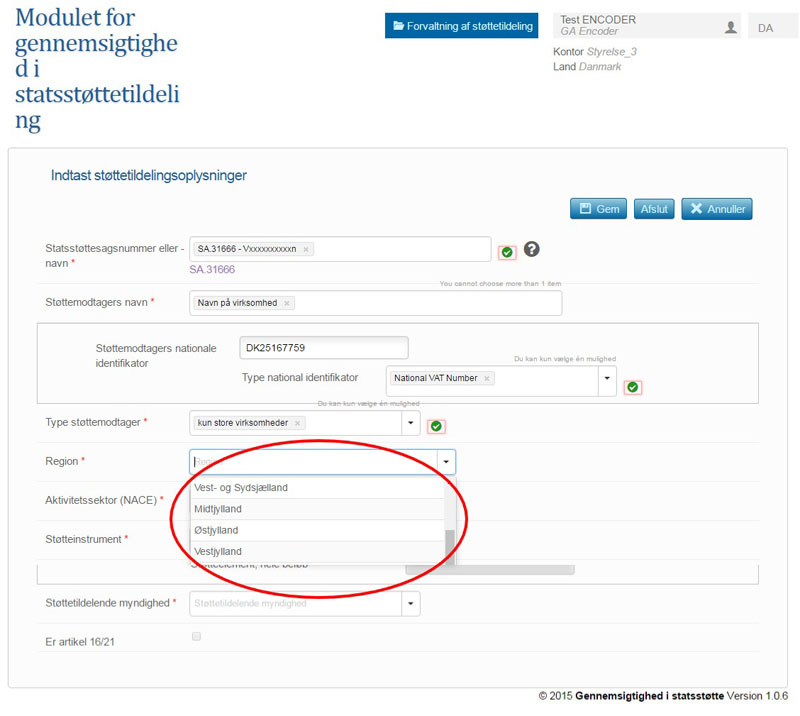

9. Vælg region ved at trykke på pil ned og vælge fra listen.

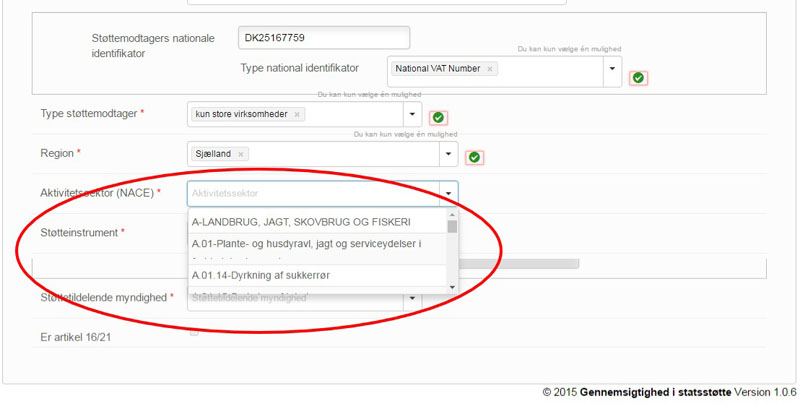

10. Nu skal du vælge hvilken sektor, der skal modtage støtten. Tryk på pil ned i feltet "Aktivitetssektor (NACE)". Her får du en liste over branchekoder. Du skal vælge branchekoden for den modtagende virksomhed. Branchekoden for en dansk virksomhed kan ses på www.cvr.dk.

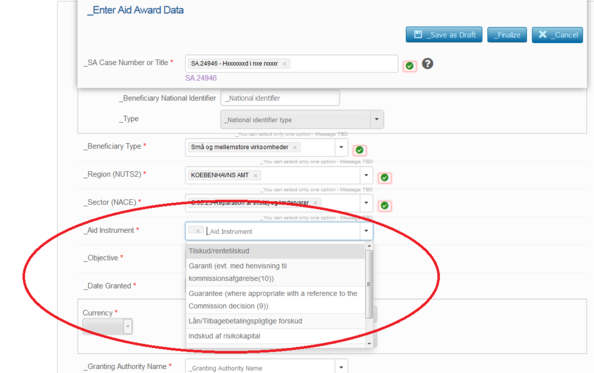

11. Derefter udfyldes feltet "støtteinstrumentet". Det er også en valgboks, som er obligatorisk.

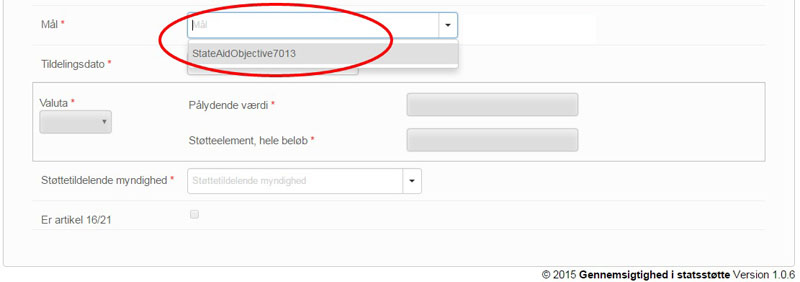

12. Angiv målet med statsstøttetildelingen i feltet "Mål".

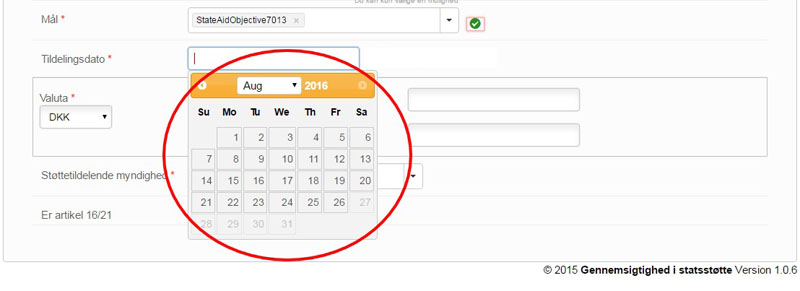

13. I feltet "Tildelingsdato" får du en kalender op, når du trykker på det. Her skal du vælge den dato, hvor modtagerne tildeles rettigheden til statsstøtten. Hvis der er tale et om et tilskud, skal "tildelingsdato" udfyldes med datoen for tilsagnsmeddelelsen.

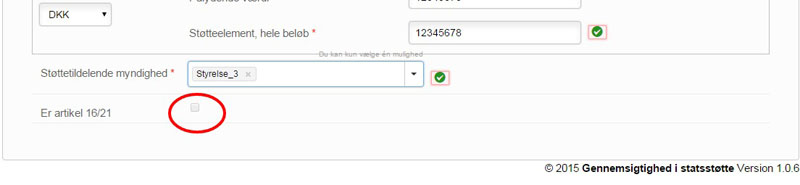

14. I feltet "Pålydende værdi" skal du indtaste det beløb, som tildeles. Du kan indtaste beløbet i danske kroner eller i euro. Bemærk, at du skal angive det fulde beløb. Du kan ikke angive beløb i tusinder eller mio. kr.

15. Så angives "Støtteelement, hele beløb". Støttebeløbet er det samme som det nominelle beløb for tilskud, men ved f.eks. lån, garantier og skattemæssige foranstaltninger foretages en beregning af støtteelementet.

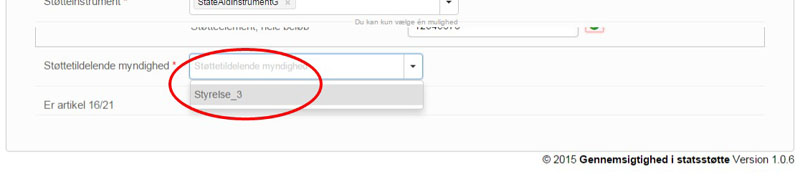

16. Angiv navnet på den statsstøttemyndighed, du indberetter for. Tryk på pil ned, hvor du får mulighed for at vælge din organisation.

17. Endelig skal du angive om statsstøtten er omfattet af artikel 16 eller artikel 21 i feltet "Er artikel 16/21".

18. Når du er færdig, skal du gemme din indberetning. Det sker i toppen af indberetningen, hvor du har mulighederne "Gem", "Afslut" og "Annuller"

19. Hvis du vælger at gemme, bliver indberetning gemt i kladdestatus og vist for dig. Hvis du senere vil afslutte indberetningen, skal du hente den frem igen - se vejledningen "Hent gemte indberetninger".

20. Hvis vil afslutte din indberetning, skal du vælge "Afslut".

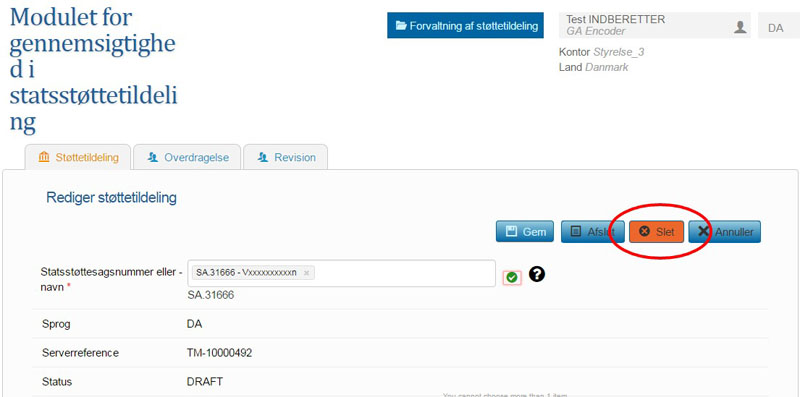

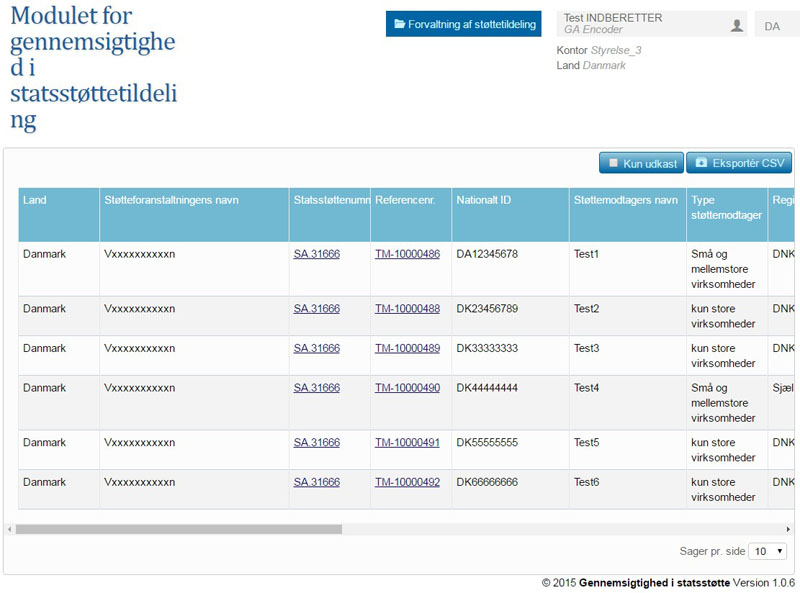

5.2. Slet en statsstøtteindberetning

Så længe indberetningen om statsstøttetildelingen ikke er godkendt og endnu ikke er sendt videre til godkender, kan du slette den fra "Mine statsstøttetildelinger".

1. Hent den indberetning, du vil slette, ved at trykke på "Mine støttetildelinger" under "Forvaltning af støttetildeling".

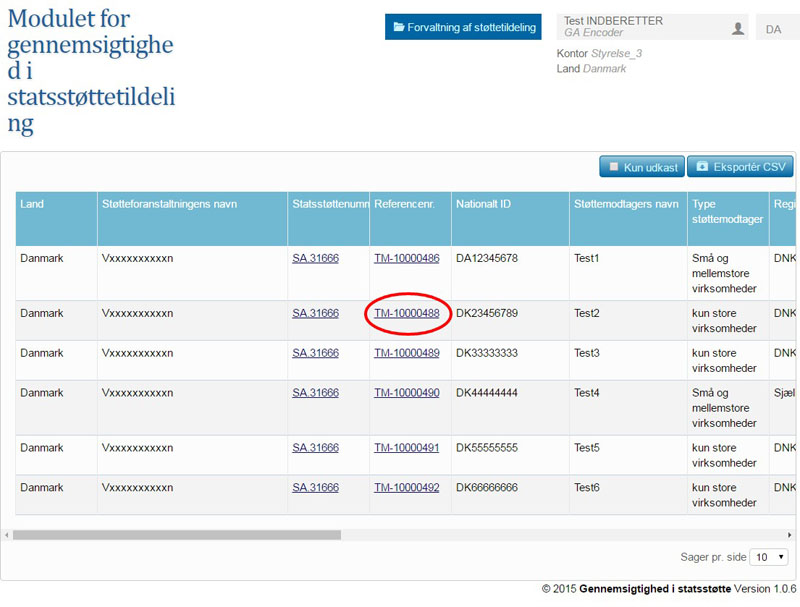

2. Klik på referencenummeret til den indberetning om statsstøttetildeling, du vil slette.

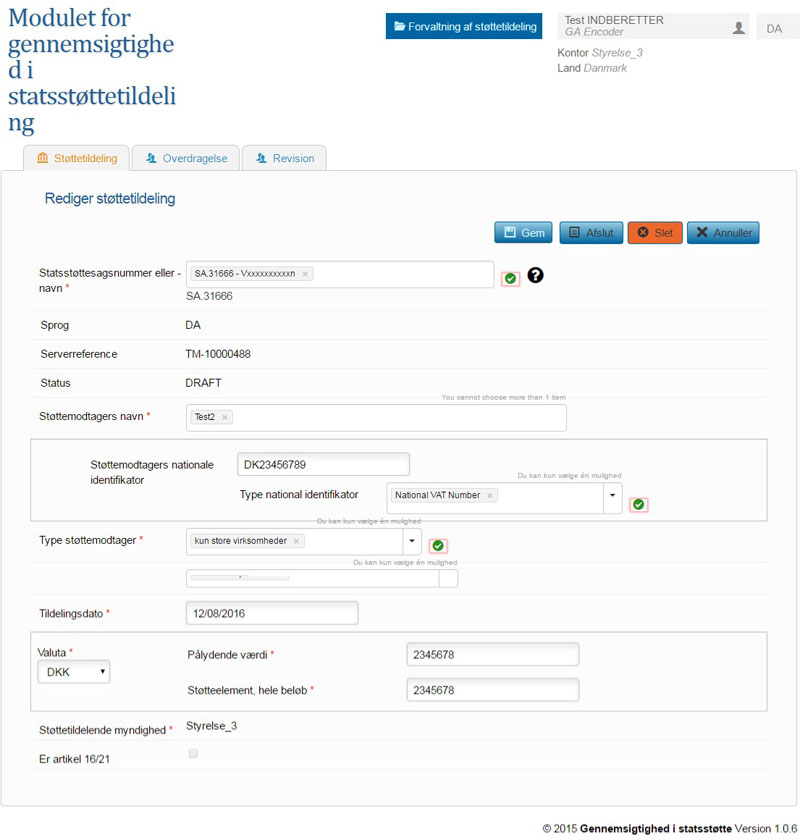

3. Nu får du mulighed for at gemme, afslutte, slette eller annullere. Tryk på "Slet".

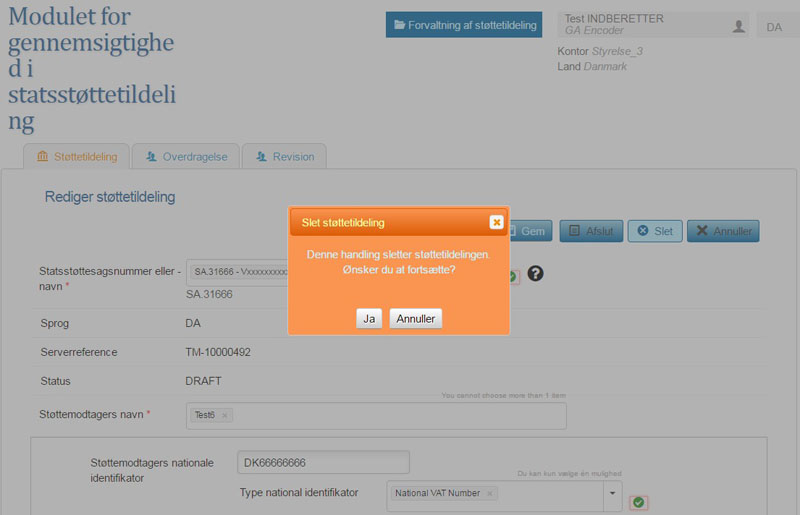

4. Nu bliver du bedt om at bekræfte, at du vil slette støttetildelingen. Tryk "Ja", for at bekræfte.

5. Du får ikke nogen kvittering for at have slettet, men havner i stedet på dette skærmbillede.

Afslut nu statsstøttetildeling. Se hvordan I gør, længere nede i dette kapitel.

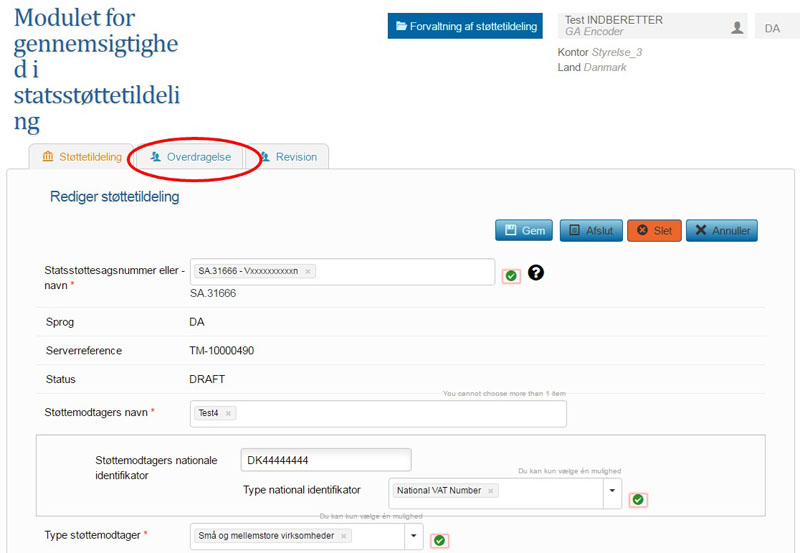

5.3. Overdrag en indberetning om statsstøttetildeling

Som indberetter kan du overdrage en sag om statsstøttetildeling til en anden medarbejder i dit sagsteam.

1. Åben den sag, du vil overdrage, ved at trykke på referencenummeret i oversigten under "Forvaltning af statsstøttetildeling", "Mine statsstøttetildelinger".

2. Nu får du sagen op. Øverst til venstre vi du se tre faneblade. Vælg fanen "Overdragelse".

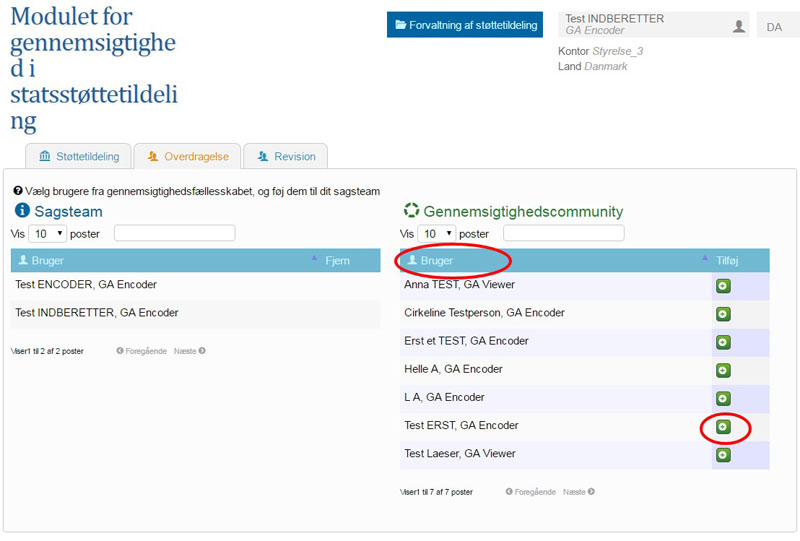

3. Nu får du en oversigt over brugere, du kan overdrage sagen til.

4. Find den bruger, du vil overdrage sagen til og vælg ved at trykke på den grønne knap med +-symbolet ud for personen. Så tilføjes brugeren til dit sagsteam, som fremgår af listen til venstre.

Du behøver ikke gemme. Nu vil sagen fremgå af din kollegas oversigt i "Mine støttetildelinger" og din kollega kan dermed overtage sagen eller blot følge den.

Afslut nu statsstøttetildeling.

5.4. Afslut og send statsstøtteindberetning til godkendelse

Når du er færdig med din indberetning, skal du afslutte den for at sende den videre til Godkender.

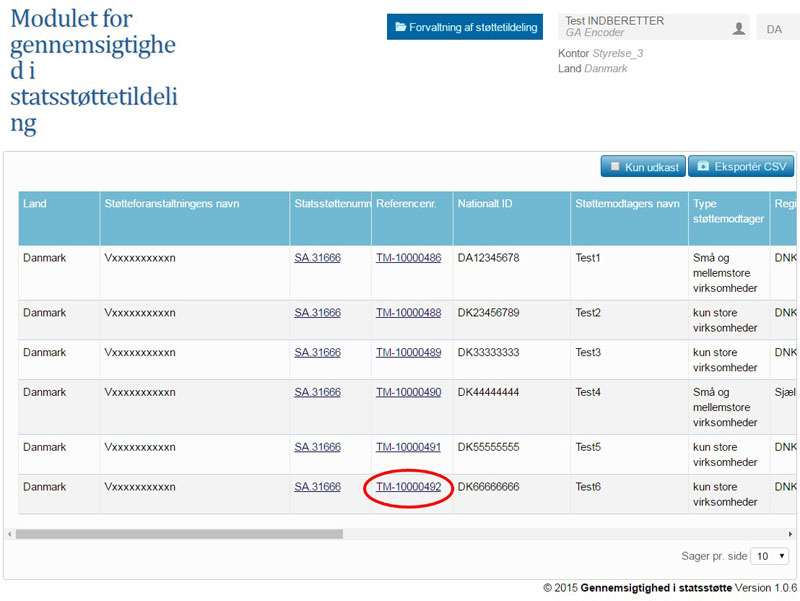

1. Start med at hente den indberetning, du vil afslutte. Det gør du ved at klikke på "Mine støttetildelinger" under "Forvaltning af støttetildelinger".

Nu får du en oversigt over alle dine støttetildelinger.

2. Klik på referencenummert i den indberetning, du vil afslutte.

Så får du en oversigt over alle de data, du har indberettet på det pågældende referencenummer.

Hvis du vil, kan du rette i de data, du tidligere har indberettet, blot du husker at gemme rettelserne. Ændrer du data og gemmer indberetningen, skal du hente den på ny i "Mine støttetildelinger", før du kan afslutte den.

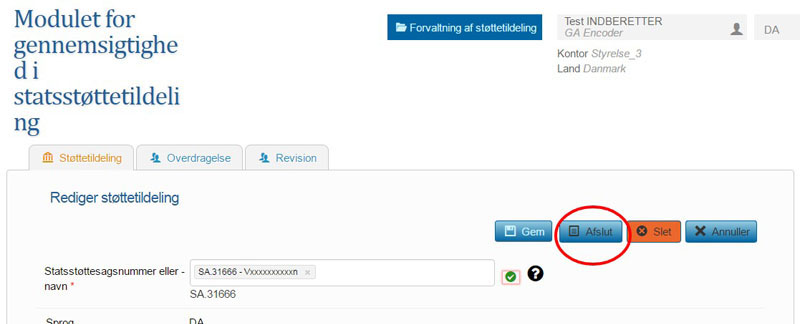

3. For at afslutte statsstøttetildelingen skal du nu klikke på "Afslut".

Så får du en dialogboks op, hvor du kan bekræfte med et "Ja" eller fortryde ved at trykke på "Annuller".

Tryk på "Ja", hvis du vil afslutte og sende din indberetning videre til godkendelse.

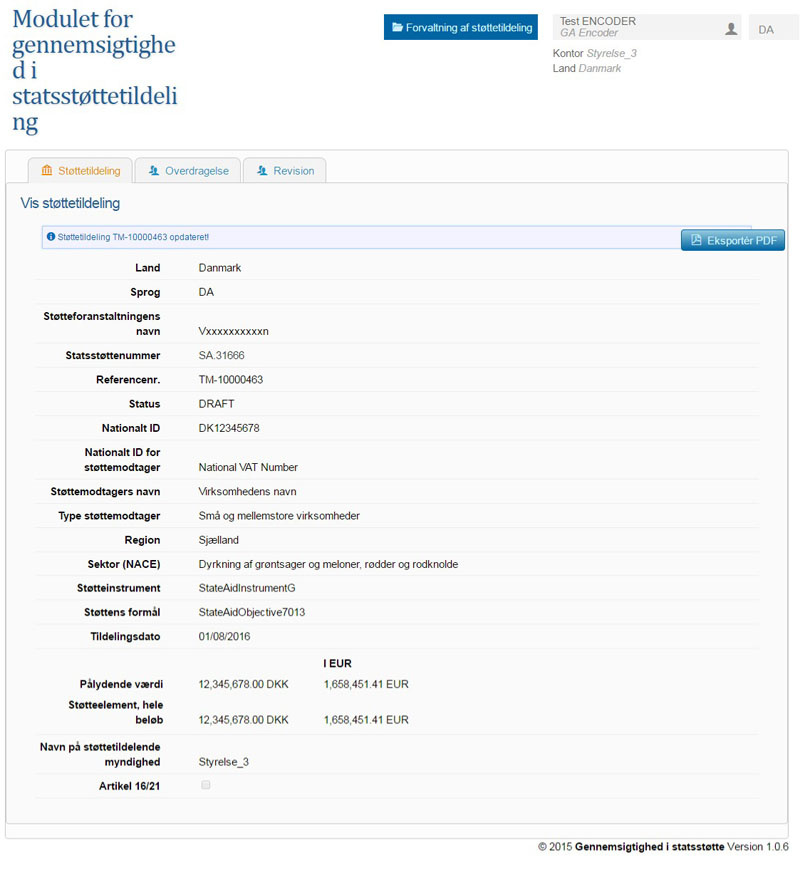

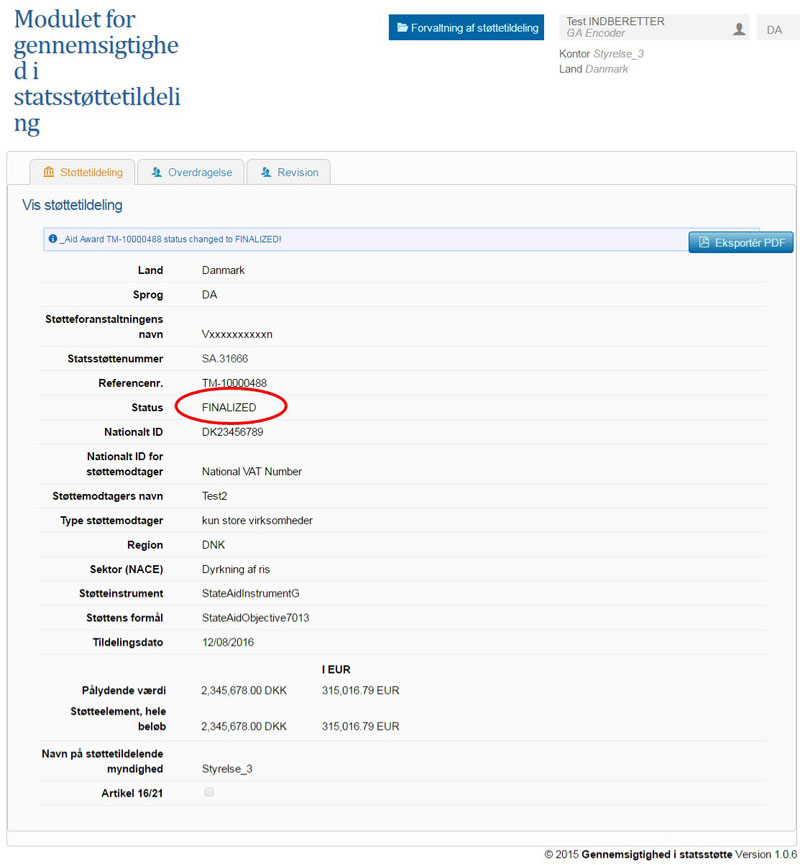

4. Nu får du en oversigt over de data, du har indtastet i statsstøttetildelingen. Læg mærke til, at status dog er ændret til "Finalized".

Din indberetning er nu sendt videre til den person i din organisation, som skal godkende statsstøttetildelingen. Indberetningen forbliver på oversigten over dine statsstøttetildelinger, men når du har afsluttet den, kan du ikke længere ændre i data. Hvis Godkender afviser den, vil den atter være redigerbar. Vær opmærksom på, at du ikke automatisk får besked, hvis Godkender afviser en af dine statsstøttetildelinger.

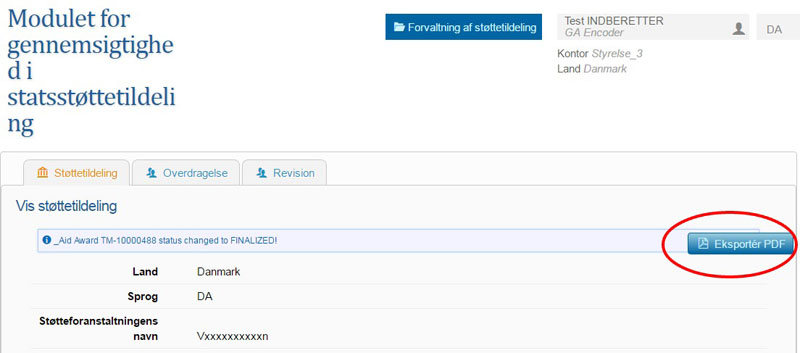

5. Hvis du vil, kan du gemme din indberetning som pdf. Det gør du ved at trykke på "Eksportér PDF".

PDF'en hentes nu til din browser og du kan gemme den lokalt på din pc.

Kapitel

6

Vejledning for godkendere

6

Inden en indberetning kan offentliggøres, skal den godkendes af den myndighed, som tildeler støtten.

Inden du kan godkende statsstøtte-indberetningen, skal du have adgang af den lokale administrator for din organisation. Når du har fået adgang, modtager du en e-mail om, hvordan du opretter dig selv i EU-Kommissionens adgangskontrolsystem (ECAS), som styrer adgangen til registreringsdelen af Statsstøtteregisteret. Så skal din adgang til EU-Statsstøtteregisteret bekræftes.

Se Kapitel 2: 'Opret bruger på EU kommissionens adgangssystem'.

6.1. Godkend og offentliggør indberetninger om statsstøttetildelinger

Som "Godkender" administrerer du de indberetninger, som indberetterne sender videre til dig. Hvis du godkender indberetningerne, offentliggøres de automatisk i Statsstøtteregisteret og kan efterfølgende søges frem.

1. Start med at finde den indberetning, du vi godkende ved at åbne "Mine støttetildelinger" under "Forvaltning af statsstøtte".

2. Så får du en liste over de indberetninger, som er klar til godkendelse. Tryk nu på referencenummeret til den indberetning, du vil godkende.

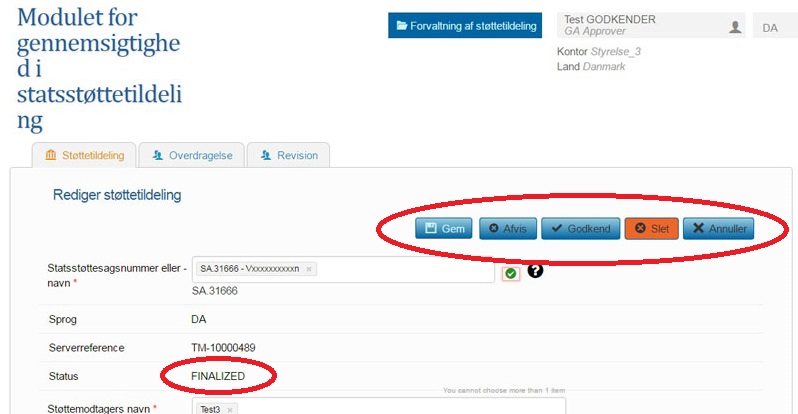

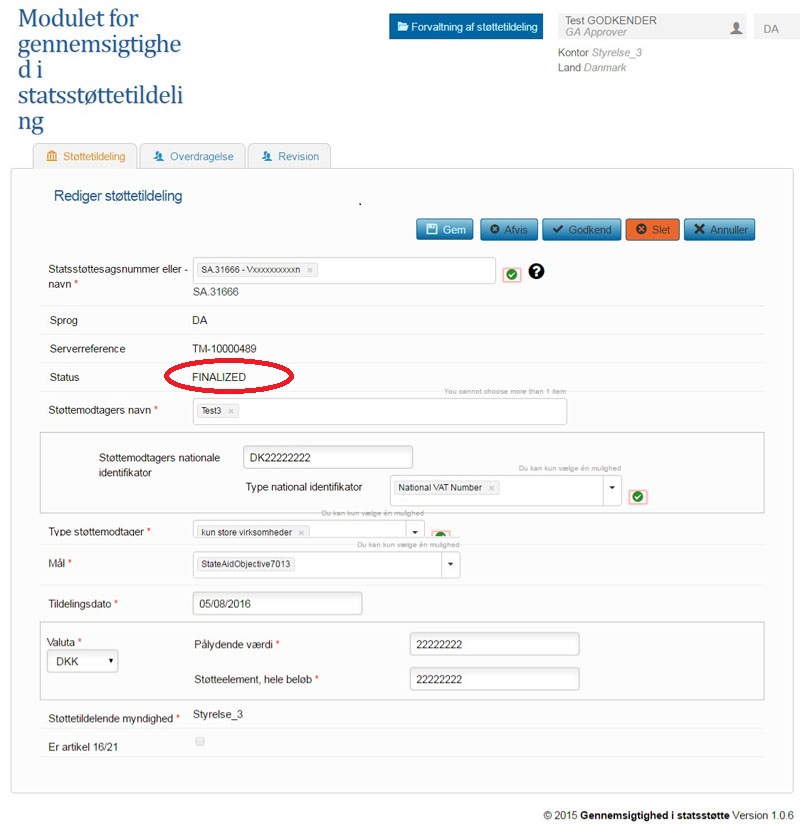

3. Nu får vist indberetningen med alle de data, som indberetter har oplyst. Status på indberetningen vil være "FINALIZED". Det betyder, at indberetter har sendt den videre til godkendelse. Du har imidlertid 5 valgmuligheder: Gem, Afvis, Godkend, Slet og Annuller.

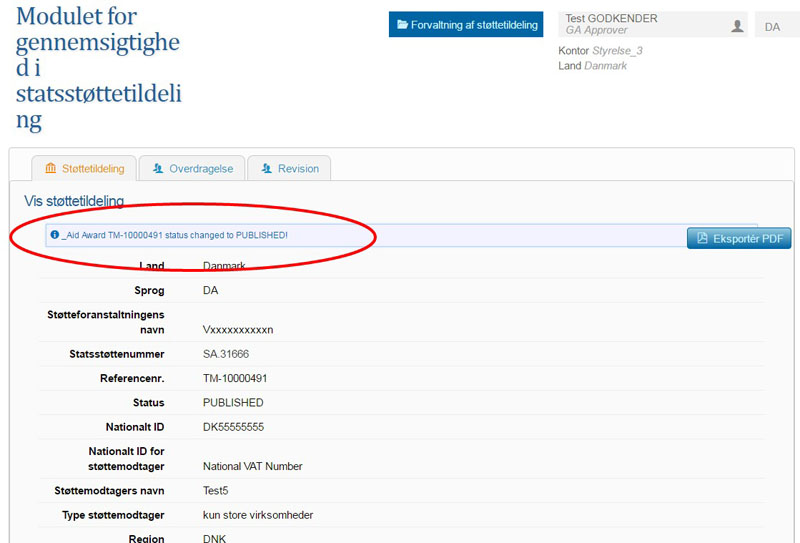

4. For at godkende skal du nu trykke "Godkend. En dialogboks op gør dig nu opmærksom på, at din godkendelse offentliggør statsstøtteindberetningen. Tryk "Ja", hvis du vil godkende.

5. Nu forsvinder de fem knapper fra indberetningen og de erstattes med en kvittering, som fortæller, at indberetningen er offentliggjort og status på indberetningen ændres til "PUBLISHED".

6.2. Afvis indberetning om statsstøttetildeling

Hvis der er fejl i en indberetning kan du kommentere den, afvise den og sende den tilbage til indberetter, som måske skal foretage yderligere ændringer.

1. Start med at hente indberetningen i "Mine støttetildelinger" under "Forvaltning af statsstøtte".

2. Så får du en liste over alle de indberetninger, som ligger klar til din godkendelse. Klik på referencenummeret til den støttetildeling, du vil undersøge.

3. Nu får vist indberetningen med alle de data, som indberetter har oplyst. Status på indberetningen vil være "FINALIZED". Det betyder, at indberetter har sendt den videre til godkendelse. Du har imidlertid 5 valgmuligheder: Gem, Afvis, Godkend, Slet og Annuller.

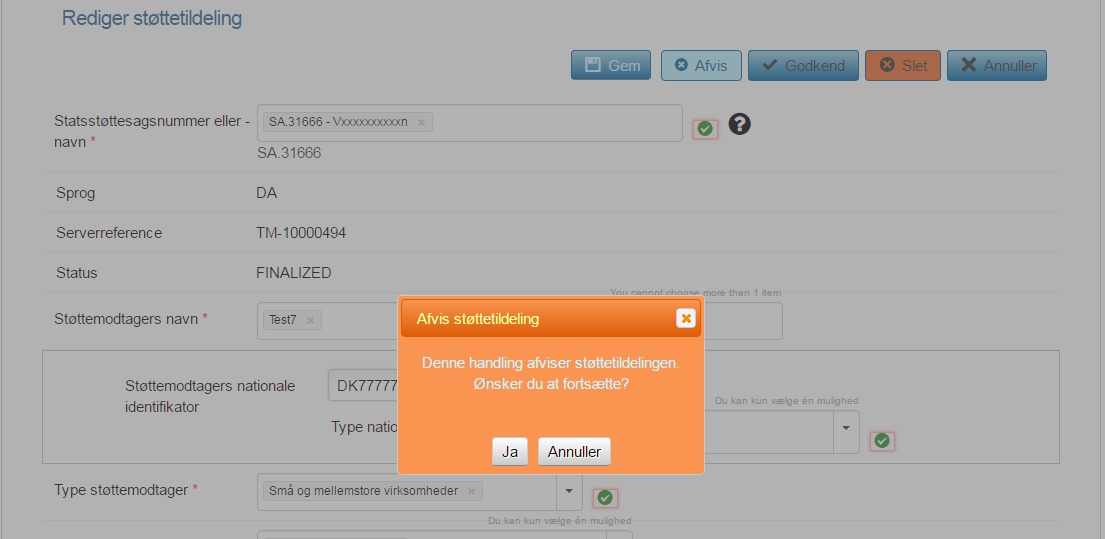

4. Tryk på "Afvis".

5. Nu får du en dialogboks op, hvor du skal bekræfte, at du vil afvise indberetningen. Tryk på "Ja".

6. Nu vender du tilbage til oversigten over støttetildelinger, som du skal godkende. Her kan du kunne konstatere, at den støttetildeling, som du netop har afvist, ikke længere står på listen. Den er sendt tilbage til indberetter, som nu skal kigge på den igen.

Vær opmærksom på, at indberetter ikke automatisk får besked om, at du har afvist en indberetning. Hvis du vil give indberetter besked, skal du altså skrive en mail eller lignende til indberetter.

Kapitel

7

Håndbog for registerforpligtelsen

7

7.1. Hvornår skal støtte offentliggøres, og hvad ligger der i begrebet ”støttetildeling” i relation til kravet om offentliggørelse?

Registerforpligtelsen følger af en række EU-retsakter på statsstøtteområdet, som fastlægger, hvornår statsstøtte er foreneligt med det indre marked. Det drejer sig om den generelle gruppefritagelses-forordning (GBER) samt en række retningslinjer og rammebestemmelser. Se disse i Annex I nedenfor. Herudover har EU-Kommissionen gjort det klart, at EU-Kommissionen i sine godkendelsesskrivelser til medlemsstaterne vedr. anmeldte statsstøttesager vil anføre et krav om, at støtten skal offentliggøres i registeret, såfremt de pågældende støttebeløb i den godkendte ordning overskrider 500.000 EUR per støttetildeling. For så vidt angår eksisterende ordninger og individuelle foranstaltninger er offentliggørelse i registeret en forudsætning for forenelighed, når disse er anmeldt og godkendt på baggrund af retningslinjer eller direkte på traktaten. For eksisterende ordninger finder forpligtelsen kun anvendelse på ny støtte ydet fra 1. juli.

Registreringsforpligtelsen træder i kraft den 1. juli 2016. Støtte der er tildelt fra 1. juli 2016 (herunder støtte baseret på ordninger, der eksisterede før 1. juli), som overstiger et 500.000 € falder ind under forpligtelsen og disse støttebeløb skal offentliggøres.

Støtte, der er tildelt før den 1. juli 2016 ikke falder ind under registreringsforpligtelsen, selv om (en del af) støtten faktisk udbetales efter den 1. juli 2016.

Oplysninger til registeret skal gives pr. støttetildeling. En ”støttetildeling” identificeres entydigt i registret ved 1) Støttenummer, 2) støttemodtagerens navn; 3) grundlaget for støtten; 4) dato for tildelig af støtten og 5) støtteinstrument.

Med grundlaget for støtten menes det retlige instrument, der giver støttemodtageren ret til at modtage støtten. Det indeholder normalt oplysninger om det beløb, der tildeles (eller vil blive tildelt), datoen for tildeling, samt formålet med og/eller vilkårene for støtten.

Efter artikel 9(1) i GBER, er det, der skal offentliggøres, støttetildeling pr støttemodtager. Det vil derfor være det pågældende retlige instrument der ligger til grund for støtten, der definerer det støttebeløb, som modtageren kan forvente at modtage via støtteordningen eller ad-hoc støtten.

I praksis kan der opstå situationer, hvor støttemodtageren modtager to eller flere separate støttetildelinger under samme ordning. Hvis det er klart fra begyndelsen, at støtten under én ordning ville indebære at støttemodtageren tildeles fx € 800.000 er det medlemsstatens ansvar ikke kunstigt at opdele grundlaget for støtten, på en måde, der reelt vil føre til omgåelse af registreringsforpligtelsen. I de tilfælde, hvor der tildeles en ny separat støtte til det samme projekt, under den samme ordning og med det samme formål, som tidligere støttetildelinger, skal medlemsstaten sikre sig at den nye tildeling lever op til kravet i artikel 6 i GBER om at støtten skal have tilskyndelsesvirkning.

Hvis støtte tildeles af forskellige nationale, regionale eller lokale myndigheder, ud fra det samme støttegrundlag, skal de beløb, som de forskellige myndigheder tildeler kumuleres for så vidt angår den samme støttemodtager og det samme projekt.

Forskellige støttetildelinger - fx støtte tildelt under forskellige støtteordninger eller til forskellige projekter - skal ikke kumuleres.

Støtte, der udbetales i rater ud fra det samme støttegrundlag betragtes som én støttetildeling. Støtte, der udbetales i flere rater, tilbagediskonteres til sin værdi på det tidspunkt, hvor den blev ydet. De støtteberettigede omkostninger tilbagediskonteres til deres værdi på det tidspunkt, hvor støtten blev ydet. Den rentesats, der anvendes til tilbagediskonteringen, er den gældende kalkulationsrentesats på det tidspunkt, hvor støtten blev ydet, jf. artikel 7 (3) i GBER. Resultatet heraf udgør ”støttetildelingen.”

Støtteudbetalinger eller skattemæssige fordele, der tildeles på et støttegrundlag vedtaget inden 1. juli 2016 og som er blevet diskonteret som anført i ovenstående afsnit, vil ikke falde under registreringsforpligtelsen selv om nogle rater udbetales/skattefordele opnås efter 1. juli 2016.

Oplysningerne om støttetildelinger, der er omfattet af registreringsforpligtelsen, skal offentliggøres senest 6 måneder fra den dato, hvor støtten blev tildelt. Når støtte ydes til virksomheder via finansielle formidlere eller betroede enheder (fx støtte efter artikel 16 og 21 i den generelle gruppefritagelsesforordning) løber de 6 måneder først fra den dato, støtten (fordelen) opnås af de endelige støttemodtagere. I tilfælde hvor der sker kumulation af støtten, løber fristen på 6 måneder fra datoen for den støtteudbetaling, der gør, at støttemodtageren når tærsklen. For støtte i form af skattefordele skal offentliggørelse ske senest 1 år efter udløbet af fristen for indgivelse af skatteangivelsen, jf. artikel 9(4) i den generelle gruppefritagelse.

7.2. Støtte i form af skattefordele

Visse medlemsstater opererer med støtteordninger, der indebærer flerårige selskabsskattefordele. Hvor en skattefordel gives i forhold til et konkret projekt, og det tidsmæssige perspektiv af skattefordelen, eller skattefordelens maksimale beløb, kan forudses med en vis nøjagtighed (fx i forhold til projektets omkostninger), skal den samlede skattefordel tilbagediskonteres til det tidspunkt hvor fordelen er blevet tildelt.

Skattemæssige støtteordninger kan være forskellige fra andre former for støtteordninger, idet det kan være tilfældet at der ikke findes et konkret støttegrundlag, og støtten kan være ydet automatisk/løbende – typisk med jævne mellemrum inden for et givent år.

Når støttemodtageren er forpligtet til at indgive en selvangivelse vedrørende en modtaget skattefordel, er det afgørende for, om der er en registreringsforpligtelse, beløbet i selvangivelsen. Fristen på 1 år til at offentliggøre støtten starter fra den dato, hvor der er fist for at indgive selvangivelsen.

Når en skattefordel gives løbende, fx på månedlig, kvartalsvis eller halvårlig basis, og der ikke et konkret støttegrundlag og/eller der er ikke pligt til selvangivelse, gælder følgende: Hvis den skattemæssige fordel opnås i flere intervaller inden for det samme år, skal støtten kumuleres over hele året, uden diskontering, og det samlede årlige støttebeløb offentliggøres på én gang. I disse tilfælde vil 1 års fristen til at offentliggøre løbe fra det tidspunkt, hvor der er frist for at afgive selvangivelsen for hele året. I tilfælde hvor der ikke skal indgives selvangivelse, eller hvor der ikke skal indgives selvangivelse for hele året, løber 1 års fristen fra det tidspunkt, hvor det årlige beløb, der faktisk er ydet til støttemodtageren er kendt for de indberettende myndigheder. I disse tilfælde vil tildelingsdatoen være den 31. december i det år, hvor støtten er kumuleret (Eksempler kan findes i Kommissionens staff paper: encoding information in the Transparency Award Module for State aid.)

7.3. Oplysninger, der skal offentliggøres

Modtagerens navn

Flere medlemsstater har givet udtryk for, at de foretrækker at indrapportere navnet på den juridiske enhed, der modtager støtten, og ikke hele gruppen, som den tilhører. Især når hovedkvarteret eller moderselskabet er beliggende i en anden medlemsstat. Af praktiske hensyn, og for at mindske de administrative byrder, kan dette accepteres med henblik på registreringsforpligtelsen. Virksomhedsbegrebet i henhold til statsstøttereglerne gælder dog fortsat fuldt ud i forhold til selve statsstøttevurderingen.

En virksomhed er i henhold til traktatens konkurrenceregler og gruppefritagelsesforordningen enhver enhed, der er involveret i en økonomisk aktivitet, uanset dens retlige status og den måde, hvorpå den er finansieret. Domstolen har fastslået, at enheder, som (de jure eller de facto) kontrolleres af en og samme enhed, skal betragtes som én virksomhed (Fodnote 3 til bilag II til generelle gruppefritagelsesforordning). Dette princip gælder generelt for statsstøttereglerne, dog med undtagelse af de minimisforordningen, der indeholder et forenklet virksomhedsbegreb. Derfor skal medlemsstaten sikre, at alle betingelserne i den generelle gruppefritagelsesforordning er opfyldt i relation til den pågældende virksomhed.

Ændring af virksomheden

Når der tildeles støtte, er der altid en støttemodtager, og det er modtageren, der er den virksomhed, der skal offentliggøres i statsstøtteregistret. Det har ingen betydning, at støttemodtageren efterfølgende fusionerer med en anden virksomhed, spaltes eller indgår et joint venture inden udløbet af den 6 måneders periode inden for hvilken der skal ske offentliggørelse. De 6 måneder er således blot en administrativ frist. Det samme er tilfældet, hvis det er den fusionerede virksomhed, der er modtageren af et tilskud. Her vil der være 6 måneder til at offentliggøre støtten for den fusionerede virksomhed, der har modtaget støtten uanset den fusionerede virksomhed er et resultat af en fusion der er sket fx 4 måneder før støtten blev tildelt.

Som hovedprincip er det faktiske støttemodtager, som er omfattet af registreringsforpligtelsen. Når støtten er ydet gennem en 3. part, skal den nationale lovgivning sikre, at 3. parten samler den relevante information om udbetalinger til de endelige støttemodtagere og overfører det til de relevante myndigheder i medlemsstaterne. Alternativt skal der indsendes en erklæring til de relevante myndigheder i medlemsstaterne. Eksempler på sådanne situationer er støttede ydelser i landbruget, hvor der er udbetalt støtte til tjenesteyderen eller skattelettelser til visse brugere af elektricitet, hvor el-selskabet anvender og indsamler de reducerede afgifter på statens vegne.

For ordninger under artikler 16 og 21 i GBER, skal navnet på den betroede enhed og navnene på den finansielle mellemmand rapporteres.

Den direkte støttemodtager er som regel de finansielle investorer, som muligvis har modtaget en injektion af kapital eller lån for at yde risikofinansieringsinvestering, garantier for at dække tab eller skattelettelser for direkte investeringer i selskaber.

I sager, der vedrører lån og garantier bliver den finansielle mellemmand nødt til at indføre en mekanisme, hvor alle fordelene er overført i størst mulig grad til den endelige støttemodtager dvs. den egnede virksomhed (art. 21 (16) i GBER). For så vidt som fordelen bliver overført i sin helhed, er støttemodtageren den virksomhed som modtager fordelen. For så vidt som fordelen kun bliver overført til en vis grad, skal både den finansielle mellemmand og virksomheden støttemodtager og deres respektive støttebeløb offentliggøres i registeret separat. 6 måneders perioden i hvilken man skal registrere løber fra det øjeblik, hvor støtten er ydet til en finansiel investor, hvor der tages hensyn til, at 6 måneders perioden løber fra den dag, hvor den endelig støttemodtager modtager støtten, når støtten ydes gennem skatteforanstaltninger.

Støttemodtager identifikation

Kommissionen anser EU-VAT nummeret som den bedst egnede identifikation. Det står imidlertid medlemsstaterne frit for alternativt at anvende en national identifikation f.eks. CVR-nummer. Til at starte med vil det være muligt for medlemsstater at sikre fortrolighed for så vidt angår fysiske personer ved ikke at indberette deres fulde ID I overensstemmelse med national lov. For f.eks. primærlandbrug kan IACS, som ellers anvendes ved udbetalinger fra Den europæiske landbrugs garantifond, bruges som identifikation. For landbrug under ABER kan myndigheder imidlertid også vælge at anvende N/O, eftersom det ikke er et krav under ABER, at der anføres et identifikationsnummer.

7.4. Type af virksomhed (SMV/stor) på tildelingstidspunkt.

Registeret skelner ikke mellem andre virksomhedstypen end SMV eller stor. Det afviger således fra kravet om at identificere 'små mid-cap selskaber' og 'innovative mid-cap selskaber' for risiko finansieringsordninger.

Micro, små og mellemstore selskaber er defineret i Bilag 1 i GBER (Brugervejledningen til SMV (User guide to the SME definition, January 2015) definitionen uddyber også disse begreber).

| Størrelse virksomhed | Antal medarbejdere | Årlig overskud | eller | Årsregnskab |

| Mellemstor | < 250 | ≤ €50 millioner | eller | ≤ €43 millioner |

| Små |

< 50 |

≤ €10 millioner | eller | ≤ €10 millioner |

| Mikro | < 10 | ≤ €2 millioner | eller | ≤ €2 millioner |

7.5. Region, hvor støttemodtageren er lokaliseret

Selvom Bilag 3 beder medlemsstater om typisk at anmelde støttemodtagere ved NUTS niveau II, vil registeret give medlemsstaterne diskretion til at vælge imellem NUTS1, NUTS 2, NUTS 3 eller NUTS 4.

Den relevante region afgøres af, hvor projektet hvortil støtte ydes vil være placeret. Der vil kun kunne vælges én region i registeret, men der er fleksibilitet for så vidt angår den geografiske sammenhæng. Hvis projektet er placeret I flere forskellige regioner og støtten bliver tildelt i én støttetildeling, skal hele beløbet registreres og den region, hvor den største del af projektet er lokaliseret skal registreres. Hvis et projekt modtager regional støtte gennem forskellige støttetildelinger skal det ikke kumuleres.

7.6. Sektor

Når der kun er én sektor skal NACE 2 gruppe niveau angives.

Når det drejer sig om en virksomhed, som opererer I flere sektorer, er det den sektor, hvor støtten skal anvendes, som skal registreres. Når flere sektorer er dækket af støtten, f.eks. ved regional støtte skal der vælges den sektor, som er mest relevant for den pågældende støtte.

7.7. Støtteelement

Støtteelement er udtrykt som det fulde beløb, dvs. Ikke i millioner i national valuta.

Bilag 3 i GBER konstaterer, at bruttosubventionsækvivalenten skal indberettes for lån og garantier. For finansiel krisestøtte er det nominelle beløb for lån og garantier bruttoækvivalenten relevant. For støttetildelinger under risikofinansieringsordninger er det relevante det nominelle beløb for investeringen. For driftsstøtte skal det årlige beløb af støtte for modtageren registreres. For skatteordninger for støtte til regional byudvikling (under artikel 16 i GBER eller de regionale retningslinjer) eller for risiko finansieringsstøtteordninger (under artikel 21 i GBER eller risiko finansieringsretningslinjerne), kan beløbet angives i intervaller, hvilket følger af artikel 9(2) i GBER og de respektive retningslinjer.

Støtte ydet som skatteforanstaltninger kan angives i intervaller, hvilket følger af artikel 9 (2) i GBER eller 9 (3) i ABER eller 9 (2) i FIBER.

7.8. Ændringer I støtteelement, særligt for støtte gennem skatteforanstaltninger.

Selvom det er muligt at foretage rettelser I støttebeløbene indtil GBER udløber i 2020, bør dette være undtagelsen og ikke reglen. Det faktum, at der er sket en rettelse bør flages i systemet. Hvis rettelsen medfører, at støttebeløbet falder under 500.000 € skal registeret rettes derefter, men slettes.

Hvis det ender med at støtte under en tildelingsakt slet ikke bliver udbetalt eller kun bliver udbetalt delvist eller senere tilbagebetalt skal der ikke ske ændringer I registeret. Dette skyldes, at registeret ikke skal fungere som et opfølgningsværktøj for statsstøtteprojekter.

7.9. Støtteinstrument

Bilag 3 i GBER oplister de mulige støtteinstrumenter, som tilskud/rentetilskud, lån/tilbagebetalingspligtige forskud/ tilbagebetalingspligtigt lån, garanti, skattefordel eller skatte- og afgiftsfritagelse, risikofinansiering, andet (skal præciseres)

Hvis støtten ydes gennem flere forskellige instrumenter skal støtten i registeret deles op og angives under hver enkelt type instrument. (se fodnote 4 til bilag 3 i GBER).

7.10. Støttetidspunkt

Det følger af GBER artikel 2(28), at datoen for støttens tildeling er det tidspunkt, hvor støttemodtageren gives ret til at modtage støtten i henhold til de gældende nationale retsregler. For skatteforanstaltninger det datoen for fristen for indgivelsen selvangivelsen, som er relevant. Hvis der ikke er tale om en selvangivelse er det det tidspunkt, hvor støttebeløbet bliver kendt for medlemsstaten at det skal indberettes. Hvis der er tale om støtte ydet gennem en mellemmand skal støtte tidspunktet fastsættes, som det tidspunkt, hvor fordelen overføres til de endelige støttemodtagere.

7.11. Støttens formål

Der skal kun angives ét formål per individuelt støttebeløb.

7.12. Støtteydende myndighed

Det er den nationale myndighed, der skal anføres uanset om det er på regional, lokalt eller centralt niveau. Når individuel støtte ydes på baggrund af ordninger i artikel 16 og 21 i GBER, skal navnet på den betroede enhed og navnene på de finansielle mellemmænd indberettes.

7.13. Foranstaltningens betegnelse

Foranstaltningens betegnelse angives af Kommissionen under den elektroniske procedure, der følger af artikel 11 i GBER (SANI2). Dette felt bliver således automatisk udfyldt, når støttenummeret indberettes til registeret.

Annex I

Der er nedenfor angivet de respektive retsakter, som indeholder en forpligtelse til at registrere statsstøtte:

- Kommissionens forordning (EU) Nr. 651/2014 af 17. juni 2014 om visse kategorier af støttes forenelighed med det indre marked i henhold til traktatens artikel 107 og 108

- Rammebestemmelser for statsstøtte til redning og omstrukturering af kriseramte ikke-finansielle virksomheder (2014/C 249/01)

- Retningslinjer for statsstøtte med regionalt sigte for 2014-2020 (2013/C 209/01)

- Rammebestemmelser for statsstøtte til forskning og udvikling og innovation (2014/C 198/01)

- Retningslinjer for statsstøtte til miljøbeskyttelse og energi 2014-2020 (2014/C 200/01)

- EU-retningslinjer for statsstøtte til fremme af risikofinansieringsinvesteringer (2014/C 19/04)

- Retningslinjer for statsstøtte til lufthavne og luftfartsselskaber (2014/C 99/03)EU-retningslinjer for statsstøttereglernes anvendelse i forbindelse med hurtig etablering af bredbåndsnet (2013/C 25/01)

- Meddelelse fra Kommissionen: Kriterier for analysen af, hvorvidt statsstøtte til fremme af gennemførelsen af vigtige projekter af fælleseuropæisk interesse er forenelig med det indre marked (2014/C 188/02)

- Meddelelse fra Kommissionen om statsstøtte til film og audiovisuelle værker

Vær opmærksom på, at der i nogle af de ovenstående retningslinjer er fastsat en anden tærskelværdi end 500.000 euro. Kommissionen har imidlertid offentliggjort en rettelse af registerkravet med sin meddelelse om gennemsigtighed (C/2014/3349/2), som har til formål at strømline tærsklerne og kravene til offentliggørelse i retningslinjer og rammebestemmelser.

Retsakter på landbrugs og fiskeri-området, som indeholder en forpligtelse til at registrere statstsøtte:

- EU-retningslinjerne for statsstøtte i landbrugs- og Skovbrugssektoren og i landdistrikter 2014-2020 (2014/C 204/01)

- Rammebestemmelser for behandling af statsstøtte til fiskeri- og akvakultursektoren (2015/C 217/01)

- Kommissionens forordning (EU) nr. 702/2014 om forenelighed med det indre marked efter artikel 107 og 108 i traktaten om Den Europæiske Unions funktionsmåde af visse kategorier af støtte i landbrugs- og skovbrugssektoren og i landdistrikter

Bemærk at statsstøtte efter disse retsakter ikke er omfattet af offentliggørelsesforpligtelsen og derfor ikke skal indgå i registeret:

- Kommissionens de minimis forordninger (EU) Nr. 1407/2013, (EU) Nr. 717/2014 og (EU) Nr. 1408/2013

- Kommissionens beslutning (2012/21/EU), meddelelse (2012/C 8/02), rammebestemmelser (2012/C 8/03), forordning (EU) Nr. 360/2012 om anvendelse af bestemmelserne i artikel 106, stk. 2, i traktaten om Den Europæiske Unions funktionsmåde på statsstøtte i form af kompensation for offentlig tjeneste ydet til visse virksomheder, der har fået overdraget at udføre tjenesteydelser af almindelig økonomisk interesse

- Støtte ydet direkte på Traktatens artikel 107.

7.14. Gruppefritagelsesforordningens artikel 9 og bilag 1 og 3

Artikel 9

Offentliggørelse og oplysninger

- Den berørte medlemsstat offentliggør på et centralt statsstøttewebsted, på nationalt eller regionalt niveau:

- et resumé, som omhandlet i artikel 11, i det standardiserede format, der er fastsat i bilag II, eller et link hertil

- den fulde ordlyd af hver enkelt støtteforanstaltning, som omhandlet i artikel 11, eller et link, der giver adgang hertil

- de i bilag III anførte oplysninger om hver enkelt individuel støttetildeling på over 500 000 EUR.

For så vidt angår støtte til projekter vedrørende europæisk territorialt samarbejde, indlæses oplysningerne, der er omhandlet i dette stykke, på webstedet for den medlemsstat, hvor den berørte forvaltningsmyndighed, som defineret i forordning (EU) nr. 1299/2013, artikel 21, er beliggende. Alternativt kan de deltagende medlemsstater også beslutte, at hver af dem skal indlæse oplysningerne om støtteforanstaltningerne på deres territorium på deres respektive websteder.

- For så vidt angår ordninger i form af skattefordele og ordninger efter artikel 16 og 21 (Hvad angår ordninger efter artikel 16 og 21 i denne forordning, kan kravet om at offentliggøre oplysninger om hver enkelt tildeling over 500 000 EUR fraviges med hensyn til SMV'er, som ikke har foretaget kommercielle salg på noget marked.), anses betingelserne i stk. 1, litra c), for at være opfyldt, når medlemsstaterne offentliggør de krævede oplysninger om individuelle støttebeløb inden for følgende intervaller (mio. EUR):

- 0,5-1

- 1-2

- 2-5

- 5-10

- 10-30 og

- 30 og derover

- For ordninger efter artikel 51 finder forpligtelsen til at offentliggøre i denne artikel ikke anvendelse på slutforbrugere.

- De i stk. 1, litra c), omhandlede oplysninger struktureres og gøres tilgængelige på den standardiserede måde, der er fastlagt i bilag III, med effektive søge- og downloadfunktioner. De i stk. 1 nævnte oplysninger offentliggøres senest 6 måneder efter, at støtten blev tildelt, eller, hvis det drejer sig om støtte i form af skattefordele, senest et år efter udløbet af fristen for indgivelse af skatteangivelsen, og skal være tilgængelig i mindst 10 år fra det tidspunkt, hvor støtten blev tildelt.

- Kommissionen offentliggør på sit websted:

- links til statsstøttewebstederne som omhandlet i stk. 1

- det resumé, der er omhandlet i artikel 11.

- Medlemsstaterne skal overholde bestemmelserne i denne artikel senest to år efter denne forordnings ikrafttræden.

Bilag1

Artikel 1 - Virksomhed

Som virksomhed betragtes enhver enhed, uanset dens retlige form, der udøver en økonomisk aktivitet. Herunder hører også enkeltmandsvirksomheder og familievirksomheder, der udøver en håndværksmæssig aktivitet eller andre aktiviteter, samt partnerskaber eller foreninger, der regelmæssigt udøver en økonomisk aktivitet.

Artikel 2

Antal beskæftigede og finansielle tærskler til afgrænsning af virksomheds-kategorierne

- Kategorien mikro-virksomheder, små og mellemstore virksomheder (SMV'er) omfatter virksomheder, som beskæftiger under 250 personer, og som har en årlig omsætning på højst 50 mio. EUR og/eller en samlet årlig balance på højst 43 mio. EUR.

- Ved små virksomheder i kategorien SMV forstås virksomheder, som beskæftiger under 50 personer, og som har en årlig omsætning og/eller en samlet årlig balance på højst 10 mio. EUR.

- Ved mikro-virksomheder i kategorien små og mellemstore virksomheder forstås virksomheder, som beskæftiger under 10 personer, og som har en årlig omsætning og/eller en samlet årlig balance på højst 2 mio. EUR.

Artikel 3

Typer af virksomheder, som tages i betragtning ved beregning af antal beskæftigede og beløbsstørrelser

- Ved »uafhængig virksomhed« forstås enhver virksomhed, der ikke betegnes som partnervirksomhed, jf. stk. 2, eller som tilknyttet virksomhed, jf. stk. 3.

- Ved »partnervirksomhed« forstås alle virksomheder, der ikke betegnes som tilknyttede virksomheder, jf. stk. 3, og mellem hvilke der består følgende forbindelse: en virksomhed (den overordnede virksomhed) besidder alene eller i fællesskab med en eller flere tilknyttede virksomheder, jf. stk. 3, 25 % eller derover af kapitalen eller stemmerettighederne i en anden virksomhed (den underordnede virksomhed). En virksomhed kan dog stadig betegnes som uafhængig, dvs. uden partnervirksomheder, selv om 25 %-tærsklen er nået eller overskrides, hvis der er tale om følgende investorkategorier, forudsat at disse hverken enkeltvis eller i fællesskab er tilknyttet den pågældende virksomhed som defineret i stk. 3:

- offentlige investeringsselskaber, venturekapitalselskaber, fysiske personer eller grupper af fysiske personer, der regelmæssigt udøver virksomhed som venturekapitalinvestorer og investerer egne midler i ikke-børsnoterede virksomheder (»business angels«), forudsat at disse »business angels« samlet investerer under 1 250 000 EUR i en enkelt virksomhed.

- universiteter eller nonprofit-forskningscentre

- institutionelle investorer, herunder regionaludviklingsfonde

- selvstyrende lokale myndigheder med et årligt budget på mindre end 10 mio. EUR og færre end 5 000 indbyggere.

3. Ved »tilknyttede virksomheder« forstås virksomheder, mellem hvilke der består en af følgende former for forbindelse:

- en virksomhed besidder flertallet af de stemmerettigheder, der er tillagt aktionærerne eller deltagerne i en anden virksomhed

- en virksomhed har ret til at udnævne eller afsætte et flertal af medlemmerne af administrations-, ledelses- eller tilsynsorganet i en anden virksomhed

- en virksomhed har ret til at udøve en bestemmende indflydelse over en anden virksomhed i medfør af en med denne indgået aftale eller i medfør af en bestemmelse i dennes vedtægter

- en virksomhed, som er aktionær eller selskabsdeltager i en anden virksomhed, råder alene, i medfør af en aftale med andre aktionærer eller selskabsdeltagere i denne anden virksomhed, over flertallet af aktionærernes eller selskabsdeltagernes stemmerettigheder.

Der består en formodning om, at der ikke foreligger bestemmende indflydelse, hvis de i stk. 2, andet afsnit, nævnte investorer hverken direkte eller indirekte blander sig i forvaltningen af den pågældende virksomhed, når der ses bort fra de rettigheder, som de har i deres egenskab af indehavere af kapitalandele. Virksomheder mellem hvilke der, via en eller flere andre virksomheder, eller med de i stk. 2 nævnte investorer, består en eller flere forbindelser som nævnt i første afsnit, betragtes også som tilknyttede virksomheder.

Virksomheder, mellem hvilke der via en fysisk person eller en gruppe af fysiske personer, som handler i fællesskab, består en eller flere af disse forbindelser, betragtes også som tilknyttede virksomheder, hvis disse virksomheder udøver deres aktiviteter eller en del af deres aktiviteter på det samme relevante marked eller på tilgrænsende markeder.

Som »tilgrænsende marked« betragtes markedet for et produkt eller en tjenesteydelse i et foregående eller efterfølgende omsætningsled i forhold til det relevante marked.

- Bortset fra de tilfælde, der er omhandlet i stk. 2, andet afsnit, betragtes en virksomhed ikke som en SMV, hvis mindst 25 % af dens kapital eller dens stemmerettigheder kontrolleres direkte eller indirekte af et eller flere offentlige organer enkeltvis eller i fællesskab.

- Virksomhederne kan afgive en erklæring om deres status som uafhængig virksomhed, partnervirksomhed eller tilknyttet virksomhed samt om dataene vedrørende de i artikel 2 nævnte tærskler. Selv om kapitalen er spredt på en sådan måde, at det ikke er muligt præcist at afgøre, hvem der ejer den, kan en sådan erklæring afgives, ved at virksomheden i god tro erklærer, at den med rimelighed kan antage, at en enkelt virksomhed eller flere indbyrdes tilknyttede virksomheder i fællesskab eller fysiske personer eller en gruppe af fysiske personer ikke ejer mindst 25 % af den. Sådanne erklæringer bevirker ingen indskrænkning af den kontrol, som er fastlagt i de nationale regler eller i EU-reglerne.

Artikel 4

Data, der skal anvendes ved beregning af antal beskæftigede, beløbsstørrelser og referenceperiode

- De data, der anvendes ved beregning af antal beskæftigede og beløbsstørrelser, er dataene fra det seneste afsluttede regnskabsår, og de beregnes på årsbasis. De anvendes fra datoen for regnskabsafslutningen. Det pågældende omsætningsbeløb beregnes eksklusive moms og andre indirekte skatter og afgifter.

- Hvis en virksomhed på datoen for regnskabsafslutningen konstaterer, at tærsklerne for antal beskæftigede eller de finansielle tærskler, som anført i artikel 2, på årsbasis er overskredet eller ikke er nået, medfører dette kun, at virksomheden får eller mister status som mellemstor virksomhed, lille virksomhed eller mikro-virksomhed, hvis tærsklerne er overskredet i to på hinanden følgende regnskabsår.

- Hvis der er tale om nyetablerede virksomheder, hvis regnskaber endnu ikke er afsluttet, beregnes de pågældende data på grundlag af et skøn foretaget i god tro i løbet af regnskabsåret.

Artikel 5 - Antal beskæftigede

Antal beskæftigede er lig antallet af årsværk, dvs. det antal personer, der på fuld tid har arbejdet i den pågældende virksomhed eller for denne virksomheds regning i løbet af hele det pågældende år. Arbejde præsteret af personer, der ikke har arbejdet hele året, personer som har arbejdet på deltid, uanset arbejdsforholdets varighed, og sæsonarbejdende indgår som brøkdele af årsværk.

Til beskæftigede medregnes:

- lønmodtagere

- personer, der arbejder for virksomheden, har et underordnelsesforhold til denne og sidestilles med lønmodtagere i national ret

- aktive virksomhedsejere

- partnere, der regelmæssigt arbejder i virksomheden og nyder godt af økonomiske fordele fra virksomhedens side.

Lærlinge og elever under erhvervsuddannelse, som har indgået en lærlingekontrakt eller en erhvervsuddannelseskontrakt, medregnes ikke i antal beskæftigede. Barselsorlov og forældreorlov medregnes ikke.

Artikel 6

Fastlæggelse af data om en virksomhed

- Er der tale om en uafhængig virksomhed, fastsættes dataene, herunder antal beskæftigede, udelukkende på grundlag af denne virksomheds regnskaber.

- Er der tale om en virksomhed, der har partnervirksomheder eller tilknyttede virksomheder, fastsættes dataene, herunder antal beskæftigede, på grundlag af virksomhedens regnskaber og andre data eller — såfremt sådanne foreligger — virksomhedens konsoliderede regnskab eller de konsoliderede regnskaber, hvori virksomheden indgår ved konsolidering. De i første afsnit nævnte data forenes med dataene for den pågældende virksomheds eventuelle partnervirksomheder, der er umiddelbart over- eller underordnet denne. Foreningen sker proportionelt med den højeste af enten den procentvise andel af kapitalen eller af stemmerettighederne. Er der tale om gensidig deltagelse, anvendes den højeste af disse procentsatser. Til de i første og andet afsnit nævnte data lægges 100 % af dataene for eventuelle virksomheder, der er direkte eller indirekte tilknyttet den pågældende virksomhed, og som ikke allerede indgår i regnskaberne ved konsolidering.

- Ved anvendelsen af stk. 2 er dataene for virksomheder, der er tilknyttet den pågældende virksomhed, de data, der fremgår af deres regnskaber og andre data, i konsolideret form, såfremt denne findes. Dertil lægges 100 % af dataene for virksomheder, der er tilknyttet disse partnervirksomheder, undtagen hvis deres data allerede indgår ved konsolidering. Ved anvendelsen af stk. 2 er dataene for virksomheder, der er tilknyttet den pågældende virksomhed, de data, der fremgår af deres regnskaber og andre data, i konsolideret form, såfremt denne findes. Til disse føjes proportionelt dataene for eventuelle partnervirksomheder til disse tilknyttede virksomheder, der er umiddelbart over- eller underordnet disse, hvis de ikke allerede indgår i det konsoliderede regnskab i et forhold, som mindst svarer til den procentsats, der er fastsat i henhold til stk. 2, andet afsnit.

- Hvis antallet af beskæftigede i en given virksomhed ikke fremgår af det konsoliderede regnskab, beregnes antallet ved proportionel forening af dataene for de virksomheder, som denne virksomhed er partnervirksomhed med, og med tillæg af dataene vedrørende de virksomheder, som den er tilknyttet

BILAG 3 - Bestemmelser om offentliggørelse af oplysninger som fastsat i artikel 9, stk. 1

Medlemsstaternes centrale statsstøttewebsteder, hvor oplysningerne, der er omhandlet i artikel 9, stk. 1, skal offentliggøres, udformes på en måde, der giver let adgang til oplysningerne. Oplysningerne skal offentliggøres i et regneark format, som giver mulighed for at søge i, udvælge og let offentliggøre oplysninger på internettet, f.eks. i CSV- eller XML-format. Alle interesserede skal have ubegrænset adgang til webstedet. Der må ikke stilles krav om brugerregistrering forud for adgangen til webstedet.

I forbindelse med individuelle tildelinger efter artikel 9, stk. 1, litra c), skal følgende oplysninger offentliggøres:

- Støttemodtagers navn

- Støttemodtagers identifikator

- Type virksomhed (SMV/stor), da støtten blev tildelt

- Region, hvori støttemodtageren er etableret, på NUTS II-niveau (NUTS - Nomenklaturen over Statistiske Territoriale Enheder. Regionen specificeres typisk på niveau 2.)

- Angiv NACE-reference på koncernniveau (Rådets forordning (EØF) nr. 3037/90 af 9. oktober 1990 om den statistiske nomenklatur for økonomiske aktiviteter i De Europæiske Fællesskaber (EFT L 293 af 24.10.1990, s. 1), ændret ved Kommissionens forordning (EØF) nr. 761/93 af 24. marts 1993 (EFT L 83 af 3.4.1993, s. 1) og berigtigelse (EFT L 159 af 11.7.1995, s. 31).)

- Støtteelement, hele beløb i national valuta (Bruttosubventionsækvivalenten eller investeringsbeløbet, når det drejer sig om risikofinansierings-ordninger. Hvad angår driftsstøtte, kan det årlige støttebeløb pr. støttemodtager anføres. Hvad angår skatteordninger og ordninger efter artikel 16 (regional byudviklingsstøtte) og 21 (risikofinansieringsstøtte), kan dette beløb angives i de intervaller, der er fastsat i artikel 9, stk. 2, i denne forordning.)

- Støtteinstrument (Hvis støtten ydes via flere støtteinstrumenter, skal støttebeløbet anføres pr. instrument.) (tilskud/rentetilskud, lån/tilbagebetalingspligtige forskud/ tilbagebetalingspligtigt lån, garanti, skattefordel eller skatte- og afgiftsfritagelse, risikofinansiering, andet (præciser venligst)

- Dato for støttens tildeling

- Målet med støtten

- Støttetildelende myndighed

- Hvad angår ordninger efter artikel 16 og 21, anføres navnet på den bemyndigede enhed og navnene på de udvalgte finansielle formidlere

- Foranstaltningens betegnelse (Som anført af Kommissionen under den elektroniske procedure, der er omhandlet i artikel 11 i denne forordning.)