Kapitel

1

Indledning

1

Den 23. maj 2017 trådte reglerne om registrering af reelle ejere i kraft. Det betyder, at en meget bred kreds af virksomheder, fonde og visse foreninger (herefter samlet kaldet ”virksomheder”) skal registrere oplysninger om deres reelle ejere i Erhvervsstyrelsens IT-system.

For eksisterende virksomheder og nye virksomheder, der er etableret inden den 1. december 2017, skal registreringen af reelle ejere ske senest den 1. december 2017.

Det er virksomhedens ansvar at identificere sine reelle ejere og registrere oplysningerne i Erhvervsstyrelsens IT-system. Oplysningerne om reelle ejere registreres på Virk via 'Ændre virksomhed'.

Reelle ejere er den eller de fysiske personer, der i sidste ende ejer eller kontrollerer en virksomhed ved direkte eller indirekte ejerskab over en tilstrækkelig del af ejerandelene eller stemmerettighederne, eller som udøver kontrol ved hjælp af andre midler.

En tilstrækkelig del vil som udgangspunkt sige, at en person har mere end 25 pct. af ejerandelene eller stemmerettighederne i virksomheden. Denne grænse er en indikation på reelt ejerskab.

Registrering af reelle ejere kan udmønte sig i tre forskellige scenarier:

- Virksomheden har reelle ejere

- Virksomheden har ikke reelle ejere

- Virksomheden kan ikke identificere sine reelle ejere

Udgangspunktet er, at virksomheder har reelle ejere og kan identificere dem. Der kan dog være konkrete tilfælde, hvor virksomheden ikke har reelle ejere, eller hvor det ikke er muligt at identificere de reelle ejere. Først når alle muligheder for at identificere de reelle ejere er udtømte, kan virksomheden bruge mulighed 2 eller 3.

Virksomheden skal opbevare dokumentation for indhentelse af oplysninger om sine reelle ejere i 5 år efter hvert identifikationsforsøg samt 5 år efter det reelle ejerskabs ophør.

Kapitel

2

Baggrund og lovgrundlag for reelle ejere

2

Lov nr. 262 af 16. marts 2016 om indførelse af et register over reelle ejere gennemfører dele af skattelypakken fra december 2014 og implementerer 4. hvidvaskdirektivs bestemmelser om registrering af reelle ejere i selskaber og andre juridiske enheder. Registrering af reelle ejere skal sikre, at Danmark lever op til sine internationale forpligtelser.

Formålet med reglerne er, at skabe øget gennemsigtighed i danske virksomheders ejerstrukturer, så det fremover bliver sværere at sløre ejerskabet af en virksomhed gennem indviklede selskabskonstruktioner. Gennemsigtigheden skal modvirke, at midler skjules i skattelylande, og være med til at forhindre hvidvask og terrorfinansiering. Det forbedrer samtidig de offentlige myndigheders efterforskningsmuligheder i forbindelse med økonomisk kriminalitet.

Det er relevant at få kendskab til de ejere, som er reelle ejere i økonomisk forstand, men også de ejere, som er reelle ejere i forvaltningsmæssig forstand. Dette skyldes, at begge typer af reelle ejere er vigtige i relation til bekæmpelse af hvidvask og terrorfinansiering, da de kan på-virke det konkrete selskab samt få andel i virksomhedernes midler.

De omfattede virksomheder er forpligtede til efter anmodning, at stille oplysninger om deres reelle ejere samt forsøg på at identificere deres reelle ejere til rådighed for Statsadvokaten for Særlig Økonomisk og International Kriminalitet (SØIK) og andre offentlige myndigheder.

- Gå til 'Lov nr. 262 om indførelse af register over reelle ejere'

- Gå til 'BEK nr. 488 om registrering og offentliggørelse af ejere i Erhvervsstyrelsen'

2.1. Forholdet til hvidvasklovgivningen

Virksomheder, der er omfattet af hvidvaskloven, skal fortsat foretage kundekendskabsprocedurer efter hvidvasklovens krav. Der er således ikke ændret herpå med indførelsen af virksomheders pligt til at registrere oplysninger om deres reelle ejere. Erhvervsstyrelsens register over reelle ejere kan indgå i virksomhedens kundekendskabsprocedurer ud fra virksomhedens konkrete risikovurderinger.

Virksomheder, der er omfattet af hvidvaskloven, skal i forbindelse med deres ”kend-din-kunde” procedure klarlægge ejer- og kontrolstruktur for kunder, som ikke er fysiske personer. Eksempelvis er pengeinstitutter, forsikringsvirksomheder, revisorer, ejendomsmæglere, advokater m.fl. omfattet af hvidvaskloven. ”Kend-din-kunde” proceduren indebærer, at alle former for virksomheder, der eksempelvis ønsker en bankkonto, skal oplyse pengeinstituttet om virksomhedens reelle ejere inden kundeforholdet kan indgås, og virksomheden kan få en konto.

Det betyder, at langt de fleste virksomheder i Danmark allerede har identificeret sine reelle ejere i forbindelse med et kundeforhold hos virksomheder omfattet af hvidvaskloven.

Kapitel

3

Hvem skal registrere reelle ejere?

3

Lov nr. 262 af 16. marts 2016 om indførelse af et register over reelle ejere indfører regler om reelle ejere i mange forskellige love blandt andet selskabsloven, lov om visse erhvervsdrivende virksomheder (LEV), lov om erhvervsdrivende fonde, fondsloven, finansiel lovgivning m.fl.

Reglerne medfører, at en bred vifte af virksomheder skal registrere reelle ejere.

Herunder kan du se, hvilke virksomheder der skal registrere reelle ejere, og hvilke virksomheder, der ikke skal registere reelle ejere hos Erhvervsstyrelsen.

3.1. Virksomheder, der skal registrere reelle ejere

Følgende virksomhedsformer er omfattet af reglerne om registrering af reelle ejere:

Selskaber, virksomheder og fonde

- Aktieselskaber (A/S)

- Anpartsselskaber (ApS)

- Iværksætterselskaber (IVS)

- Partnerselskaber (P/S)

- Kommanditselskaber (K/S)

- Interessentskaber (I/S)

- Virksomheder med begrænset ansvar (AMBA, FMBA, SMBA)

- Erhvervsdrivende fonde

- Europæiske virksomhedsformer (SE, SCE, EØFG)

Finansielle virksomheder

- Finansielle virksomheder, som er omfattet af selskabsloven regler

- Pengeinstitutter, der ikke er sparekasser eller andelskasser

- Realkreditinstitutter

- Fondsmæglerselskaber

- Investeringsforvaltningsselskaber

- Forsikringsselskaber (herunder captivegenforsikringsselskaber), som ikke er gensidige forsikringsselskaber eller tværgående pensionskasser

- Gensidige forsikringsselskaber

- Tværgående pensionskasser

- Sparekasser

- Andelskasser

- Sparevirksomheder, der ikke er omfattet af øvrige regler om reelle ejere

- Firmapensionskasser

- Kapitalforeninger

- Investeringsforeninger

- SIKAV

Ikke-erhvervsdrivende fonde

- Fonde

- Legater

- Stiftelser

- Andre selvejende institutioner

- Fonde, som er oprettet ved eller i henhold til lov eller ved mellemfolkelig overenskomst mellem Danmark og en anden stat, og som er undergivet tilsyn af en af staterne

- Fonde, med hvilke en kommune eller region har indgået aftale til opfyldelse af kommunens eller regionens forpligtelser i henhold til lov om social service, såfremt fonden ikke varetager andre opgaver

- Folkekirkens selvejende institutioner, trossamfund og godkendte uddannelsesinstitutioner, såfremt fonden ikke ud over sit hovedformål varetager andre opgaver

November 2017 7 - Selvejende institutioner, der som vilkår for godkendelse eller tilskud fra det offentlige er undergivet tilsyn og økonomisk kontrol af en offentlig myndighed efter anden lovgivning eller bestemmelser udstedt i henhold til anden lovgivning

- Selvejende institutioner, hvis drift overvejende dækkes af statslige eller kommunale midler, og som er undergivet tilsyn af det offentlige, hvis det i institutionens vedtægt er fastsat, at det offentlige træffer bestemmelse om anvendelse af institutionens midler i tilfælde af dennes opløsning

- Fonde, hvis aktiver ikke overstiger 250.000 kr.

- Fonde, som er undtaget fra fondsloven, jf. lovens § 1, stk. 5

Visse foreninger

- Arbejdsgiverforeninger, fagforeninger og andre faglige sammenslutninger, der har til hovedformål at varetage de økonomiske interesser for den erhvervsgruppe, som med-lemmerne hører til, og hvis aktiver overstiger 250.000 kr.

- Foreninger, hvis midler hovedsagelig består af bidrag fra de ovenfor nævnte foreninger, såfremt foreningen har som et formål at varetage de økonomiske interesser, for den erhvervsgruppe som medlemmerne hører til og hvis aktiver overstiger 250.000 kr.

3.2. Virksomheder der ikke skal registrere reelle ejere

Følgende virksomhedsformer er ikke omfattet af reglerne om indhentning af oplysninger om og registrering af reelle ejere:

- Børsnoterede virksomheder (virksomheder, hvis ejerandele handles på et reguleret marked eller et tilsvarende marked, som er undergivet oplysningspligt i overensstemmelse med EU-retten)

- Enkeltmandsvirksomheder

- Personligt ejede mindre virksomheder (PMV)

- Selvstændige offentlige virksomheder (SOV)

- Filialer

- Frivillige foreninger

- Andelsboligforeninger

Indgår en børsnoteret virksomhed i ejerkæden for den virksomhed, som du skal registrere reelle ejere for, kan du læse mere om, hvad du skal gøre i afsnit 5.1.1.2. og 5.5.4.

Kapitel

4

Hvem er reelle ejere?

4

Reelle ejere er den eller de fysiske personer, der i sidste ende ejer eller kontrollerer en virksomhed ved direkte eller indirekte ejerskab over en tilstrækkelig del af ejerandelene eller stemmerettighederne, eller som udøver kontrol ved hjælp af andre midler.

En reel ejer er altid en fysisk person. Det kan både være danske og udenlandske fysiske personer. Det er ikke nødvendigvis alle ejere, der skal registreres som reelle ejere. Det er kun de personer, der opfylder definitionen på at være en reel ejer, der skal registreres. Virksomheden skal foretage en konkret vurdering heraf.

En person kan være reel ejer ved direkte at råde over ejerandele og stemmerettigheder i den pågældende virksomhed. En person kan også være reel ejer ved indirekte at eje en virksomhed. Det vil sige, at personen råder over ejerandele og stemmerettigheder i den pågældende virksomhed via en anden virksomhed, eksempelvis en holdingkonstruktion.

Er virksomheden ejet af en anden virksomhed, skal du finde frem til de fysiske personer, som i sidste ende ejer eller kontrollerer virksomheden. De personer, der opfylder definitionen på at være reelle ejere, skal registreres som reelle ejere. Det gælder også, hvis den virksomhed, som skal registrere reelle ejere, er ejet af en udenlandsk virksomhed.

Når du skal finde virksomhedens reelle ejere, skal du derfor se igennem eventuelle juridiske personer (virksomheder) for at finde frem til de personer, der i sidste ende ejer eller kontrollerer virksomheden. Det er derfor nødvendigt at klarlægge hele virksomhedens ejer- og kontrolstruktur, dvs. virksomhedens ejerkæde. Du skal ikke afslutte din undersøgelse, fordi virksomheden er ejet af en udenlandsk virksomhed eller af udenlandske personer.

Når virksomheden ved hvilke personer, der i sidste ende ejer virksomheden, skal der foretages en konkret vurdering af, hvilke personer, der har en tilstrækkelig del af ejerandelene eller stemmerettighederne.

En tilstrækkelig del vil som udgangspunkt sige, at personen har mere end 25 pct. af ejerandelene eller stemmerettighederne i virksomheden. Det er ikke en fast grænse, men kun en indikation på reelt ejerskab.

En person kan også være reel ejer, hvis vedkommende udøver kontrol over virksomheden på anden måde. Det betyder, at virksomheden skal undersøge, om der er personer, der har særlige rettigheder. Det kan eksempelvis være en vedtægtsbestemt ret til at udpege flertallet af medlemmerne af virksomhedens bestyrelse eller har anden indflydelse på baggrund af en ejeraftale. Se afsnit 5.2 om kontrol ved hjælp af andre midler.

Reelt ejerskab omfatter således alle former for ejerskab eller kontrol. Det betyder, at der ikke er krav om, at en person skal have ejerandele eller stemmerettigheder i den pågældende virksomhed for at kunne være reel ejer. Ligesom det ikke er et krav, at ejerandelen eller stemmerettighederne er på mere end 25 pct. En person kan eksempelvis også være reel ejer som følge af, at vedkommende har kontrol over virksomheden ved hjælp af andre midler, for eksempel retten til at udpege bestyrelsesmedlemmer, sammen med en ejerandel på eksempelvis 10 pct.

Det er således den samlede de facto indflydelse, der er afgørende for, om en person er reel ejer.

Det er kun de personer, der vurderes til at være reelle ejere, der skal registreres i Erhvervsstyrelsens IT-system. Der kan være personer, der i sidste ende er ejere af virksomheden, men uden at opfylde definitionen på at være reelle ejere, og derfor ikke skal registreres.

Det er virksomhedens ansvar at identificere sine reelle ejere, og det kan i den forbindelse være relevant at undersøge både vedtægter, ejeraftaler og pantsætningsaftaler.

4.1. Umyndige personer eller personer under værgemål

Der er intet lovkrav om, at en person skal være myndig af alder, dvs. 18 år, for at kunne være ejer af ejerandele og stemmerettigheder i en virksomhed. En person på 18 år, der opfylder definitionen på at være reel ejer af en virksomhed, skal i så fald også registreres som reel ejer.

Personer under værgemål, der opfylder definitionen på at være reel ejer af en virksomhed, skal også registreres som reel ejer. En værge for en person, der er under 18 år, eller der er under værgemål, skal registreres med de stemmerettigheder, som vedkommende faktisk råder over. Det betyder, at hvis værgen selvstændigt disponerer over stemmerne uden indflydelse fra den pågældende umyndige person, skal værgen registreres som reel ejer af stemmerettighederne. Den umyndige person skal fortsat være registreret som reel ejer af ejerandelen.

4.2. Forskel på reelle ejere og legale ejere

Begrebet ejerforhold omfatter to typer ejere: legale ejere og reelle ejere, men det er ikke alle virksomhedsformer, der skal registrere begge ejertyper.

Det er kun A/S, ApS, IVS, P/S, SE-selskaber samt de K/S, der er registreringspligtige iht. lov om visse erhvervsdrivende virksomheder (herefter LEV), som skal registrere oplysninger om både legale og reelle ejere.

Legale ejere kan både være personer og virksomheder, der har stemmerettigheder eller kapital i en virksomhed.

Alle personer og virksomheder, der har 5 pct. eller mere af et selskabs stemmerettigheder eller kapital i en virksomhed, skal registreres i Erhvervsstyrelsen IT-system. Har ingen personer og virksomheder mere end 5 pct., skal denne oplysning også registreres i Erhvervsstyrelsens IT-system.

Reelle ejere kan kun være fysiske personer, og er den eller de personer, der i sidste ende direkte eller indirekte ejer eller kontrollerer en tilstrækkelig del af ejerandelene eller stemmerettighederne i virksomheden, eller som udøver kontrol ved hjælp af andre midler over virksomheden. Dette kan eksempelvis være retten til at udpege flertallet af medlemmerne af bestyrelsen.

| Legale ejere | Reelle ejere |

|---|---|

| Personer og virksomheder | Personer |

| Kapital og stemmer | Kapital og stemmer baseret på en til strækkelig del (mere end 25 pct.), dvs. uafhængig af bestemmende indflydelse. |

| Angivelse af stemmer og kapital i intervaller. | Angivelse af stemmer og kapital præcis andel. |

| Indirekte ejerskab afhængig af bestemmende indflydelse og direkte ejerskab. | Indirekte ejerskab baseret på tilstrækkelig del (mere end 25 pct.), dvs. uafhængig af bestemmende indflydelse og uafhængig af direkte ejerskab. |

| Kontrol ved hjælp af andre midler – uafhængig af stemmer og kapital. | |

| Ejeren skal give meddelelse til selskabet om ændringer i forhold til ejerskab af kapital og stemmer, når intervalgrænser krydses. Virksomheden foretager registrering i Erhvervs-styrelsens IT-system. | Virksomheden har ansvaret for at identificere sine reelle ejere og registrere oplysninger herom i Erhvervsstyrelsens IT-system. |

Kapitel

5

Scenarie 1: Virksomheden har reelle ejere

5

For at en person er reel ejer, skal personen råde over en tilstrækkelig andel af ejerandelene eller stemmerettighederne i virksomheden eller udøve kontrol ved hjælp af andre midler over virksomheden.

En person kan være reel ejer ved at have stemmerettigheder eller andel af kapitalen direkte i virksomheden, indirekte i virksomheden eller ved at have kontrol over virksomheden på anden måde. Det kan også være som følge af en kombination af direkte, indirekte og/eller indflydelse på anden måde. Det er den samlede de facto indflydelse, som er afgørende for, om den pågældende kan betragtes som reel ejer.

Det er virksomheden, der skal foretage en konkret vurdering af, hvilke personer, der opfylder definitionen på at være reel ejer. Der kan således være personer, der ikke er reelle ejere i henhold til definitionen, eksempelvis en person, der alene råder over 10 pct. af ejerandelene og stemmerettighederne, og derfor ikke skal registreres som reel ejer.

Virksomheden skal opbevare oplysninger om dens forsøg på at identificere sine reelle ejere i 5 år efter gennemførelsen af identifikationsforsøget. Endvidere skal dokumentation opbevares i 5 år efter det reelle ejerskabs ophør.

5.1. Direkte og indirekte ejerskab via kapital og stemmer

En person kan være reel ejer ved direkte ejerskab. Det vil sige, at personen ejer eller kontrollerer en tilstrækkelig del af ejerandelene og stemmerettighederne direkte i den pågældende virksomhed.

En person kan også være reel ejer ved indirekte at eje en virksomhed. Det vil sige, at personen ejer den pågældende virksomhed via en anden virksomhed, fx en holdingkonstruktion.

Når det vurderes, om en fysisk person ejer eller kontrollerer en tilstrækkelig del af en virksomhed, er det en indikation på reelt ejerskab, når personen direkte eller indirekte ejer eller kontrollerer mere end 25 pct. af ejerandelene eller stemmerettighederne i virksomheden. At det alene er en indikation, betyder, at en person kan blive anset for at være reel ejer allerede ved en besiddelse på eksempelvis 15 pct. af ejerandelene, hvis virksomheden konkret vurderer, at personen er reel ejer på baggrund af personens samlede de facto indflydelse. Der er således ikke en fast grænse for, hvor stor en andel af stemmerettighederne og ejerandelene en person skal råde over for at blive anset for at være en reel ejer. Det vil altid være en konkret vurdering af den samlede de facto indflydelse, som personen opnår gennem direkte og indirekte besiddelser af kapital, stemmerettigheder eller anden form for kontrol, som er afgørende for, om personen kan betragtes som reel ejer.

Der henvises i øvrigt til afsnit 5.2. om ”Kontrol ved hjælp af andre midler”.

5.1.1. Indirekte ejerskab - ejerkæder

For at kunne vurdere, hvem der er den eller de reelle ejere i en virksomhed, er virksomheden nødt til at klarlægge hele ejerstrukturen (ejerkæden) i virksomheden og koncernen, hvis der indgår flere virksomheder.

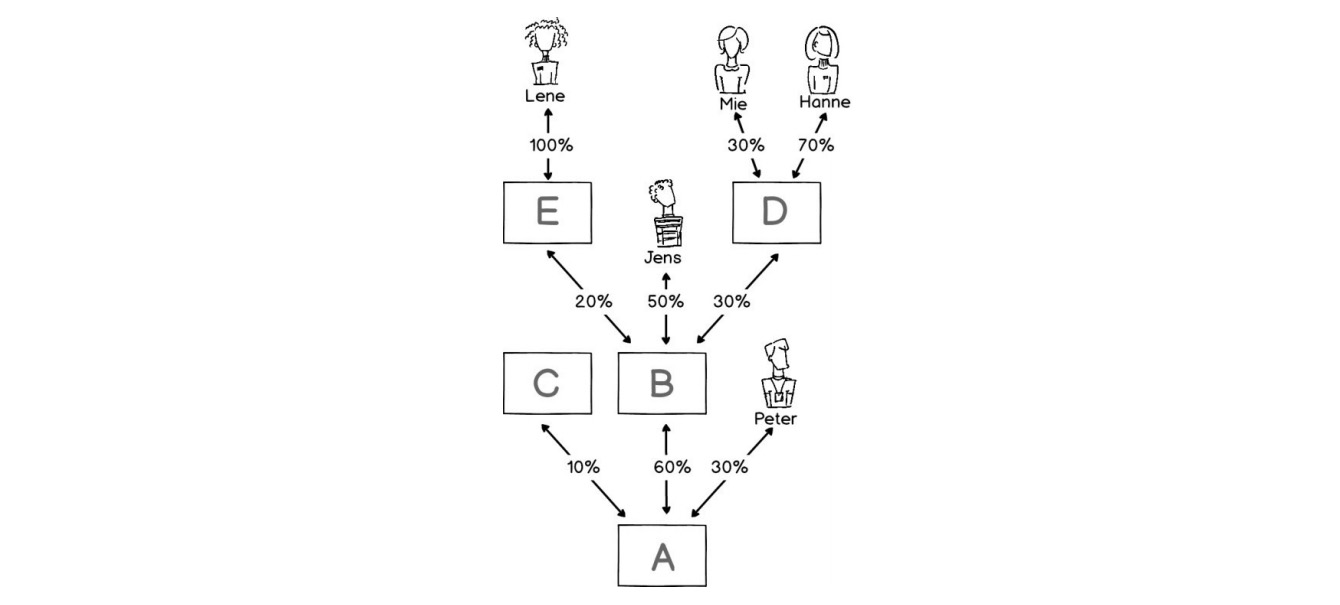

Figur 1: Ejerkæde

Med udgangspunkt i 'Figur 1' skal virksomhed A identificere og registrere sine reelle ejere. Det gøres ved konkret at vurdere, hvilke personer, der i sidste ende ejer eller kontrollerer mere end 25 pct. af virksomhed A’s kapitalandele eller stemmerettigheder.

Da en ejerandel på mere end 25 pct. af kapitalen eller stemmerettighederne er en indikation på, om der er tale om reelt ejerskab, er virksomheden også nødt til at undersøge, om der er personer for enden af ejerkæden, der kontrollerer virksomheden ved hjælp af andre midler, og som følge heraf er reel ejer af virksomheden. Det betyder i 'Figur 1', at det ikke kan udelukkes, at der bag virksomhed C kan være fysiske personer, som har kontrol over virksomhed A ved hjælp af andre midler. Det samme gør sig gældende i forhold til vurderingen af Lene, Mie og Hanne, da de alle indirekte ejer mindre end 25 pct. af virksomhed A.

- Lene ejer virksomhed A indirekte med (1 x 0,20 x 0,60) x 100 = 12 pct.

- Jens ejer virksomhed A indirekte med (0,50 x 0,60) x 100 = 30 pct.

- Mie ejer virksomhed A indirekte med (0,30 x 0,30 x 0,60) x 100 = 5,4 pct.

- Hanne ejer virksomhed A indirekte med (0,70 x 0,30 x 0,60) x 100 = 12,6 pct.

- Peter ejer virksomhed A direkte med 30 pct.

Hvis ejerkæden i 'Figur 1' alene vurderes ud fra de angivne procentsatser af kapital og det udelukkes, at der er tale om kontrol ved hjælp af andre midler, vil Erhvervsstyrelsens vurdering være, at Peter og Jens skal registreres som reelle ejere, da de begge ejer mere end 25 pct. i virksomhed A.

Hvad skal registreres i eksemplet i 'Figur 1'?

For Peter skal det oplyses, at han ejer 30 pct. i virksomheden. Dette angives i feltet for kapitalandele.

For Jens skal det også angives i feltet for kapitalandele, at han ejer 30 pct., men derudover skal der sættes flueben ved ”Ejer personen virksomheden indirekte via andre virksomheder?” for at oplyse, at der er tale om indirekte ejerskab.

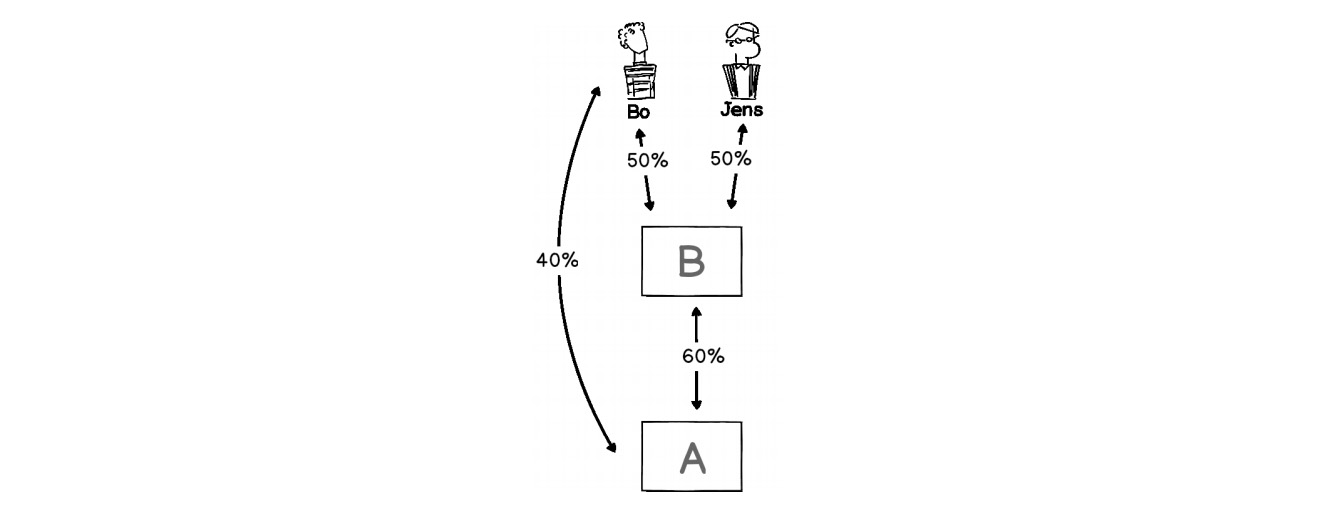

Figur 2: Ejerkæde med både direkte og indirekte ejerskab

I 'Figur 2' er det virksomhed A, der skal identificere og registrere sine reelle ejere. Det gøres ved at finde ud af, hvilke personer, der i sidste ende ejer eller kontrollerer mere end 25 pct. af virksomhed A’s kapitalandele eller stemmerettigheder. En ejerandel på mere end 25 pct. er en indikation på, at der er tale om reelt ejerskab.

Hvis ejerkæden i 'Figur 2' alene vurderes ud fra de angivne procentsatser af kapital og det udelukkes, at der er tale om kontrol ved hjælp af andre midler, vil både Bo og Jens være reelle ejere. Jens er reel ejer i kraft af sit indirekte ejerskab, hvor han ejer (0,50 x 0,60) x 100 = 30 pct. i virksomhed A. Bo er reel ejer på grund af både direkte og indirekte ejerskab. Indirekte ejer Bo (0,50 x 0,60) x 100 = 30 pct. i virksomhed A og direkte ejer han 40 pct. Det vil sige, at Bo i alt ejer 70 pct. i virksomhed A.

Hvad skal registreres i dette eksempel?

Virksomheden skal registrere, at Jens ejer 30 pct. af kapitalen i virksomheden. Dette angives i feltet for kapitalandele. Der skal samtidig sættes flueben ved ”Ejer personen virksomheden indirekte via andre virksomheder?” for at oplyse, at Jens ejer noget af virksomhed A indirekte. For Bo skal det i feltet for kapitalandele oplyses, hvor mange pct. af kapitalen, han samlet råder over. Det vil sige, at det skal oplyses, at Bo ejer 70 pct. i virksomhed A. Der skal samtidig sættes flueben ved ”Ejer personen virksomheden indirekte via andre virksomheder?” for at oplyse, at Bo også indirekte ejer virksomhed A.

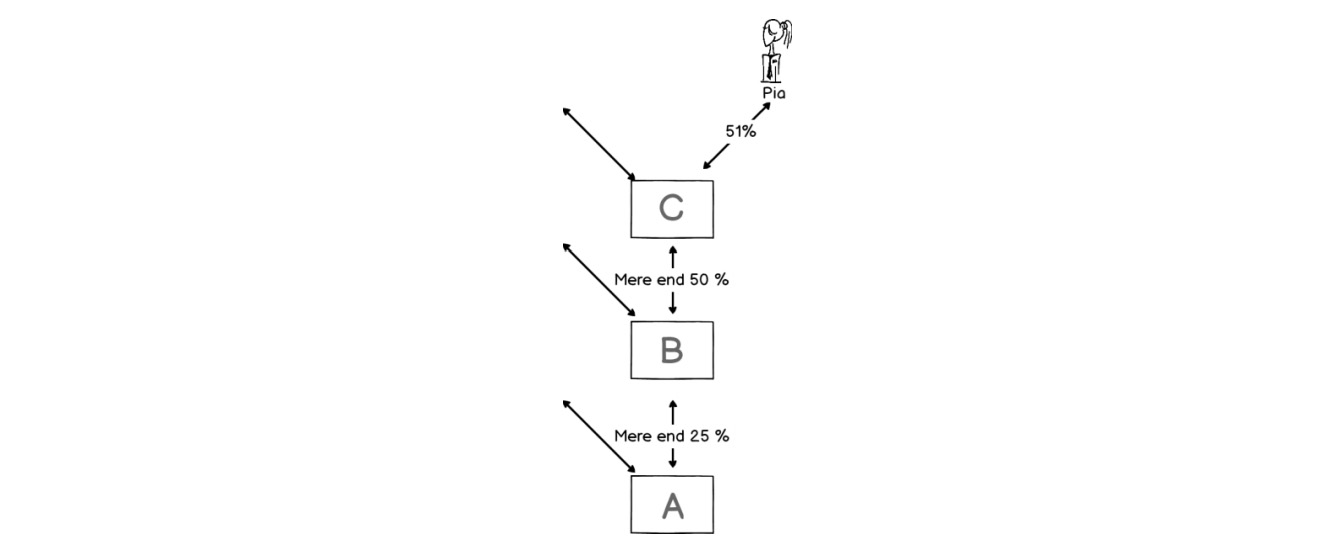

Figur 3: Indirekte ejerskab og bestemmende indflydelse

En person har bestemmende indflydelse i en virksomhed, når vedkommende ejer mere end 50 pct. af kapital eller stemmer. Bestemmende indflydelse har betydning for en persons mulighed for at få gennemført beslutninger i en virksomhed. Når en virksomhed skal identificere sine reelle ejere, er det indikationsgrænsen på mere end 25 pct., der anvendes, og det er således ikke et krav, at der er tale om bestemmende indflydelse, for at blive anset for reel ejer. Bestemmende indflydelse skal derfor tages med i betragtning, og i forbindelse med registrering af reelle ejere bør oplysningen om bestemmende indflydelse anføres som en rettighed, som den reelle ejer har. Oplysningen kan anføres i fritekstfeltet.

I 'Figur 3' er det virksomhed A, der skal identificere og registrere sine reelle ejere. Det gøres ved at finde ud af, hvilke personer, der i sidste ende ejer eller kontrollerer mere end 25 pct. af virksomhed A’s kapitalandele eller stemmerettigheder. De 25 pct. er en indikation på, at der er tale om reelt ejerskab.

Hvis ejerkæden i 'Figur 3' alene vurderes ud fra de angivne procentsatser, ejer Pia (0,51 x 0,51 x 0,51) x 100 = 13,3 pct. af virksomhed A. Da en ejerandel og stemmerettigheder på mere end 25 pct. er en indikation på reelt ejerskab, vil det betyde, at Pia ikke vil være reel ejer af virksomhed A. Dette tal er ikke helt sigende for Pias indflydelse i virksomhed A, da Pia har bestemmende indflydelse i alle bagvedliggende virksomheder. På trods af, at den beregnede sum af ejerandele og stemmerettigheder ikke udgør mere end 25 pct., er det Erhvervsstyrelsens vurdering, at Pia skal anses for og registreres som reel ejer af virksomhed A.

Virksomheden er dog også nødt til at undersøge, om der er andre personer for enden af ejerkæden, der kontrollerer virksomheden ved hjælp af andre midler, og som følge heraf er reel ejer af virksomheden. Der kan altså sagtens være andre personer, der kan blive anset for at være reelle ejere, selvom Pia har bestemmende indflydelse. Det betyder i 'Figur 3', at det ikke kan udelukkes, at der kan være fysiske personer, som har kontrol over virksomhed A ved hjælp af andre midler. Det er således vigtigt altid at klarlægge hele ejer- og kontrolstrukturen.

Hvad skal registreres i eksemplet i 'Figur 3'?

Det skal under kapitalandele angives, at Pia ejer (0,51 x 0,51 x 0,51) x 100 = 13,3 pct. af virksomhed A. I eksemplet er der ikke fastsat regler om en anden stemmefordeling, så da Pias stemmeandel svarer til hendes kapitalandel, skal der i feltet ”Stemmerettigheder” angives 13,3 pct.

Da Pia imidlertid har bestemmende indflydelse, skal der i tekstfeltet ”Andre rettigheder” under ”Kan personen kontrollere virksomheden på anden måde?”, anføres, at Pia har bestemmende indflydelse i de bagvedliggende virksomheder.

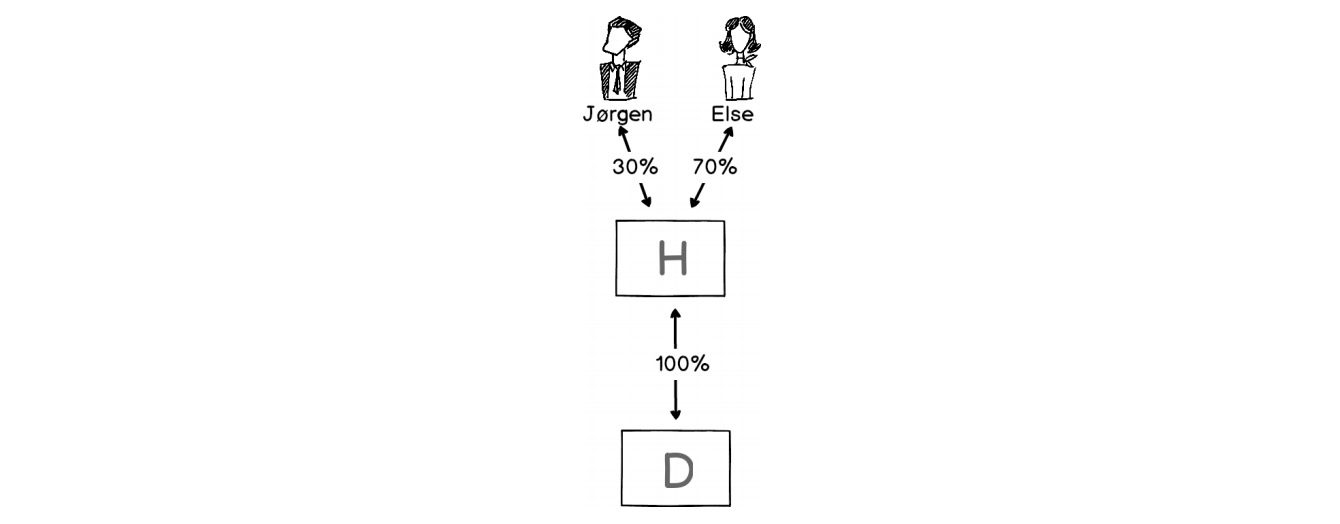

Figur 4: Indirekte ejerskab og bestemmende indflydelse i forhold til øvrige ejere

'Figur 4' viser, at selvom der er én, der har bestemmende indflydelse, kan der sagtens være flere personer, der opfylder definitionen på at være reel ejer. I 'Figur 4' er der som i 'Figur 3' ovenfor tale om indirekte ejerskab og bestemmende indflydelse. Se forklaring om bestemmende indflydelse til 'Figur 3'.

I 'Figur 4' er det virksomhed D, der skal identificere og registrere reelle ejere. Det gøres ved at finde ud af, hvilke personer, der i sidste ende ejer eller kontrollerer mere end 25 pct. af virksomhed D’s ejerandele eller stemmerettigheder. De 25 pct. er en indikation på, at der er tale om reelt ejerskab.

Hvis ejerkæden i 'Figur 4' alene vurderes ud fra de angivne procentsatser af ejerandele og stemmerettigheder og det udelukkes, at der er tale om kontrol ved hjælp af andre midler, er både Else og Jørgen reelle ejere. De er begge reelle ejere på grund af indirekte ejerskab, hvor Else ejer (0,7 x 1) x 100 = 70 pct. af virksomhed D og Jørgen ejer (0,3 x 1) = 30 pct. af virksomhed D. Da ejerandele og stemmerettigheder på mere end 25 pct. er indikation på reelt ejerskab, betyder det, at både Else og Jørgen er reelle ejere i virksomhed D. Else har bestemmende indflydelse, da hendes ejerandel i virksomhed D er på mere end 50 pct. Da den samlede beregning (70 pct.) viser, at Else har bestemmende indflydelse, vil det i dette tilfælde ikke være nødvendigt at angive oplysningen om bestemmende indflydelse i tekstfeltet ”Andre rettigheder”.

Hvad skal registreres i eksemplet i figur 4?

Det skal under ”Kapitalandele” angives, at Else ejer 70 pct. af virksomhed D. I eksemplet er der ikke fastsat regler om en anden stemmefordeling, så da Elses stemmeandel svarer til hendes kapitalandel, skal der i feltet ”Stemmerettigheder” angives 70 pct. Det skal også markeres i systemet, at der er tale om indirekte ejerskab. Det gøres ved at sættes flueben ved ”Ejer personen virksomheden indirekte via andre virksomheder?”. For Jørgen skal det i feltet for kapitalandele oplyses, at han ejer 30 pct. i virksomhed D. Der skal også for Jørgen markeres i systemet, at der er tale om indirekte ejerskab. Det gøres ved at sætte flueben ved ”Ejer personen virksomheden indirekte via andre virksomheder?”.

Dette eksempel adskiller sig fra eksemplet i 'Figur 3', hvor det skal registreres, at Pia har bestemmende indflydelse. Grunden til dette er, at Pias procentdel i virksomhed A er så lille på grund af, at der indgår flere virksomheder i ejerkæden. Derfor skal der i eksemplet i 'Figur 3' angives, at Pia har bestemmende indflydelse. Det er ikke nødvendigt i eksemplet i 'Figur 4', hvor procenttallet viser, at Else har 70 pct.

5.1.1.1. Registrering af direkte og indirekte ejerandele og stemmerettigheder

Registrering af direkte og indirekte ejerskab sker på baggrund af den beregning, du skal foretage for at vurdere, om en person er reel ejer. Det er en ”procent af procent” beregning. I registreringsløsningen indtastes den beregnede andel af ejerandele og stemmerettigheder.

I afsnit 5.1.1. ovenfor er der angivet eksempler på ejerkæder med både direkte og indirekte ejerskab samt en kombination af både direkte og indirekte ejerskab. Det er også angivet, hvordan disse konkrete eksempler beregnes og registreres.

5.1.1.2. Når børsnoterede virksomheder indgår i ejerkæden

Børsnoterede virksomheder (virksomheder, hvis ejerandele handles på et reguleret marked eller et tilsvarende marked, som er undergivet oplysningspligt i overensstemmelse med EU-retten) er ikke omfattet af reglerne om reelle ejere og skal derfor ikke registrere oplysningen om reelle ejere i Erhvervsstyrelsens IT-system.

Er en virksomhed, der skal registrere reelle ejere, helt eller delvist ejet af en børsnoteret virksomhed, skal virksomheden undersøge, om den har reelle ejere. Nedenstående eksempler illustrerer, hvad danske virksomheder skal gøre, når der indgår børsnoterede virksomheder i dens ejerkæde.

Er virksomhed A 100 pct. direkte ejet af den børsnoterede virksomhed B, har virksomhed A ingen reelle ejere og skal i stedet registrere denne oplysning og indsætte virksomhed A’s egen ledelse som reelle ejere, og ikke den børsnoterede virksomheds ledelse.

Hvis virksomhed A er ejet 100 pct. af virksomhed C, der er 100 pct. ejet af den børsnoterede virksomhed B, så er virksomhed A indirekte ejet af den børsnoterede virksomhed B og virksomhed C er direkte ejet af den børsnoterede virksomhed B. Resultatet er det samme for både virksomhed A og C, dvs. virksomhederne har ikke reelle ejere, da begge virksomheder i sidste ende er 100 pct. ejet af den børsnoterede virksomhed B. Virksomhed A og virksomhed C skal derfor registrere sin egen ledelse som reelle ejere.

Ejerkæden stopper således, når en virksomhed ejes 100 pct. af en børsnoteret virksomhed både når der er tale om et direkte og et indirekte ejerskab.

Er virksomhed A kun ejet 50 pct. af den børsnoterede virksomhed B, så er virksomhed A nødt til at indhente oplysninger om den eller de personer, der råder over de resterende 50 pct.. Er de resterende 50 pct. også ejet af en børsnoteret virksomhed D, så er virksomhed A samlet set ejet 100 pct. af børsnoterede virksomheder og har derfor ikke reelle ejere. Virksomhed A, skal derfor registrere sin egen ledelse som reelle ejere.

Hvis virksomhed A er ejet 50 pct. af en børsnoteret virksomhed og 50 pct. af virksomhed E, så skal virksomhed A indhente oplysninger om ejerne i ejerkæden med virksomhed E og konkret vurdere, om der er personer, der er reelle ejere i virksomhed A.

5.1.1.3. Når offentlige myndigheder og selvstændige offentlige virksomheder indgår i ejerkæden

Det er Erhvervsstyrelsens vurdering, at et selskab 100 pct. ejet af en dansk offentlig myndighed ingen reelle ejere har. Selskabet vil i dette tilfælde skulle registrere oplysningen om, at det ingen reelle ejere har og derefter registrere sin egen direktion som reelle ejere.

Er et selskab i sidste ende ejet af en udenlandsk offentlig myndighed, er det Erhvervsstyrelsen umiddelbare vurdering, at tilsvarende vil gøre sig gældende. Det vil dog bero på en konkret vurdering.

Indgår en selvstændig offentlig virksomhed (SOV) i ejerkæden, finder tilsvarende anvendelse.

I tilfælde af, at en virksomhed kun er delvist ejet af en offentlig myndighed skal virksomheden undersøge om der er andre personer, der i sidste ende er reelle ejere. Er virksomhed A eksempelvis ejet 50 pct. af en offentlig myndighed skal virksomheden undersøge, hvem der råder over de resterende 50 pct., herunder om der er personer, der i sidste ende opfylder definitionen på at være reelle ejere.

5.1.2. Egne kapitalandele

Ved vurderingen af, hvem der er reelle ejere skal kapitalselskaber (A/S, ApS, IVS, P/S) ikke medregne egne kapitalandele ved opgørelsen af ejerandele og stemmerettigheder. Egne kapitalandele indgår dog i vurderingen af, hvem der er legale ejere.

Hvis virksomhed A er ejet af person B og C, der hver råder over 20 pct. af ejerandelene og stemmerettighederne og virksomheden har 60 pct. egne kapitalandele vil virksomheden skulle registrere følgende:

| Virksomhed A’s legale ejere: | Virksomhed A’s reelle ejere: |

|---|---|

| Person B med 20 pct. ejerandele og stemmerettigheder Person C med 20 pct. ejerandele og stemmerettigheder Virksomhed A med 60 pct. ejerandele og stemmerettigheder |

Person B med 20 pct. af ejerandele og stemmerettigheder Person C med 20 pct. af ejerandele og stemmerettigheder |

At egne kapitalandele ikke skal medregnes ved vurderingen af, hvem der er reelle ejere, betyder, at de personer, der besidder ejerandele og stemmerettigheder i virksomheden de facto ejer en større andel af ejerandelene og stemmerettighederne. I eksemplet ovenfor har person B og C de facto 50 pct. af ejerandelene og stemmerettighederne i virksomhed A. Virksomhedens egne kapitalandele på 60 pct. bevirker, at hver person råder over 30 pct. mere end deres egentlige besiddelse af ejerandele og stemmerettigheder tilsiger.

Virksomheder med begrænset ansvar (AMBA, FMBA, SMBA) omfattet af lov om visse erhvervsdrivende virksomheder kan ikke have egne ejerandele.

5.1.3. Nominee-ordning

En nominee er en person, der handler på vegne af en anden person, fx fungerer som aktionær i et aktieselskab for tredjemand (nominee-ordning).

Da reelle ejere er de fysiske personer, som i sidste ende kontrollerer virksomheden, vil det også være nødvendigt at indhente oplysninger om en person, som udøver sine rettigheder via en såkaldt nominee-ordning. Der skal ikke registreres oplysninger om nominee, men alene den person, der er den reelle ejer og på hvis vegne nominieen fungerer.

Virksomheder skal udtømme alle muligheder for at identificere de personer, der er reelle ejere. Grunden hertil skal findes i formålet med bestemmelserne om reelle ejere, som er at skabe gennemsigtighed omkring ejerstrukturer og få registreret de personer, der i sidste ende ejer eller kontrollerer virksomheden.

Virksomheden skal dog være opmærksom på at gemme dokumentationen, der ligger til grund for registreringen af reelle ejere, og det betyder, at den skal opbevare dokumentation vedrørende en eventuel nominee-ordning.

5.1.4. Overdragelse af stemmerettigheder

Når virksomheden skal vurdere, hvem der er dens reelle ejere, kan det være relevant at se på, om der er sket overdragelse af stemmeretten på ejerandele til en anden person.

Ejer en person en tilstrækkelig del af ejerandelene i en virksomhed til at være reel ejer, og har personen overdraget stemmeretten på ejerandelene til en anden fysisk person – eventuelt gennem en eller flere juridiske personer – er begge personer reelle ejere og skal registrere oplysninger om henholdsvis ejerandele og stemmerettigheder.

5.1.4.1. Pantsætning

Har en person fået overdraget stemmerettigheder gennem en pantaftale, skal disse stemmerettigheder også medregnes i opgørelsen af, om der er tale om, at personen er reel ejer. Det er en forudsætning, at der faktisk rådes over rettighederne, og at rettighederne ikke blot udøves i overensstemmelse med modtagne instrukser fra pantsætter.

Det er Erhvervsstyrelsens vurdering, at oplysninger om stemmerettigheder ved registrering af oplysninger om reelle ejere skal ske på samme måde som ved registrering af oplysninger om legale ejere (ejere af betydelige kapitalposter).

Det betyder, at en panthaver skal registreres som reel ejer, når denne råder over stemmeretten til den ejerandel, vedkommende har pant i, hvis panthaver har til hensigt at udnytte den. Det er således en forudsætning, at panthaver faktisk råder over stemmeretten, før vedkommende skal registreres som reel ejer. Panthaver skal imidlertid kun registreres med stemmeretten og ikke med den ejerandel, som der er taget pant i. Ejerandelen skal fortsat registreres under ejeren selv, men stemmerne skal ikke længere registreres, da de registreres hos panthaveren.

Råder ejeren fortsat over stemmerettighederne, er det ejeren, der registreres som reel ejer af både andelen af stemmerettigheder og kapitalen.

Er panthaver en juridisk person, fx et pengeinstitut, gælder kravet om at gennemse ejerkæden for at finde frem til den eller de fysiske personer for enden af kæden, da en juridisk person ikke kan registreres som reel ejer.

5.1.5. Stemmeretsbegrænsning

Hvis en ejer af en virksomhed er underlagt stemmeretsbegrænsninger på sin ejerandel, vil dette ikke have betydning for, om den pågældende person er reel ejer.

Ejer en person eksempelvis 30 pct. af aktierne i et aktieselskab, vil det medføre, at den pågældende person er reel ejer, uanset om der eventuelt er indført en begrænsning, så der kun kan stemmes på 5 pct. af de samlede stemmerettigheder. I forbindelse med registrering af personen som reel ejer i Erhvervsstyrelsens IT-system, skal den præcise procentsats for ejerandele og stemmerettigheder angives, og i dette tilfælde vil det være henholdsvis 30 pct. og 5 pct.

Hvis der via en ejeraftale eller lignende er fastsat vetorettigheder, der begrænser den pågældendes udøvelse af stemmerettigheder, vil tilsvarende gøre sig gældende.

Stemmeretsbegrænsninger kan bl.a. fremgå af både ejeraftaler og vedtægter og skal derfor tages i betragtning i forbindelse med identificeringen af virksomhedens reelle ejere. Ved vurderingen af, om en person er reel ejer på baggrund af stemmerettigheder vil rådighed over mere end 25 pct. af stemmerettighederne være en indikation på reelt ejerskab.

5.1.6. Potentielle stemmerettigheder

Når virksomheden skal foretage den konkrete vurdering i forbindelse med identificeringen af dens reelle ejere, skal eksistensen af potentielle stemmerettigheder tages i betragtning. Det betyder, at eksempelvis fortegningsret i forbindelse med kapitalforhøjelser og købsoptioner på kapitalandele, som aktuelt kan udnyttes eller konverteres, skal tages i betragtning. Dette skyldes, at denne form for rettigheder vil kunne aktiveres ved en ensidig beslutning fra rettighedshaveren, som dermed selv bestemmer, hvornår vedkommende vil råde over kapitalandelene. Hvis denne form for rettigheder ikke skulle tages i betragtning, ville de kunne benyttes til at sløre et reelt ejerskab. Omvendt må udstederen af rettigheden nødvendigvis også skulle medregne ikke-udnyttede rettigheder, da udstederen af rettigheden, indtil rettighedshaveren aktiverer denne, fortsat råder over kapitalandelene.

Virksomhedens ansvar for at medregne denne form for indirekte ejerskab og kontrol ved opgørelsen af, hvorvidt en fysisk person er reel ejer, strækker sig kun til det virksomheden ved eller burde vide.

5.2. Kontrol ved hjælp af andre midler

En person kan være reel ejer ved at have kontrol over virksomheden. Der er ikke krav om, at personen har ejerandele eller stemmerettigheder i virksomheden, for at kunne være reel ejer.

Kontrol ved hjælp af andre midler betyder, at personen har en væsentlig indflydelse på beslut-ninger, der træffes i den pågældende virksomhed, eksempelvis via aftale, ret til udpegning af bestyrelsesmedlemmer eller lignende.

Kontrol ved hjælp af andre midler, herunder rettigheder i henhold til virksomhedens vedtægter eller aftale, f.eks. ejeraftale eller pantsætningsaftale kan omfatte:

- Udpegning af flertallet af ledelsesmedlemmer

- Godkendelse af årsrapport i forhold til udbyttebetalinger

- Vetoret

- Andre rettigheder

Der er ikke tale om en udtømmende liste. Har en person en anden rettighed, der betyder, at vedkommende udøver kontrol over virksomheden, skal oplysning om denne rettighed registreres under ”andre rettigheder”.

5.2.1. Udpegning af ledelsesmedlemmer

En ret til at udpege eller afsætte flertallet af medlemmerne af en virksomheds bestyrelse vil ligeledes kunne medføre reelt ejerskab. Der må dog i sådanne situationer bestå et retskrav på grundlag af virksomhedens vedtægter, ejeraftale, aftale i forbindelse med pantsætning af kapitalandele eller lignende.

Såfremt en person har ret til at udpege medlemmer af virksomhedens bestyrelse, men ikke flertallet, skal virksomheden foretage en konkret vurdering af den samlede de facto indflydelse, som personen opnår herved.

5.2.2. Godkendelse af årsrapport i forhold til udbyttebetalinger

I vurderingen af, om der foreligger reelt ejerskab, er det relevant at se på, om en person har en vedtægtsbestemt ret til at godkende virksomhedens årsrapport i forhold til udbetaling af udbytte, da personen på den måde kan have kontrol over pengestrømme i virksomheden.

En person kan være tillagt en sådan rettighed i vedtægterne uden at personen råder over ejeran-dele og stemmerettigheder i virksomheden. Det vil med andre ord sige, at personen kan kontrollerer virksomheden ved hjælp af andre midler, og derfor skal registreres som reel ejer.

5.2.3. Vetorettigheder

Der kan ud fra en konkret vurdering være tale om reelt ejerskab via vetorettigheder. Det vil dog forudsætte, at der samtidig er tale om en eller anden form for ejerskab, da en vetorettighed alene ikke kan medføre reelt ejerskab.

5.3. Særligt om K/S, I/S, virksomheder med begrænset ansvar (AMBA, FMBA, SMBA)

Virksomheder, som er omfattet af lov om visse erhvervsdrivende virksomheder (LEV) adskil-ler sig fra kapitalselskaber (A/S, ApS, IVS og P/S), da der som udgangspunkt ikke er tale om stemmeafgivelse efter kapital i disse virksomheder. Det er derfor nødvendigt at foretage en konkret vurdering af ejerskab og kontrol, så de reelle ejere i virksomheden identificeres.

Alle K/S og I/S skal registrere reelle ejere og skal være registreret i Det Centrale Virksomheds-register (CVR) for at kunne registrere oplysningerne om reelle ejere. Der kan være K/S og I/S, der ikke er registreret i CVR. Det kan eksempelvis være i tilfælde, hvor K/S’et eller I/S’et ikke er forpligtet til at være registreret iht. lov om visse erhvervsdrivende virksomheder og ikke er forpligtet til at være registreret iht. skattelovgivningen.

Er et K/S eller I/S ikke registreret i CVR skal virksomheden foretage registrering af virksom-hedens grundoplysninger og tildeles et CVR-nummer for at kunne registrere reelle ejere.

Virksomhedens grundoplysninger registreres på Virk via Start virksomhed.

Virksomhedens reelle ejere registreres på Virk via Ændre virksomhed.

Læs mere om registrering af grundoplysninger i afsnit 10.1.

5.3.1. Kommanditselskaber

I relation til kommanditselskaber er det vigtigt at være opmærksom på den specielle struktur virksomhedsformen har, hvor komplementaren er den fuldt ansvarlige deltager, mens kommanditisterne er de personer, som udøver de traditionelle forvaltningsmæssige og økonomiske rettigheder, såsom stemmeret på generalforsamlingen og modtager udbyttebetalinger i forhold til deres deltagelse i virksomheden.

Kommanditisterne vil i alle tilfælde skulle vurderes i forhold til definitionen af reelle ejere, da deres deltagelse i selskabet nødvendigvis karakteriseres som ejerskab.

Komplementaren er som udgangspunkt ikke virksomhedens reelle ejer. Det et krav, at komplementaren tildeles økonomiske og forvaltningsmæssige rettigheder. Det sker dog som udgangspunkt ikke på samme vilkår som kommanditisterne. Komplementaren modtager således ikke økonomiske rettigheder i form af udbytte, men i stedet som en nærmere fastsat kompensation for den økonomiske risiko komplementaren har i kraft af vedkommendes rolle som fuldt ansvarlig virksomhedsdeltager. Komplementaren tildeles endvidere heller ikke forvaltningsmæssige rettigheder i kraft af stemmer på lige vilkår med kommanditisterne, men ofte i stedet i form af vetoret på et eller flere områder på generalforsamlingen. Selvom komplementaren som udgangspunkt ikke er at anse som ejer, kan der opstå situationer, hvor der konkret alligevel må foretages en vurdering af, om den samlede sum af rettigheder, som komplementaren er tillagt, kan gøre, at vedkommende alligevel skal betragtes som reel ejer.

Kommer et K/S til den konklusion – efter at have udtømt alle muligheder – at virksomheden ingen reelle ejere eller ikke kan identificere de reelle ejere, skal K/S’ets daglige ledelse registreres som reelle ejere.

Varetages den daglige ledelse af komplementaren og er denne en juridiske person (virksomhed) skal K/S’et registrere den eller de fysiske personer, der varetager den faktiske ledelse af virksomheden. Det er Erhvervsstyrelsens vurdering, at det vil være den daglige ledelse i komplementarvirksomheden. Er komplementaren et K/S, vil det således være den daglige ledelse i dette K/S.

5.3.2. Interessentskaber

Et interessentskab er karakteriseret ved, at flere deltagere går sammen om at udøve erhvervsdrift, og at der er personlig og ubegrænset hæftelse for samtlige deltagere, herunder overfor alle aftaleerhververe og tredjemand. Desuden hæfter deltagerne solidarisk for opfyldelsen af virksomhedens forpligtelser.

Lov om visse erhvervsdrivende virksomheder fastsætter ingen krav til interessenternes økonomiske eller forvaltningsmæssige beføjelser. Det er således op til interessenterne indbyrdes at aftale forholdet omkring økonomiske og forvaltningsmæssige rettigheder.

Når interessentskabet skal indhente oplysninger om de reelle ejere, vil det således være nødvendigt at forholde sig til interessentskabskontrakten m.v. for konkret at vurdere, hvem der er virksomhedens reelle ejere. I/S’et er således nødt til at undersøge, hvad der er aftalt indbyrdes, for at vurdere om der er personer, der er tillagt rettigheder, der medfører, at de opfylder definitionen på at være reelle ejere. Det kan eksempelvis være en ret til udpegning af flertallet af medlemmerne af virksomhedens bestyrelse.

5.3.3. Virksomheder med begrænset ansvar (AMBA, FMBA og SMBA)

Virksomheder med begrænset ansvar (AMBA, FMBA og SMBA) er kendetegnet ved, at de adskiller sig fra kapitalselskaber. Det er således en betingelse, at økonomiske og forvaltningsmæssige rettigheder ikke er baseret på deltagernes andel af kapitalen.

Det betyder, at vurderingen af, om en person er reel ejer på baggrund af, om personen har ”tilstrækkelig indflydelse” er lidt anderledes i forhold til kapitalselskaber. Eksempelvis betyder det for et FMBA, hvor alle deltagerne har en stemme hver, at vurderingen af, om en person er reel ejer ved at eje en tilstrækkelig del af FMBA’et skal opgøres på baggrund af det samlede antal deltagere. I et FMBA med 10 deltagere, hvor alle har en stemme hver, vil hver enkelt deltager således have 10 pct. af stemmerettighederne. Der er derfor ikke nogen reelle ejere i virksomheden, da ingen personer har en tilstrækkelig indflydelse til at opfylde definitionen på at være en reel ejer.

Det samme gør sig gældende i forhold til en deltagers andel af kapitalen i virksomheden.

5.4. Særligt om virksomheder omfattet af finansiel lovgivning

Reglerne om reelle ejere gælder også for virksomheder, som er omfattet af den finansielle regulering.

Finansielle virksomheder, som er omfattet af selskabslovens regler, følger selskabslovens bestemmelser om registrering af reelle ejere. Det drejer sig om følgende virksomheder (Jf. § 12, stk. 1 i Lov om finansiel virksomhed):

- Pengeinstitutter, der ikke er sparekasser eller andelskasser

- Realkreditinstitutter

- Fondsmæglerselskaber

- Investeringsforvaltningsselskaber

- Forsikringsselskaber (herunder captivegenforsikringsselskaber), som ikke er gensidige selskaber eller tværgående pensionskasser

De øvrige finansielle virksomheder følger den særlov, som den pågældende virksomhed er omfattet af. De virksomheder, som i henhold til finansiel særlovgivning er omfattet af pligten til at kende og registrere deres reelle ejere, er:

- Gensidige forsikringsselskaber

- Tværgående pensionskasser

- Sparekasser

- Andelskasser

- Sparevirksomheder, der ikke er omfattet af øvrige regler om reelle ejere

- Firmapensionskasser

- Kapitalforeninger

- Investeringsforeninger

- SIKAV’er

De ovenfor nævnte virksomheder skal på samme måde som øvrige virksomheder omfattet af selskabsloven mv. undersøge, om virksomheden har fysiske personer, der opfylder definitionen på at være reelle ejere. Virksomhederne skal desuden registrere oplysninger om reelle ejere på samme måde som øvrige virksomheder. Der kan dog være særlige forhold, der gør sig gældende i henhold til afsnit 5.4.1. og 5.4.2.

5.4.1. Firmapensionskasser

Firmapensionskasser ejes af medlemmerne, som hver ejer sin andel af firmapensionskassens midler, og det skal derfor vurderes, hvorvidt disse kan anses for at være reelle ejere. Som udgangspunkt vil der være flere end fire medlemmer i en pensionskasse og derfor formentlig ingen fysiske personer, som direkte besidder mere end 25 pct. af ejerandelene, stemmerne eller lignende. Derfor skal det i stedet undersøges, om de reelle ejere af firmapensionskassen kan findes gennem en kæde af kontrollerende virksomheder.

Er der tale om en firmapensionskasse, som ikke har reelle ejere, eller de reelle ejere ikke kan identificeres, skal medlemmerne af pensionskassens direktion registreres som reelle ejere i Erhvervsstyrelsens IT-system. Har pensionskassen ikke en direktion, er det medlemmerne af pensionskassens bestyrelse, der skal registreres som reelle ejere i Erhvervsstyrelsens IT-system.

Bilag B indeholder en oversigt over, hvilket ledelsesorgan de forskellige virksomhedsformer skal registrere.

5.4.2. Kapitalforeninger, investeringsforeninger og SIKAV’er

Kapitalforeninger, investeringsforeninger og SIKAV’er skal på samme måde som øvrige virksomheder undersøge, om de pågældende virksomheder har fysiske personer, der opfylder definitionen på at være reelle ejere.

Hvis der er tale om en kapitalforening, som ikke har reelle ejere, eller der ikke kan identificeres nogen reelle ejere, skal medlemmerne af kapitalforeningens bestyrelse optages som reelle ejere i Erhvervsstyrelsens IT-system.

Hvis der er tale om en investeringsforening, som ikke har reelle ejere, eller der ikke kan identificeres nogen reelle ejere, skal medlemmerne af investeringsforeningens bestyrelse eller direktion optages som reelle ejere i Erhvervsstyrelsens it-system.

Hvis der er tale om en SIKAV, som ikke har reelle ejere, eller der ikke kan identificeres nogen reelle ejere, skal medlemmerne af SIKAV’ens bestyrelse optages som reelle ejere i Erhvervsstyrelsens IT-system.

Bilag B indeholder en oversigt over, hvilket ledelsesorgan de forskellige virksomhedsformer skal registrere.

5.5. Særligt om erhvervsdrivende fonde

Erhvervsdrivende fonde skal også registrere reelle ejere. Det gælder, selvom fonde pr. definition er selvejende og ikke har ejere i traditionel forstand. Lov om erhvervsdrivende fonde definerer reelle ejere i fonde som den eller de fysiske personer, som i sidste ende direkte eller indirekte udøver kontrol eller på anden måde har ejerskabslignende beføjelser, herunder fondens bestyrelse og særligt begunstigede personer eller, såfremt de enkeltpersoner, der nyder godt af fondens uddelinger, endnu ikke kendes af fonden, den gruppe af personer, i hvis hovedinteresse fonden er oprettet eller fungerer.

Fondens bestyrelse indgår i definitionen af reelle ejere, og fondens bestyrelsesmedlemmer vil derfor altid blive anset for reelle ejere og skal registreres som fondens reelle ejere.

Da fonde altid har en bestyrelse, vil fonde altid have reelle ejere. Fonde kan derfor ikke være i den situation, at fonden ikke har reelle ejere eller ikke kan identificere de reelle ejere (Læs mere i kap. 6; Scenarie 2: Virksomheden har ikke reelle ejere og kap. 7; Scenarie 3: Virksomheden kan ikke identificere reelle ejere).

Lovens definition af reelle ejere i fonde omfatter også særligt begunstigede personer og den gruppe af personer, i hvis hovedinteresse fonden er oprettet eller fungerer, såfremt de enkelt-personer, der nyder godt af fondens uddelinger, endnu ikke kendes af fonden. Se nærmere nedenfor i hhv. afsnit 5.5.2. og afsnit 5.5.3.

På samme måde som virksomheder, der har reelle ejere, skal fonden registrere identifikationsoplysninger om personen samt oplysninger om, hvori det reelle ejerskab består. Det betyder, at fonde skal have kendskab til art og omfang af den reelle ejers rettigheder. For fonde er ”art og omfang” oplysningerne om den enkelte persons konkrete krav på eventuelle uddelinger fra den pågældende fond.

Ved ”rettigheder” forstås eksempelvis de rådighedsbeføjelser, som de reelle ejere har i relation til forvaltningen af fondens midler, og særligt begunstigede uddelingsmodtageres konkrete krav på uddelinger fra den pågældende fond.

5.5.1. Fondsbestyrelsen

Medlemmerne af en bestyrelse i en erhvervsdrivende fond vil altid skulle registreres som reelle ejere.

Hvis fonden kun har bestyrelsen som reelle ejere, skal det i forbindelse med registreringen alene oplyses, at bestyrelsen er reelle ejere. Der skal ikke oplyses om art og omfang af rettigheder, da bestyrelsens rettigheder og pligter følger direkte af loven og den enkelte fonds vedtægt.

5.5.2. Særligt begunstigede personer

For så vidt angår personer, der er særligt begunstigede af fonden, bemærkes, at disse som udgangspunkt alene anses som reelle ejere, hvis de efter fondens vedtægt har et retskrav på at modtage en ikke ubetydelig andel af fondens midler. Det afgøres efter en konkret vurdering af fondens bestyrelse, om en uddelingsberettiget person er særligt begunstiget af fonden.

Det er Erhvervsstyrelsens vurdering, at der skal ganske meget til, før en person anses for at være en særligt begunstiget person og dermed skal registreres som reel ejer af fonden. Det forekommer sjældent i praksis, at en person har et retskrav på uddelinger i en erhvervsdrivende fond, idet det reelt betyder, at vedtægten skal være formuleret på en måde, hvor fondens bestyrelse ikke er overladt noget skøn i forhold til at uddele til den konkrete person.

I de tilfælde, hvor en person er nævnt med navns nævnelse i vedtægten, og hvor personen har ret til uddelinger på et i vedtægten bestemt beløb, og hvor beløbet er en ikke ubetydelig andel af fondens midler, vil personen være en særligt begunstiget person, der skal registreres som reel ejer.

Et sådant retskrav kan eksempelvis bestå i en rentenydelsesret, hvorved forstås en ret til et fast beløb ved navns nævnelse i fondens vedtægter, f.eks. Anders Andersen tildeles årligt 50 pct. af det samlede uddelingsbeløb.

Retskravet kan bestå i en ikke ubetydelig del af likvidationsprovenuet i forbindelse med likvidation af en fond, fx Anders Andersen tildeles 50 pct. af likvidationsprovenuet i tilfælde af, at fonden ophører ved likvidation.

Almindelige uddelingsmodtagere, der alene skal modtage eller modtager én eller ganske få uddelinger af begrænset økonomisk værdi i forhold til fondens samlede aktivmasse, anses ikke for at være en særligt begunstiget person og er derfor ikke reelle ejere.

5.5.2.1. Stifter

Det er muligt at tillægge stifter af en fond en begrænset ret i forhold til afkast af fondens formue i form af f.eks. en rentenydelsesret, bopælsret eller brugsret, ligesom stifter også undtagelsesvis i henhold til fondens vedtægt i konkrete og afgrænsede tilfælde kan have særlige beføjelser til fx at godkende salg af aktiver eller lignende. Disse forhold vil ikke i sig selv medføre, at stifteren af en fond skal anses for reel ejer af fonden. Det kan dog ikke udelukkes, at der konkret kan opstå situationer, hvor stifter eller andre udenforstående undtagelsesvist skal opfattes som reelle ejere som følge af særlige beføjelser i vedtægten, herunder hvis de er tillagt en vis kontrol eller anden form for ejerskabslignende beføjelser. Det vil bero på en konkret vurdering, om stifter i det tilfælde vil skulle registreres som reel ejer.

5.5.2.2. Gavegivere, bidragsydere eller lignende

Væsentlige gavegivere, bidragsydere eller lignende, der ikke er medlemmer af fondens bestyrelse, betragtes som udgangspunkt ikke som reelle ejere, idet væsentlige gavegivere m.v. sidestilles med fondens stifter, jf. ovenfor.

5.5.3. Gruppe af begunstigede personer

I tilfælde, hvor enkeltpersoner, der nyder godt af fondens uddelinger, endnu ikke kendes, skal fonden registrere den gruppe af personer, i hvis hovedinteresse fonden er oprettet eller fungerer. Det gælder, når det på forhånd ikke er muligt at identificere de personer, som indgår i den gruppe, i hvis hovedinteresse fonden er oprettet, selvom personerne enkeltvis ikke har et retskrav på at modtage uddelinger fra fonden. Der må dog forventes at være tale om et mindre antal personer i den enkelte gruppe. Det kan eksempelvis være, når en fond har til formål at uddele til efterkommere efter fondens stifter eller tidligere medarbejdere i stifters virksomhed. Hvis der er et begrænset antal personer i disse grupper, og gruppen i praksis begunstiges af midler fra fonden, skal gruppen registreres som reelle ejere.

En sådan gruppe af personer kan efter vedtægten have ret til at modtage en vis andel af fondens midler over en årrække. Det fremgår således af lov om erhvervsdrivende fonde § 77, stk. 1, at det påhviler bestyrelsen – bortset fra rimelige henlæggelser – at foretage uddeling til de formål, der er fastsat i vedtægten.

Det er navnet på gruppen der skal registreres, da enkeltpersonerne endnu ikke kendes af fonden. Derudover skal det registreres, hvilke rettigheder gruppen har i forhold til fonden.

En gruppe af begunstigede personer, der skal registreres som reelle ejere, vil i praksis typisk være relevant i familiefonde, hvor descendenter efter fondens stifter har krav på uddelinger fra fonden, og hvor gruppen af uddelingsberettigede descendenter er så indkredset, at fondens bestyrelse reelt ikke har noget valg, end at uddele betydelige midler til de enkelte personer i gruppen

En registrering kan for eksempel se således ud:

| Gruppe af begunstigede personer: | Descendenterne efter Anders Andersen. |

|---|---|

| Beskrivelse af retskrav: | Af fondens overskud skal uddeles 50 % til descendenterne efter Anders Andersen, jf. vedtægtens § 10. |

I tilfælde, hvor gruppen af begunstigede personer er en stor og udefinerbar kreds af personer, opfylder gruppen af begunstigede personer ikke definitionen på at være reelle ejere, som i følgende eksempel:

| Gruppe af begunstigede personer: | Almenheden af personer, der ønsker at dyrke ridesport i Odense kommune. |

|---|---|

| Beskrivelse af retskrav: | Fonden har til formål at støtte og udvikle hestesporten i Odense kommune, herunder ved at stille faciliteter til rådighed gennem alment tilgængelige arrangementer samt oprettelsen af en rideklub, jf. vedtægtens § 3. |

I ovenstående eksempel er kredsen af personer så stor og udefinerbar, at det falder uden for definitionen. Gruppen skal derfor ikke registreres som reelle ejere.

Det vil altid være fondens bestyrelse, der konkret skal vurdere, om fonden skal registrere en gruppe af begunstigede personer som reelle ejere. Bestyrelsen skal vurdere, om der i forhold til fonden er en gruppe af personer, i hvis hovedinteresse fonden er oprettet, størrelsen af gruppen, samt hvor stor en andel af fondens midler, der tilfalder eller kan tilfalde personerne i denne gruppe.

5.5.4. Eksempler på ejerkæder hvor fondsejede virksomheder indgår

For at kunne vurdere, hvem der er den eller de reelle ejere i en virksomhed, er virksomheden nødt til at klarlægge hele ejerstrukturen (ejerkæden) i virksomheden og koncernen, hvis der indgår flere virksomheder og fonde.

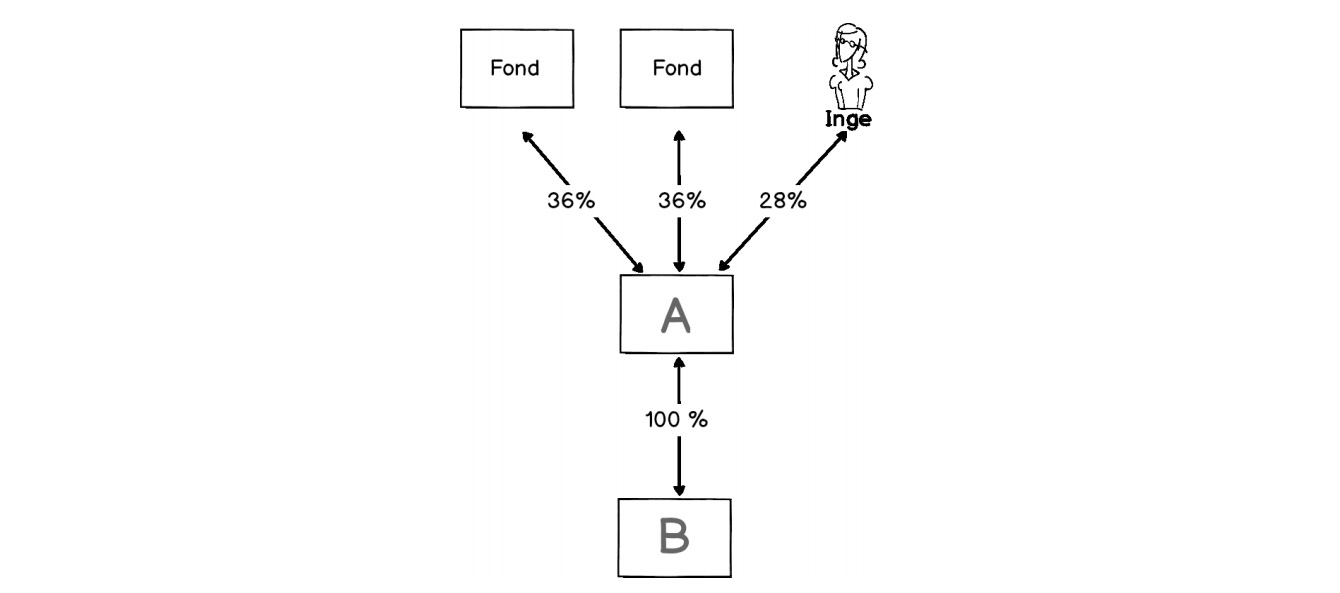

Figur 5: Ejerkæde med fondsejerskab

Med udgangspunkt i 'Figur 5' skal virksomhed A identificere og registrere sine reelle ejere. Det gøres ved konkret at vurdere, hvilke personer, der i sidste ende ejer eller kontrollerer mere end 25 pct. af virksomhed A’s ejerandele eller stemmerettigheder.

I dette eksempel har begge fonde og Inge mere end 25 pct. af ejerandelene og stemmerettighederne og er derfor reelle ejere af virksomhed A.

I virksomheder, hvor en fond ejer en tilstrækkelig andel af virksomhedens ejerandele eller stemmerettigheder, skal fondens bestyrelsesmedlemmer betragtes som de reelle ejere, idet en fonds bestyrelse altid vil være reelle ejere.

Inge og medlemmerne af de to fondes bestyrelser skal derfor registreres som reelle ejere.

Da det ikke er det enkelte fondsbestyrelsesmedlem, men derimod fonden, der har ejerandele eller stemmerettigheder samt evt. andre rettigheder, kan registreringen ske på følgende måde:

- Registrer hvert fondsbestyrelsesmedlem som reel ejer i det pågældende selskab

- Anfør fondens rettigheder i fritekstfeltet under "Andre rettigheder": [Navn på bestyrelsesmedlem] er medlem af bestyrelsen i [Navn på fond], der [direkte/indirekte] ejer en tilstrækkelig del af ejerandelene eller stemmerettighederne i virksomheden, hvorved fondens bestyrelsesmedlemmer anses for virksomhedens reelle ejere.

Når du har tilføjet personen, finder du fritekstfeltet på følgende måde:

Ejerforhold > Reelle ejere > Kan personen kontrollerer virksomheden på anden måde? > Har personen andre rettigheder?

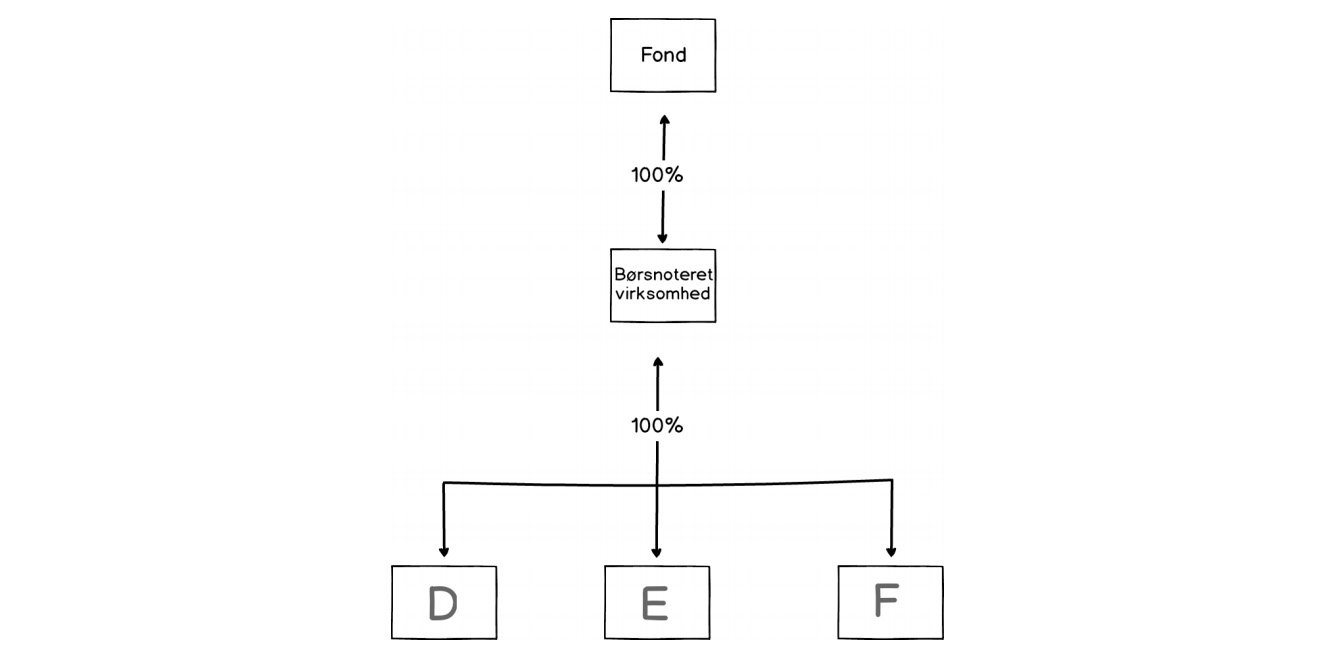

For fondsejede virksomheder, hvori der indgår en børsnoteret virksomhed i ejerkæden, skal virksomhederne ikke registrere fondens bestyrelse som reelle ejere, hvis virksomhederne er 100 pct. ejet af den børsnoterede virksomhed. Se afsnit 5.1.1.2.

Figur 6: Ejerkæde med fondsejerskab, hvor fonden ejer en børsnoteret virksomhed:

I dette eksempel vil D, E og F ikke skulle registrere fondens bestyrelse som reelle ejere, idet fonden ejer virksomhederne via en børsnoteret virksomhed.

5.6. Særligt om ikke-erhvervsdrivende fonde mv. og visse foreninger

Ikke-erhvervsdrivende fonde skal også registrere reelle ejere. Som de erhvervsdrivende fonde er de ikke-erhvervsdrivende fonde kendetegnet ved at være selvejende og har således ingen ejere.

Efter lov om fonde og visse foreninger (fondsloven) skal fonde, legater, stiftelser og andre selvejende institutioner registrere oplysninger om deres reelle ejere. Forpligtelsen gælder både for ikke-erhvervsdrivende fonde, der er omfattet af fondslovens regler som sådan, fonde hvis aktiver udgør mindre end 1 mio. kr., jf. § 1, stk. 6, samt fonde og selvejende institutioner mv. der er undtaget fra fondslovens anvendelsesområde i medfør af fondslovens § 1, stk. 4, nr. 1, 2, 3, 6 eller 7, for hvem fondsloven i øvrigt ikke finder anvendelse.

Pligten til at registrere reelle ejere gælder således også fx fonde med hvilke en kommune eller region har indgået aftale til opfyldelse af kommunens eller regionens forpligtelser i henhold til lov om social service og dagtilbudsloven, såfremt fonden ikke varetager andre opgaver, jf. fondslovens § 1, stk. 4, nr. 2, og selvejende institutioner, der som vilkår for godkendelse eller tilskud fra det offentlige er undergivet tilsyn og økonomisk kontrol af en offentlig myndighed efter anden lovgivning eller bestemmelser udstedt i henhold til anden lovgivning, jf. fondslovens § 1, stk. 4 nr. 6.

Der henvises i øvrigt til afsnit 5.5. om erhvervsdrivende fonde ovenfor.

5.6.1. Visse foreninger

Forpligtelsen til at registrere reelle ejere gælder også for de foreninger, der er omfattet af fondslovens kapitel 13. Dette gælder således for arbejdsgiverforeninger, fagforeninger og andre faglige sammenslutninger, der har til hovedformål at varetage de økonomiske interesser for den erhvervsgruppe, som medlemmerne hører til, samt foreninger, hvis midler hovedsageligt består af bidrag fra de i ovenfor nævnte foreninger, såfremt foreningen har som et formål at varetage de økonomiske interesser for den erhvervsgruppe, som medlemmerne hører til.

Det er alene de foreninger, hvis aktiver overstiger 250.000 kr., der er forpligtet til at registrere reelle ejere.

Disse foreninger har typisk væsentlige lighedstræk med de fonde, som er omfattet af fondsloven. Definitionen på reelle ejere i disse foreninger svarer derfor til fondene, hvor det er fastsat, at bestyrelsen altid er reelle ejere samt særligt begunstigede personer eller såfremt de enkelt-personer, der nyder godt af foreningens uddelinger, endnu ikke kendes af foreningen, den gruppe af personer, i hvis hovedinteresse foreningen er oprettet eller fungerer.

Herudover følger det af definitionen på reelle ejere for disse foreninger, at også stiftere skal betragtes som reelle ejere. I modsætning til en stifter af en fond, vil stifter af en forening ikke være afskåret fra at have ejerbeføjelser over foreningens midler.

Reelle ejere af sådanne foreninger kan – foruden bestyrelsen – være andre medlemmer af foreningen, der har ejerbeføjelser i forhold til foreningen, herunder hvis medlemmets interesser varetages i særlig grad.

Der henvises i øvrigt til afsnit 5.5.

5.7. Dato for det reelle ejerskab

Registreringen af en person som reel ejer skal indeholde en dato for det reelle ejerskab.

Datoen skal som udgangspunkt være den dato, hvor personens reelle ejerskab starter. Virksom-heder, der således kender datoen for det reelle ejerskab, evt. i forbindelse med stiftelse af en virksomhed, hvor oplysningerne kendes fra virksomhedens ejerbog eller hvor datoen på anden vis kan konstateres, skal registrere datoen for personens reelle ejerskab.

Er det ikke muligt at konstatere datoen for personens reelle ejerskab, anvendes registreringsdatoen.

Kapitel

6

Scenarie 2: Virksomheden har ikke reelle ejere

6

Hovedreglen er, at virksomheder har reelle ejere og kan identificere dem. Derfor er scenariet, hvor virksomheden ikke har reelle ejere, en undtagelse til hovedreglen. Har en virksomhed ikke reelle ejere, skal virksomhedens egen ledelse registreres som reelle ejere.

Det er en forudsætning for at konstatere, at virksomheden ikke har reelle ejere, at virksomheden har foretaget alle rimelige forsøg på at identificere de reelle ejere. Det betyder, at virksomheden skal have udtømt alle muligheder for at identificere de reelle ejere. Læs mere om dette i kap. 8. Virksomheden skal notere, hvad den har gjort for at identificere de reelle ejere, og hvorfor det ikke er muligt at foretage sig mere. Virksomheden skal opbevare disse oplysninger om dets forsøg på at identificere de reelle ejere i 5 år efter gennemførelsen af identifikationsforsøget.

Hvis virksomheden i forbindelse med forsøgene på at identificere sine reelle ejere, får en mistanke om, at en eller flere reelle ejere ikke vil give sig til kende over for virksomheden, fordi der foreligger et kriminelt forhold (eksempelvis brug af stråmænd), skal virksomheden anmelde det til politiet. Virksomheden bliver i dette tilfælde nødt til at registrere, at den ikke kan identificere sine reelle ejere. Læs mere herom i kap.7.

Selvom udgangspunkt er, at virksomheden har reelle ejere, vil der være konkrete tilfælde, hvor virksomheden ikke har reelle ejere. Det kan være i det tilfælde, hvor virksomheden bliver ejet af så mange personer, at ingen ejer eller kontrollere mere end 25 pct. af ejerandelene eller stemmerettighederne. Det kan eksempelvis være et aktieselskab (A/S), der ejes af 10 fysiske personer, som hver ejer 10 pct. af ejerandelene og stemmerettighederne. En forudsætning i eksemplet er, at der ikke er nogen, der kan kontrollere selskabet ved hjælp af andre midler. Eftersom ingen af personerne således ejer en tilstrækkelig del og ingen personer kan kontrollerer virksomheden på anden måde, er der ingen af personerne, der opfylder definitionen på at være reel ejer.

Et andet eksempel på en virksomhed, der ikke har reelle ejere, kan være en forening med begrænset ansvar (FMBA) med 20 medlemmer, hvor alle medlemmer er stillet lige. Hvert medlem har derfor en ejerandel og en stemmerettighed svarende til 5 pct., og ingen medlemmer kan anses for at være reel ejer af foreningen under forudsætning af, at ingen personer kan kontrollere foreningen på anden måde eksempelvis via aftaler.

Hvis en virksomhed ejes 100 pct. direkte eller indirekte af en børsnoteret virksomhed, vil virksomheden pr. definition ikke have reelle ejere. I denne situation skal det derfor registreres, at virksomheden ikke har reelle ejere og virksomhedens egen ledelse skal registreres som reelle ejere. Det er ikke ledelsen i den børsnoterede virksomhed eller ledelsen i en eventuel ejervirksomhed, der skal indsættes. Læs mere om ejerkæder, hvor børsnoterede virksomheder indgår i afsnit 5.1.1.2.

Hvis virksomheden ejes af en offentlig myndighed, er det Erhvervsstyrelsens vurdering, at virksomheden ikke har reelle ejere. Virksomheden vil i dette tilfælde skulle registrere oplysningen om, at det ingen reelle ejere har og registrere sin egen ledelse som reelle ejere.

I de fire ovenstående eksempler er der ingen fysiske personer, der opfylder definitionen på at være reelle ejere, og virksomhedens ledelse skal derfor registreres som reelle ejere. Et aktieselskab skal registrere medlemmerne af sin direktion som reelle ejere.

Bilag B indeholder en oversigt over, hvilket ledelsesorgan den pågældende virksomhedsform skal registrere.

Det er vigtigt at huske, at når virksomheden ikke har reelle ejere, er det ledelsen i den virksomhed, som du er ved at registrere reelle ejere for, der skal registreres som reel ejer. Det kan ikke være ledelsen i andre virksomheder.

I Erhvervsstyrelsens IT-system skal du registrere, at virksomheden ikke har reelle ejere. Det gør du ved at sætte flueben ved, at virksomheden ikke har reelle ejere.

For virksomheder, der er forpligtet til at have sin ledelse registreret, fremgår det af registreringsløsningen, at den allerede registrerede ledelse bliver registreret som reelle ejere. Sker der ændringer i ledelsessammensætningen, registreres ændringerne af ledelsen under ledelsesoplysningerne i registreringsløsningen, og ændringerne overføres derefter automatisk til oplysningerne om reelle ejere. Suppleanter registreres ikke som reelle ejere.

For virksomheder, der ikke er forpligtet til at have sin ledelse registreret, skal medlemmerne af ledelsen registreres som reelle ejere. Sker der ændringer i ledelsessammensætningen, medfører det en ændring af de reelle ejere, og virksomheden skal huske at registrere disse ændringer.

Kapitel

7

Scenarie 3: Virksomheden kan ikke identificere sine reelle ejere

7

Hovedreglen er, at virksomheder har reelle ejere og kan identificere dem. Derfor er scenariet, hvor virksomheden ikke kan identificere de reelle ejere, en undtagelse til hovedreglen. Kan en virksomhed ikke identificere de reelle ejere, skal virksomhedens ledelse registreres som reelle ejere.

Det er en forudsætning for at konstatere, at virksomheden ikke kan identificere sine reelle ejere, at virksomheden har foretaget alle rimelige forsøg på at identificere de reelle ejere. Det betyder, at virksomheden skal have udtømt alle muligheder for at identificere de reelle ejere. Læs mere om dette i kap. 8. Virksomheden skal notere, hvad den har gjort for at identificere de reelle ejere, og hvorfor det ikke er muligt at foretage sig mere. Virksomheden skal opbevare disse oplysninger om dens forsøg på at identificere de reelle ejere i 5 år efter gennemførelsen af identifikationsforsøget.

Hvis virksomheden i forbindelse med forsøgene på at identificere sine reelle ejere, får en mistanke om, at en eller flere reelle ejere ikke vil give sig til kende over for virksomheden, fordi der foreligger et kriminelt forhold (eksempelvis brug af stråmænd), skal virksomheden anmelde det til politiet. Virksomheden bliver i dette tilfælde nødt til at registrere, at den ikke kan identificere sine reelle ejere.

Der kan dog være konkrete situationer, hvor det ikke er muligt for virksomheden at identificere de reelle ejere.

Bilag B indeholder en oversigt over, hvilket ledelsesorgan den pågældende virksomhedsform skal registrere. I de fleste virksomhedsformer er det direktionen, der registreres som reelle ejere.

Virksomheden skal til enhver tid kunne dokumentere, hvad den har foretaget sig, for at forsøge at identificere de reelle ejere, samt hvilken identifikation virksomheden har foretaget af de reelle ejere. Se mere om dette i afsnit 8. Virksomheden skal opbevare oplysninger om dens forsøg på identifikation af reelle ejere i 5 år efter gennemførelsen af identifikationsforsøget.

I Erhvervsstyrelsens IT-system skal du registrere, at virksomheden ikke kan identificere sine reelle ejere. Det gør du ved at sætte flueben ved, at virksomheden ikke kan identificere sine reelle ejere.

For virksomheder, der er forpligtet til at have sin ledelse registreret, fremgår det af registreringsløsningen, at den allerede registrerede ledelse bliver registreret som reelle ejere. Sker der ændringer i ledelsessammensætningen registreres ændringerne af ledelsen under ledelsesoplysningerne i registreringsløsningen og ændringerne overføres derefter automatisk til oplysningerne om reelle ejere. Suppleanter registreres ikke som reelle ejere.

For virksomheder, der ikke er forpligtet til at have sin ledelse registreret, skal medlemmerne af ledelsen registreres som reelle ejere. Sker der ændringer i ledelsessammensætningen, medfører det en ændring af de reelle ejere, og virksomheden skal huske at registrere disse ændringer.

Kapitel

8

Omfanget af pligten til at indhente og opbevare oplysninger om reelle ejere

8

Virksomhederne er forpligtede til at foretage de fornødne undersøgelser med henblik på at konstatere, hvem der reelt ejer eller kontrollerer virksomheden. Virksomheden skal foretage alle rimelige forsøg på at identificere de reelle ejere.

At udføre alle rimelige forsøg betyder, at virksomheden skal gøre alt, hvad der kan gøres, for at identificere de reelle ejere, medmindre det vurderes at være urimeligt og uhensigtsmæssigt at foretage sig yderligere. Det er således ikke nok, at en reel ejer ikke ønsker at give sig til kende over for virksomheden, da virksomheden i det tilfælde skal forsøge at indhente oplysningerne på anden vis. Virksomheden skal udtømme alle muligheder for at identificere de reelle ejere. Hvis det i sidste ende ikke er muligt at indhente oplysninger, skal det noteres, hvad virksomheden har foretaget sig, og hvorfor virksomheden ikke foretager sig yderligere.

For at finde ud af, hvem de reelle ejere er, er det nødvendigt både at kortlægge ejerstrukturen (ejerkæden) for at finde frem til de personer, der i sidste ende ejer eller kontrollerer virksomheden, og at finde ud af, hvorfor en person skal betragtes som reel ejer, dvs. art og omfang af personens rettigheder. Det forudsætter, at virksomheden optrevler sin ejerkæde. Derudover forudsættes det, at virksomheden undersøger, om der er særlige forhold, der gør sig gældende, herunder om der foreligger ejeraftaler eller pantsætningsaftaler, vedtægtsbestemmelser eller anvendelse af nominee-ordninger.

Virksomhederne skal opbevare dokumentation for hvert identifikationsforsøg i 5 år. Det indebærer også, at virksomheden gemmer oplysninger om ejerstrukturen.

Konkret kan virksomheden eksempelvis henvende sig til virksomheder, som den ejes af, for at indhente oplysninger om særlige forhold, der kan være relevante. For at dokumentere disse identifikationsforsøg kan du eksempelvis lave en liste over de virksomheder i ejerkæden, som du har kontaktet, og hvordan du har kontaktet dem, eksempelvis ved at lave telefonnotater eller gemme mailkorrespondancer. Det er dokumenter af ordregivende karakter, der er relevante at gemme. Eksempelvis hvis virksomheden anmoder en anden virksomhed i sin ejerkæde om at oplyse om eventuelle ejeraftaler. Det kan også være, at du må indhente oplysninger fra udenlandske registre.

Virksomheden må også overveje, om den har behov for at anmode udenlandske rådgivere om hjælp til at fremskaffe oplysninger om personer, der betragtes som virksomhedens reelle ejere.

Eftersom det er en bred vifte af virksomheder, der også varierer i størrelse og kompleksitet, kan der være stor forskel på, hvor meget det er nødvendigt for den enkelte virksomhed at foretage sig, førend alle muligheder for at identificere de reelle ejere er udtømte.

Al dokumentation for forsøg på at identificere de reelle ejere skal gemmes, da virksomheden er forpligtet til at opbevare disse oplysninger i 5 år efter gennemførelsen af identifikationsforsøget. Virksomheden skal efter anmodning herom udlevere disse oplysninger til Statsadvokaten for International og Økonomisk Kriminalitet (SØIK) eller andre myndigheder, når disse myndigheder vurderer, at oplysningerne er nødvendige for deres varetagelse af tilsyn- og kontrolopgaver.

Derudover kan Erhvervsstyrelsen i op til 3 år efter en registrering anmode om de oplysninger, der ligger til grund for en given registrering. I en sådan kontrolsag, skal virksomheden kunne forklare, hvordan den er kommet frem til, at den ikke har eller ikke kan identificere de reelle ejere. Virksomheden skal også kunne dokumentere, hvordan den er kommet frem til, at den har reelle ejere, og at de registrerede oplysninger er så opdaterede som muligt.

Det er vigtigt at huske, at virksomheden skal holde oplysningerne opdaterede. Det vil sige, at der minimum én gang årligt skal tages stilling til, om oplysningen om de reelle ejere er korrekte. Har virksomheden registreret, at den ikke har eller ikke kan identificere de reelle ejere, skal virksomheden ligeledes tage stilling til, om det fortsat er korrekt.

Kapitel

9

Hvem har ansvaret for registrering af reelle ejere?

9

Det er virksomhedens ledelse, der har ansvaret for at registrere oplysningerne om reelle ejere.

Virksomheden behøver dog ikke selv at forestå selve den praktiske del af registreringen, denne kan således uddelegeres til andre, eksempelvis en professionel rådgiver.

Kapitel

10

Hvilke oplysninger skal registreres om de reelle ejere?

10

Før du registrerer reelle ejere for en virksomhed i Erhvervsstyrelsens it-system er det en god idé at have indhentet de rette informationer, så du er helt klar til at gennemføre registreringen.

Nedenfor er oplistet, hvilke oplysninger virksomheden skal være i besiddelse af, for at kunne registrere sine reelle ejere og for at kunne holde oplysningerne opdaterede.

For personer med dansk CPR-nummer, skal følgende registreres:

- Fulde navn

- CPR-nummer

- Ejerandele i pct. (beregnet ift. direkte og indirekte ejerskab via andre virksomheder)

- Stemmerettigheder i pct. (beregnet ift. direkte og indirekte ejerskab via andre virksomheder)

- Hvis indflydelse på anden måde: Anfør hvordan (ejeraftale, vetoret el.lign.)