Indledning

Revisor er offentlighedens tillidsrepræsentant, når revisor afgiver erklæringer med sikkerhed. Revisor skal udføre opgaverne i overensstemmelse med god revisorskik, herunder udvise den nøjagtighed og hurtighed, som opgavernes beskaffenhed tillader. God revisorskik indebærer desuden, at revisor skal udvise professionel skepsis, integritet, objektivitet, fortrolighed, professionel adfærd, professionel kompetence og fornøden omhu ved udførelsen af opgaverne.

Kvalitet og høj faglighed er således forudsætningerne for, at revisorer kan bestride rollen som offentlighedens tillidsrepræsentant.

Kapitel

1

Formål med revision af årsregnskaber

1

Et selskabs årsregnskab fungerer som et vigtigt beslutningsgrundlag for en række interessegrupper herunder ejere, medarbejdere, långivere, kunder, og offentlige myndigheder m.v. Årsregnskabet aflægges af ledelsen i virksomheden. Med henblik på at øge troværdigheden af de finansielle oplysninger i årsregnskabet er der i årsregnskabsloven indført krav om revision af selskabers årsregnskaber.

Formålet med revision er at skabe større tillid til de finansielle informationer i årsregnskabet ved, at en uafhængig godkendt revisor gennemgår regnskabet og afgiver en erklæring med en konklusion på gennemgangen til gavn for regnskabsbrugerne (offentligheden). Revisor skal i konklusionen erklære sig om, hvorvidt selskabernes årsregnskab opfylder de lovmæssige krav til regnskabsaflæggelse, og om regnskabet giver et retvisende billede af selskabets aktiver og passiver, finansielle stilling samt resultat. Revisor skal formulere erklæringen under hensyn til de forhold som modtagerne må forventes normalt at tillægge betydning, når de træffer beslutninger.

Revisionen har således til formål at sikre, at selskabets årsregnskab er uden væsentlige fejl og mangler, og revisors funktion er således at højne troværdigheden til selskabers regnskabsoplysninger.

Fakta om

En revisor kan give forskellige erklæringer på årsregnskaber. De forskellige erklæringer giver forskellig grad af sikkerhed for oplysningerne i årsregnskabet.

Revision er den mest omfattende af revisors erklæringer og den erklæring, der giver højest sikkerhed for, at oplysningerne i et regnskab giver et retvisende billede. Ved en revision foretager revisor analyser og forespørgsler til ledelsen, samt relevante kontroller af væsentlige poster i regnskabet ved hjælp af eksempelvis fysisk kontrol, observationer, indhentelse af eksterne bekræftelser mv.

Kontrollen af oplysninger udgør en stor del af arbejdet i en revision. Ved tilrettelæggelse og udførelse af revisionen skal revisor desuden bl.a. være opmærksom på risikoen for væsentlige fejl i regnskabet som følge af besvigelser.

Kapitel

2

Formål med tilsyn med revisorer og revisionsvirksomheder

2

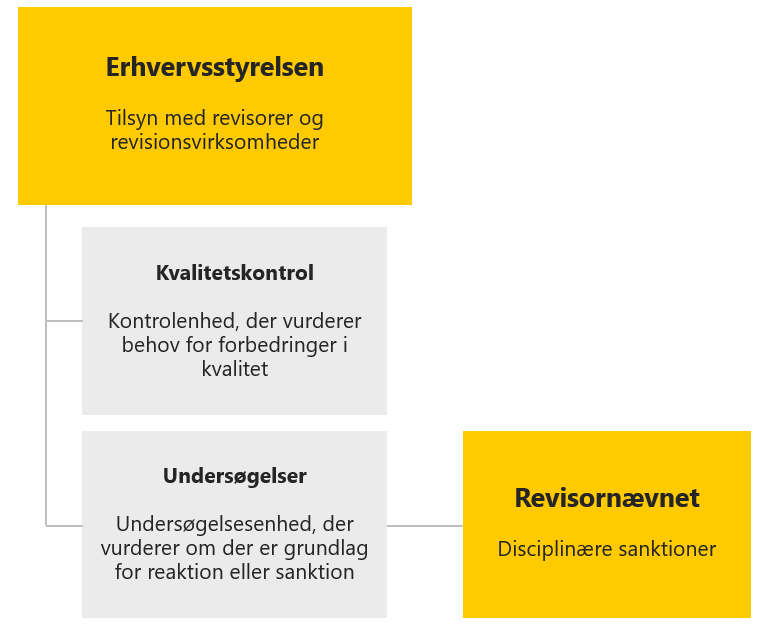

Erhvervsstyrelsen er ansvarlig for det offentlige tilsyn med revisorer og revisionsvirksomheder herunder kvalitetskontrol og undersøgelser. Tilsynet har primært til formål at medvirke til at højne kvaliteten af revisors arbejde, således at brugerne kan have tillid til de erklæringer med sikkerhed, som revisor afgiver.

Det er essentielt, at offentligheden har tillid til de finansielle informationer i selskabers årsregnskaber, som samfundsøkonomien bygger på. Det er dermed afgørende, at regnskabsbrugerne kan have tiltro til, at revisor varetager opgaven som offentlighedens tillidsrepræsentant. Tilsyn og Kontrol er ét blandt flere midler til at sikre høj kvalitet ved udførelse af erklæringsopgaver, således at brugerne kan have tillid til de erklæringer, som revisor afgiver. Vores tilsyns- og kontrolindsats dækker bredt med hensyn til proaktiv sikring af regelefterlevelse samt håndhævelse af reglerne, når disse ikke efterleves.

Erhvervsstyrelsens tilsyn omfatter ordinær kvalitetskontrol, temabaseret kvalitetskontrol og undersøgelser. I vores tilsyn har vi fokus på at påse, om revisionsvirksomheder har en intern organisation, herunder et kvalitetsstyringssystem til at sikre at sikre kvaliteten, integriteten og grundigheden ved udførelse af en erklæringsopgave, samt om revisor udfører sit arbejde i overensstemmelse med god revisorskik, herunder om revisor har grebet opgaven an med professionel adfærd og har udvist professionel skepsis. Når revisor udfører sit arbejde i overensstemmelse med god revisorskik, kan vi som samfund have tillid til kvaliteten af den information, som revisor leverer.

Kapitel

3

Tilgang, synlighed og kommunikation

3

Åbenhed om vores tilsynsindsats, tilgang og arbejdsmetoder er med til at sikre transparens om, hvordan vores tilsyn bliver gennemført. Vi har en mission om at have en åben og kontinuerlig dialog med revisionsbranchen.

Vi tilrettelægger vores tilsyn på baggrund af en risikobaseret, datadrevet udvælgelse af revisionsvirksomheder og revisorer, og vi foretager en målrettet og differentieret tilsynsindsats i forhold til de enkelte revisionsvirksomheders risikoprofil med henblik på at opnå den bedste effekt af indsatsen med de ressourcer, der er til stede.

De revisionsvirksomheder og revisorer, som lever op til deres ansvar, vil blive mødt med dialog og tillid. Vi udvikler løbende vores metoder og værktøjer i dialog med branchen. Vi inddrager nye teknologier og digitaliserer, hvor det giver mening. Vores team består primært af personer med mange års erfaring fra revisionsbranchen.

| Hvordan vi møder revisionsvirksomhederne og revisorerne. | Vi forstår og anerkender, at tilsyn/kvalitetskontrol kan være en tung proces for revisionsvirksomhederne og for revisorerne, og at det koster både tid og penge. |

| Vi ønsker, at revisionsvirksomhederne og revisorerne anser tilsynet for en ligeværdig instans, og at tilsynet bliver opfattet som en betryggende instans, der er til gavn for såvel branchen som samfundet. | |

| Vi arbejder for at kunne give en rimelig respons. | |

| Vores kommunikation | Vi offentliggør årligt vores retningslinjer og arbejdsprogrammer til brug for gennemførelse af ordinære og opfølgende kvalitetskontroller. |

| Vi offentliggør uddrag af forhold i afsluttede undersøgelser, observationer fra kvalitetskontroller, samt guide til revisionsvirksomhedernes udarbejdelse af handlingsplan. | |

| Vi offentliggør en årlig redegørelse med resultater fra gennemførte kvalitetskontroller. | |

| Vi offentliggør en guide om det gode kontrolforløb. | |

| Vi offentliggør planlagte emner for temabaserede kvalitetskontroller og fokusområder ved kvalitetskontrollen. | |

| Vi offentliggør rapporter om resultater af temabaserede kvalitetskontroller. | |

| Vi afholder kollektive og individuelle dialogmøder. | |

| Vi offentliggør udtalelser og fortolkninger, som vi vurderer, har en generel interesse for branchen. | |

| Vores kompetencer og ressourcer | Vi har erfaring og den faglige indsigt, der er påkrævet for at kunne matche revisionsbranchen, for at kunne udøve et ligeværdigt tilsyn, og til at kunne yde den rette vejledning. |

| Vi har forståelse for revisionsbranchen og de virksomheder, som revisionsbranchen beskæftiger sig med, når revisor udfører opgaver som offentlighedens tillidsrepræsentant. | |

| Vi har forståelse for de værktøjer, som revisionsvirksomhederne har i værktøjskassen, og følger med i udviklingen i branchen og i markedet, så vi har kompetencerne til at respondere på nye tiltag, samt har mulighed for at reagere på de risici, som udviklingen fører med sig. | |

| Vi har indsigt i den digitale udvikling, nye og ændrede forretningsmodeller mv., med henblik på at kunne være i stand til at udføre et tidssvarende, kompetent og moderne tilsyn. | |

| Vi vedligeholder og udvikler vores viden ved deltagelse i efteruddannelse og internationale. |

Kapitel

4

Baggrund

4

Erhvervsstyrelsen fører et offentligt register over godkendte revisorer og revisionsvirksomheder.

Den 1. januar 2023 var der registreret ca. 1.250 godkendte revisionsvirksomheder og ca. 3.100 godkendte revisorer i Danmark.

Fakta om

| PIE revisionsvirksomheder | Revisionsvirksomheder, der udfører revision af regnskaber aflagt af virksomheder af interesse for offentligheden, jf. revisorlovens § 1 a, stk. 1, nr. 3. |

|---|---|

| Ikke-PIE revisionsvirksomheder | Revisionsvirksomheder, der udelukkende udfører opgaver efter revisor lovens § 1, stk. 2, for virksomheder, som ikke er omfattet af lovens § 1 a, stk. 1, nr. 3. |

| Virksomheder af interesse for offentligheden (PIE): | Virksomheder, som har kapitalandele, gældsinstrumenter eller andre værdipapirer optaget til handel på et reguleret marked i et EU-land eller et EØS-land, og finansielle virksomheder, jf. § 5, stk. 1, nr. 1, litra a, b og e, i lov om finansiel virksomhed (pengeinstitutter, realkreditinstitutter og forsikringsselskaber. |

Til brug for vores tilsyn og kontrol er revisionsvirksomhederne er inddelt i 4 segmenter:

- PIE revisionsvirksomheder, herefter benævnt PIE

- Ikke-PIE revisionsvirksomheder, der reviderer mellemstore og store virksomheder (virksomheder, der aflægger årsregnskab efter årsregnskabslovens regler for regnskabsklasse C samt statslige aktieselskaber, der aflægger årsregnskab efter årsregnskabslovens regler for regnskabsklasse D, herefter benævnt Ikke-PIE klasse C

- Ikke-PIE revisionsvirksomheder, der udelukkende afgiver erklæringer med sikkerhed for små virksomheder, der aflægger årsregnskab efter årsregnskabslovens regler for regnskabsklasse A og B, herefter benævnt Ikke-PIE øvrige

- Revisionsvirksomheder, som har angivet, at de ikke afgiver erklæringer med sikkerhed, her under holdingvirksomheder, herefter benævnt Afgiver Ikke erklæringer.

Den øgede tilgængelighed af data, herunder blandt andet XBRL-data har muliggjort, at vi har systematiske oplysninger om antallet og omfanget af erklæringer på årsregnskaber, der er afgivet gennem de enkelte segmenter af revisionsvirksomheder.

Derudover har vi oplysninger om, hvilken revisionsvirksomhed erklæringerne er afgivet igennem samt hvilke/hvilken revisor(er), der har afgivet erklæringerne.

PIE revisionsvirksomhederne, som antalsmæssigt udgør 1 % af samtlige danske revisionsvirksomheder, afgiver 53 % af alle afgivne erklæringer med sikkerhed på årsregnskaber modtaget i Erhvervsstyrelsen. Ud over at revidere samtlige PIE virksomheder, reviderer PIE revisionsvirksomhederne ca. 82 % af de mellemstore og store virksomheder1, samt statslige aktieselskaber2. Desuden afgiver PIE revisionsvirksomhederne erklæringer med sikkerhed på ca. 51 % af alle årsregnskaber for små virksomheder3.

Ikke-PIE klasse C revisionsvirksomhederne, som antalsmæssigt udgør 12 % af de danske revisions virksomheder, afgiver 37 % af alle afgivne erklæringer med sikkerhed på årsregnskaber modtaget i Erhvervsstyrelsen. Ikke-PIE klasse C revisionsvirksomhederne afgiver erklæringer med sikkerhed på ca. 18 % af mellemstore og store virksomheder samt statslige aktieselskaber. Derudover bliver a. 39 % af erklæringer med sikkerhed på årsregnskaber for små virksomheder afgivet gennem ikke-PIE klasse C-revisionsvirksomhederne.

Ikke-PIE øvrige, som antalsmæssigt udgør 28 % af samtlige danske revisionsvirksomheder, afgiver erklæring med sikkerhed på ca. 10 % af alle afgivne erklæringer med sikkerhed på årsregnskaber, som alene omfatter årsregnskaber for små virksomheder. 59 % af de danske revisionsvirksomheder har ikke afgivet erklæringer på årsregnskabet modtaget i Erhvervsstyrelsen i 2022.

Heraf har ca. 51 % over for Erhvervsstyrelsen angivet, at der ikke afgives erklæringer med sikkerhed gennem revisionsvirksomheden. Disse revisionsvirksomheder er typisk holdingvirksomheder, der alene har til formål at eje en anden revisionsvirksomhed. Dette skyldes, at det er et lovkrav, at majoriteten af stemmerettighederne i revisionsvirksomheder indehaves af revisorer eller revisionsvirksomheder.

Kapitel

5

Forebyggende, vejledende og opdagende tilsyn

5

Ordinær kvalitetskontrol er en løbende tilbagevendende kontrol, der har en forebyggende og vejledende karakter med fokus på fremadrettede tiltag i form af forbedringspunkter og anbefalinger samt opfølgning herpå. Temabaserede kvalitetskontroller, der ligeledes har en forebyggende og vejledende karakter, har til formål at afdække et specifikt emne på tværs af revisionsvirksomheder og give generel vejledning om emnet på baggrund af kontrollens resultater. Undersøgelser er opdagende tilsyn rettet mod konkrete sager, hvor der er indikationer på overtrædelser af revisorlovgivningen.

Vi foretager en en differentieret tilsynsindsats i forhold til de enkelte revisionsvirksomheders risikoprofil. Vi har øget fokus på erklæringsopgaver, hvor betydningen af potentielle væsentlige fejl og mangler vurderes at være størst for samfundsøkonomien og over for tredjemand. Øget brug af risikobaseret, datadrevet udvælgelse medfører, at vi i nogle situationer vil iværksætte undersøgelser fremfor at foretage en kvalitetskontrol, som er mere ressourcekrævende end en undersøgelse.

I segmentet ikke-PIE, øvrige, som udelukkende skal udtages til kvalitetskontrol på baggrund af en risikoanalyse, vil der i et større omfang blive udført temabaseret kvalitetskontrol fremfor ordinær kvalitetskontrol, eller undersøgelser, hvis der er konkrete indikationer på overtrædelser af revisorlovgivningen. Ikke-PIE, klasse C og PIE skal udtages til kvalitetskontrol inden for en bestemt periode uanset deres risikoprofil. De temabaserede kvalitetskontroller vil i disse tilfælde udføres som et tillæg til de ordinære kvalitetskontroller.

| Forebyggende og vejledende | Opdagende | ||

|---|---|---|---|

Ordinær kvalitetskontrol | Temabaseret kvalitetskontrol | Undersøgelser | |

| Hvem | Alle godkendte revisionsvirksomheder og der heri beskæftigede godkendte revisorer har pligt til at underlægge sig kvalitetskontrol | En undersøgelse kan iværksættes og gennemføres, hvis det vurderes, at der kan være risiko for, at en revisor eller en revisionsvirksomhed mv. vil overtræde eller har overtrådt revisorlovgivningens bestemmelser | |

| Hvad | Primært erklæringer på årsregnskabet (omfattet af revisionspligten) | Alle erklæringer med sikkerhed | Alle erklæringer med sikkerhed |

| Hvordan | Risikobaseret kontrolindsats, der primært skal afdække risiko ved fejl | Primært afdække et specifikt emne | Risikobaseret kontrolindsats, der skal afdække risiko for og ved fejl |

| Hvorledes | Differentieret indsats i forhold til revisionsvirksomhedens kunder og disses regnskabers betydning for samfundet (PIE, regnskabsklasse C,regnskabsklasse B) | Tværgående indsats | Konkrete indikationer på overtrædelser Øgede muligheder for brug af data til at identificere mulige overtrædelse |

Kapitel

6

Ordinær kvalitetskontrol

6

En ordinær kvalitetskontrol omfatter en vurdering af revisionsvirksomhedens kvalitetsstyringssystem. Derudover foretages en stikprøvevis gennemgang af udvalgte erklæringsopgaver for bl.a. at vurdere, om revisor har anvendt kvalitetsstyringssystemet ved opgaveløsningen.

| Type | Revisionsvirksomhedens forpligtelser | Kvalitetskontrol |

|---|---|---|

| Revisionsvirksomhed | Skal have en intern organisation samt have etableret, implementeret og anvende et til strækkeligt kvalitetsstyringssystem | Kvalificeret gennemgang og vurdering af revisionsvirksomhedens interne organisation, herunder kvalitetsstyringssystem.

Gennemgangen foretages med henblik på at vurdere, om ledelsen påtager sig det ultimative ansvar for revisionsvirksomhedens kvalitetsstyringssystem med henblik på at fremme en intern kultur, hvor det anerkendes, at kvalitet er afgørende ved udførelse af erklæringsopgaver |

| Revision | Revisor skal udarbejde arbejdspapirer, der dokumenterer grundlaget for den afgivne erklæring | Kvalificeret gennemgang og vurdering af:

Kvalitetskontrol er af observerende karakter baseret på fakta og objektivitet. Hvis der er behov for specialistviden med henblik på at kunne forstå specifikke problemstillinger vedrørende et konkret erklæringsemne, anvendes ekspert/specialist. |

For at sikre det rette kontroltryk blev tilsynsindsatsen af kvalitetskontrollen fra 2020 ændret med henblik på at kunne afdække markedet og prioritere indsatsen, hvor denne har størst samfundsmæssig betydning.

Til og med 2019 har fastsættelsen af stikprøvestørrelsen af erklæringsopgaver til kvalitetskontrol været baseret på antallet af underskriftberettigede revisorer i de enkelte revisionsvirksomheder. Den øgede tilgængelighed af data har givet indblik i, at denne metode ikke har været proportional medaktiviteten, herunder antallet og omfanget af afgivne erklæringer i de kontrollerede revisionsvirksomheder.

Metoden har indebåret, at stikprøvestørrelsen vedrørende ikke-PIE-erklæringsopgaver, som har været udtaget til kvalitetskontrol, ikke har været repræsentativ i forhold til revisionsvirksomhedernes markedsandel af ikke-PIE erklæringsopgaver, og at PIE revisionsvirksomhederne relativt set har været kontrolleret i lavere grad end ikke-PIE revisionsvirksomheder, når der henses til antallet af erklæringer afgivet gennem revisionsvirksomhederne.

Desuden var afgivne erklæringer med sikkerhed på årsregnskaber for virksomheder, der har større samfundsmæssig betydning ikke tilstrækkeligt repræsenteret i den hidtidige tilsynsindsats.

Foranlediget af et ønske om at skabe større proportionalitet i forhold til andelen af afgivne erklæringer samt at kunne differentiere tilsynsindsatsen, blev der fra kvalitetskontrollen i 2020 foretaget et paradigmeskift, hvor tilsynsindsatsen generelt målrettes efter, hvad brugerne af de forskellige typer af erklæringer med sikkerhed forventes at tillægge betydning.

Med paradigmeskiftet i 2020 blev stikprøvemetoden for udtagelse af konkrete erklæringsopgaver ændret til at stikprøven udgjorde en procentsats af afgivne erklæringer det seneste år, således at stikprøven blev tilpasset antallet af afgivne erklæringer med sikkerhed gennem revisionsvirksomheden, i modsætning til tidligere, hvor stikprøven blev udtaget på baggrund af antallet af underskriftsberettigede revisorer.

Idet der er behov for at sikre, at der fokus på erklæringsopgaver, hvor potentielle fejl og mangler vurderes at have størst betydning for samfundsøkonomien og over for tredjemand blev antallet af stikprøver af erklæringer på årsregnskaber aflagt af børsnoterede, finansielle samt store virksomheder øget.

Paradigmeskiftet medførte en øget stikprøvestørrelse i revisionsvirksomheder, der afgiver mange erklæringer, herunder PIE revisionsvirksomheder. I mindre revisionsvirksomheder, hvor der afgives relativt få erklæringer, blev minimumsstikprøve på tre erklæringsopgaver fastholdt.

Udover at ændre stikprøvestørrelsen ændrede Erhvervsstyrelsen i 2020 endvidere metoden for, hvorledes stikprøven opgøres, ved at tillægge revisionsvirksomheden overvågning og evaluering af kvalitetsstyringssystem og erklæringsopgaver større vægt i forbindelse med kvalitetskontrollen.

Figuren viser at langt størstedelen (93 %) af de godkendte revisionsvirksomheder årligt mellem 1 og 399 erklæringer. 3 % af de godkendte revisionsvirksomheder afgiver årligt mellem 400 og 799 erklæringer, mens 4 % af de god kendte revisionsvirksomheder afgiver mere end 800 erklæringer årligt.

Stikprøvestørrelsen vil fortsat blive opgjort på baggrund af antallet af afgivne erklæringer gennem revisionsvirksomheden det seneste år.

Fra og med 2023 er der dog foretaget en tilpasning af stikprøvemodellen på baggrund af en evaluering af ændringen i 2020 og som følge af, at alle godkendte visionsvirksomheder skal have implementeret den nye kvalitetsstyringsstandard ISQM 14 den 15. december 20225.

ISQM 1 omhandler kvalitetssikring på virksomhedsniveau, og har til formål at styrke revisionsvirksomhedens kvalitetsstyringssystem. Med ISQM 1 er der sket en forøgelse af revisionsvirksomhedens ledelsesansvar og ansvarlighed for et effektivt kvalitetsstyringssystem, og der er kommet mere fokus på revisionsvirksomhedens overvågning af kvalitetsstyringssystemet og erklæringsopgaver samt øget krav til løbende opfølgning på og afhjælpning af fejl og mangler, der bliver identificeret af revisionsvirksomheden. Med implementeringen af ISQM 1 skal revisionsvirksomheden foretage konkrete og specifikke vurderinger af de forhold og risici, der eksisterer i den enkelte revisionsvirksomhed. Revisionsvirksomheder skal blandt andet opstille specifikke kvalitetsmål, identificere risici for, at disse kvalitetsmål ikke opnås og reagere på de identificerede risici ved at etablere og implementere specifikke, politikker og procedurer, og tiltag, der medvirker til, at kvalitetsmål opnås.

Med implementering af ISQM 1 er der mulighed for, at en kvalitetskontrol i et vist omfang kan baseres på revisionsvirksomhedens egne kontrol- og overvågningsaktiviteter. Dette forudsætter, at det indledningsvist er vurderet, at Erhvervsstyrelsens fastsatte betingelser herfor er opfyldt. Revisionsvirksomheder skal inden den 15. november 2023 og fremadrettet afgive en årlig konklusion om evalueringen af kvalitetsstyringssystemet som helhed.

Omfanget af erklæringsafgivelse i de største revisionsvirksomheder nødvendiggør, at disse revisionsvirksomheder har effektive kvalitetsstyringssystemer herunder en velfungerende overvågnings- og evalueringsproces med henblik på, at revisionsvirksomhederne selv vil være i stand til at opfange og afhjælpe blandt andet eventuelle systematiske uhensigtsmæssigheder. I PIE revisionsvirksomheder vil Erhvervsstyrelsen, hvis de fastsatte betingelser vurderes opfyldt, teste revisionsvirksomhedens selvevaluering, og om de tiltag/løbende kontrol- og overvågningsaktiviteter, som revisionsvirksomheden har designet og implementeret for at reducere kvalitetsrisici vedrørende kvalitetsstyringssystemet, har fungeret effektivt i perioden omfattet af selvevalueringen.

Stikprøvestørrelsen af erklæringsopgaver fastsættes som udgangspunkt på baggrund af en procentsats af de afgivne erklæringer det seneste år. I PIE revisionsvirksomheder kan kvalitets kontrollen baseres på revisionsvirksomhedens egne kontrol- og overvågningsaktiviteter, såfremt de fastsatte betingelser indledningsvist vurderes at være opfyldt. Når en kvalitetskontrol kan baseres på revisionsvirksomhedens egne kontrol- og overvågningsaktiviteter, kan stikprøvestørrelsen af erklæringsopgaver reduceres. Den reducerede stikprøvemodel og de nærmere betingelser for at kunne basere kvalitetskontrollen på revisionsvirksomhedens egne kontrol- og overvågningsaktiviteter fremgår af Erhvervsstyrelsens retningslinjer for kvalitetskontrol.

Der skal være en vis minimumstikprøve, for at kunne vurdere om revisionsvirksomheden har et tilstrækkeligt kvalitetsstyringssystem, med henblik på at forhindre eventuelle trusler mod virksomhedens og revisors uafhængighed og objektivitet samt sikre kvaliteten, integriteten og grundigheden ved udførelse af en erklæringsopgave. Det er derfor ikke muligt at basere kvalitetskontrollen på revisionsvirksomhedens egne overvågningsaktiviteter i revisionsvirksomheder, der afgiver et begrænset antal afgivne erklæringer. I revisionsvirksomheder der afgiver op til 400 erklæringer årligt fastsættes en minimumsstikprøve på tre erklæringsopgaver og i revisionsvirksomheder, der afgiver mellem 400 og 799 erklæringer årligt, fastsættes en minimumsstikprøve på fire erklæringsopgaver.

Såfremt revisionsvirksomheden afgiver revisionspåtegninger på årsregnskaber for store virksomheder6 tillægges stikprøven minimum 1 af disse erklæringer.

| Ordinær kvalitetskontrol | |||

|---|---|---|---|

Ikke-PIE, øvrige | Ikke-PIE, klasse C | PIE | |

| Kontrol hyppighed | Risikobaseret udvælgelse til kvalitetskontrol7 | Risikobaseret udvælgelse til kvalitetskontrol, men minimum hvert 6. år | Risikobaseret udvælgelse til kvalitetskontrol, men minimum hvert år, 3. år eller 6. år |

| Kvalitetsstyringssystem | Gennemgang og vurdering af design og implementering af politikker og procedurer | Gennemgang og vurdering af design og implementering af politikker og procedurer Eller Test af design, implementering og funktionalitet af politikker og procedurer samt revisionsvirksomhedens selvevaluering, hvis kvalitetskontrollen kan baseres på revisionsvirksomhedens egne overvågningsaktiviteter (fra 2024). | Test af design, implementering og funktionalitet af politikker og procedurer Test af revisionsvirksomhedens selvevaluering (fra 2024) Samlet gennemgang af kvalitetsstyringssystemet minimum hvert 3. år |

| Overvågning og evaluering | Gennemgang af politikker og procedurer for overvågning, evaluering g afhjælpning Gennemgang af de seneste to rapporter for overvågning og evaluering Test af overvågning af erklæringsopgaver | Gennemgang af politikker og procedurer for overvågning, evaluering og afhjælpning Gennemgang af de seneste to rapporter for overvågning og evaluering Test af overvågning af erklæringsopgaver Evt. Test af, om de tiltag/løbende overvågningsaktiviteter revisionsvirksomheden har designet og implementeret for at reducere kvalitetsrisici vedrørende kvalitetsstyringssystemet, har fungeret effektivt (hvis mere en 800 erklæringer årligt). | Gennemgang af politikker og procedurer for overvågning, evaluering og afhjælpning Gennemgang af de seneste to rapporter for overvågning og evaluering Test af overvågning af erklæringsopgaver Test af, om de tiltag/løbende overvågningsaktiviteter revisionsvirksomheden har designet og implementeret for at reducere kvalitetsrisici vedrørende kvalitetsstyringssystemet, har fungeret effektivt Årlig gennemgang af overvågning, evaluering og afhjælpning i de største revisionsvirksomheder (BIG4) |

| Erklæringsopgaver | Stikprøvestørrelsen opgøres på baggrund af antallet af afgivne erklæringer det seneste år, og skal være tilstrækkelig til at kunne foretage en vurdering af anvendelse af kvalitetsstyringssystemet. Minimum 3-4 erklæringsopgaver på årsregnskaber for regnskabsklasse B. Risikobaseret udvælgelse (Fokus på risiko ved potentielle fejl og mangler, der vurderes at have betydning for tredjemand). Fokus på væsentlige områder ved opgaveløsningen. | Stikprøvestørrelsen opgøres på baggrund af antallet af afgivne erklæringer det seneste år, og skal være tilstrækkelig til at kunne foretage en vurdering af anvendelse af kvalitetsstyringssystemet. Stikprøvestørrelse afhænger af om kvalitetskontrollen kan baseres på revisionsvirksomhedens egne overvågningsaktiviteter. Minimum 3-4 erklæringsopgaver, på årsregnskaber for regnskabsklasse B og C mellem, tillæg af en procentsats af erklæringer forregnskabsklasse C stor. Risikobaseret udvælgelse (Fokus på risiko ved potentielle fejl og mangler, der vurderes at have betydning for tredjemand). Fokus på væsentlige områder ved opgaveløsningen. | Stikprøvestørrelsen opgøres på baggrund af antallet af afgivne erklæringer det seneste år, og skal være tilstrækkelig til at kunne foretage en vurdering af anvendelse af kvalitetsstyringssystemet. Stikprøvestørrelse afhænger af om kvalitetskontrollen kan baseres på revisionsvirksomhedens egne overvågningsaktiviteter. Stikprøven fordeles mellem erklæringer på årsregnskaber for regnskabsklasse B og C mellem, regnskabsklasse C stor og PIE virksomheder. Risikobaseret udvælgelse (Fokus på risiko ved potentielle fejl og mangler, der vurderes at have betydning for tredjemand og samfundet). Fokus på væsentlige områder ved opgaveløsningen. |

Kapitel

7

Temabaseret kvalitetskontrol

7

En temabaseret kvalitetskontrol omfatter en gennemgang af et specifikt emne eller område, og det er således det specifikke tema, der er genstand for kvalitetskontrollen. Ved temabaserede kvalitetskontroller udtages et antal revisionsvirksomheder, hvori der udvælges et antal erklæringsopgaver

eller områder, som bliver gennemgået med henblik på at teste det konkrete tema. En temabaseret kvalitetskontrol kan både involvere PIE og ikke-PIE revisionsvirksomheder, eller udelukkende PIE eller ikke-PIE revisionsvirksomheder, afhængigt af temaet.

Formålet med en temabaserede kvalitetskontrol er at afdække et specifikt emne for at få en indblik i kvaliteten inden for et afgrænset emne samt at kunne give generel vejledning om emnet på baggrund af kontrollens resultater.

Vi planlægger at udføre 1 til 3 temabaseret kvalitetskontroller hvert år. Nogle af disse temabaserede kvalitetskontroller vil blive foretaget i samarbejde med andre europæiske lande, eksempelvis som en fælles nordisk temabaseret kvalitetskontrol eller en fælles europæisk temabaseret kvalitetskontrol i regi af CEAOB7. På vores hjemmeside offentliggøres en bruttoliste over mulige temaer, der vil indgå i en temabaseret kvalitetskontrol inden for de kommende år

| Temabaserede kontroller | |

|---|---|

| Formål | Afdækning af et specifikt emne samt generel vejledning om emnet på baggrund af kontrollens resultater. |

| Output | Offentlig rapport målrettet branchen med de samlede resultater af kontrollen. |

| Kontrolsubjekt | Temaet og ikke revisionsvirksomhed eller revisor. Der fastsættes objektive kriterier for udvælgelse af revisionsvirksomheder samt erklæringsemner mv. |

| Kontrol team | Som udgangspunkt gennemføre samme team, der udfører den temabaserede kvalitetskontrol på tværs af de udvalgte revisionsvirksomheder. |

| Udførsel | Skrivebordskontrol eller udgående kontrol, afhænger af tema. Der kan udarbejdes et arbejdsprogram/spørgeramme, der anvendes til gennemførslen. |

| Finansiering | Dækkes af det årlige gebyr. |

| Konsekvens | Hvis indikationer på overtrædelser af lovgivning mv. kan undersøgelse iværksættes. |

Kapitel

8

Undersøgelser

8

En undersøgelse iværksættes, når der er risiko for, at gældende lovgivning er eller vil blive overtrådt.

Undersøgelsen iværksættes og gennemføres med henblik på at konstatere, korrigere eller forhindre en sådan overtrædelse.

En undersøgelse kan eksempelvis iværksættes på baggrund af en kvalitetskontrol, medieomtale, whistleblower, informationer fra andre tilsynsområder mv. Bedre datakvalitet og øget brug af datadrevet kontrol ved hjælp af analyse af regnskabsdata sammenholdt med selskabsregistreringer gør det muligt at identificere mulige overtrædelser af revisorlovgivningen, således at vi kan udføre et mere proaktivt tilsyn end vi hidtil har været i stand til.

| Undersøgelser | |

|---|---|

| Formål | Forhindre/opdage/sanktionere overtrædelse af revisorlovgivningen. |

| Hvad | Afdække risiko for og ved fejl. |

| Hvordan | Mere proaktivt tilsyn ved hjælp af analyse af data. Øget brug af datadrevet kontrol medfører, at der kan iværksættes flere undersøgelser fremfor at foretage en kvalitetskontrol, som er mere ressourcekrævende end en undersøgelse |

Bilag A Bruttoliste over temabaserede kvalitetskontroller

Temabaserede kvalitetskontroller har en forebyggende og vejledende karakter, og har til formål at afdække et specifikt emne på tværs af revisionsvirksomheder samt give generel vejledning om emnet på baggrund af kontrollens resultater.

I tilsynet med revisorer og revisionsvirksomheder planlægger vi at udføre 1-3 temabaserede kvalitetskontroller hvert år. Nogle af disse temabaserede kvalitetskontroller vil blive foretaget i samarbejde med andre europæiske lande, eksempelvis som en fælles nordisk temabaseret kvalitetskontrol eller en fælles europæisk temabaseret kvalitetskontrol i regi af CEAOB1.

En temabaseret kvalitetskontrol kan både involvere PIE og ikke-PIE revisionsvirksomheder, eller udelukkende PIE eller ikke-PIE revisionsvirksomheder, afhængigt af temaet.

| I 2023-2025 har vi planlagt at gennemføre følgende temabaserede kvalitetskontroller: |

|---|

| Procedurer for partnerinvolvering og ansvarsfordeling ved to underskrivende revisorer |

| Politikker og procedurer vedrørende regnskabsmæssige skøn samt dokumentation af regnskabsmæssige skøn i forbindelse med revisionsplanlæg ning og udførelse af erklæringsopgaver |

| Vurderingsberetninger |

| Revisionsvirksomhedens selvevaluering af kvalitetsstyringssystemet for 2023 |

| Tilskudserklæringer |

| Revision af andelsboligforeninger |

| Revision af investeringsejendomme målt til dagsværdi, herunder regnskabsmæssig behandling |

| Kontrol af overholdelse af den regnskabsmæssige begrebsramme |

| Skatte- og momsmæssige forhold |

| Key Audit Matters |

| Brug af dataanalyse i revisionen |

| Anvendelse af IT-baserede revisionsværktøjer |

| Samspil mellem underskrivende revisor og IT-revisor ved revision af generelle IT-kontroller |

| Revisors fastlæggelse og udvælgelse af stikprøver |

| Bæredygtighedsrapportering (ESG) |

| ESEF erklæringer |

| Intern overvågning |

| Kulturen i revisionsvirksomheder vedrørende kvalitet i udførelsen af erklæringsopgaver |

| Revisionskomiteernes arbejde |

| Revisionshonorarets indvirkning på revisionskvalitet og revisionskomiteernes overvejelser ved valg af revisor |

Styrelsen modtager gerne forslag til emner til fremtidige temabaserede kvalitetskontroller. Forslag kan sendes til: [email protected]